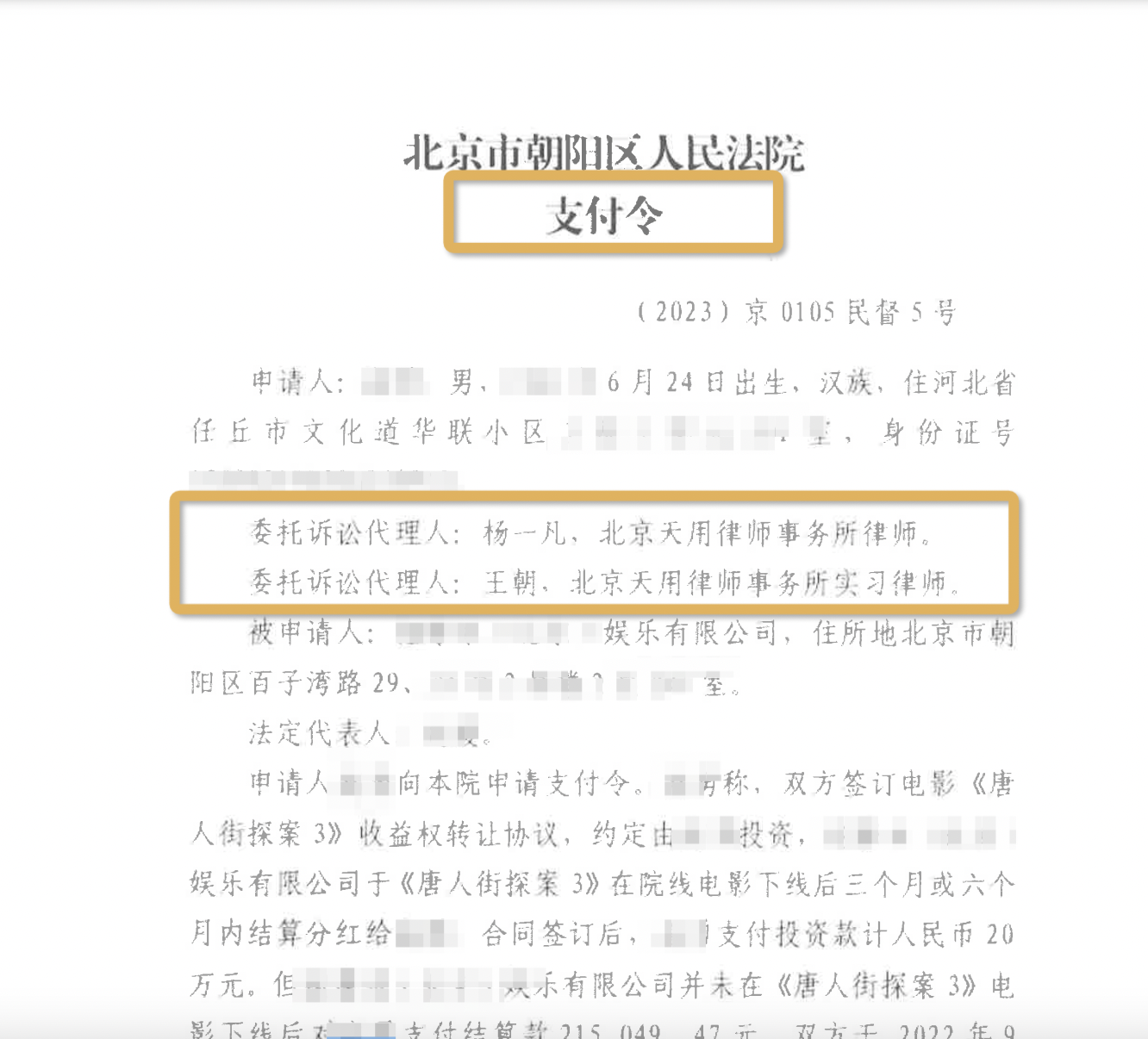

.png)

轉讓房地產看清這些稅

郭銘芝律師2022.01.061015人閱讀

郭銘芝律師2022.01.061015人閱讀

導讀:

國家營業稅暫行條例規定,單位和個人銷售不動產,按成交價格征收5%的營業稅。自2005年6月1日起,對個人購買住房不足2年轉手交易的,銷售時按其取得的售房收入全額征收營業稅。根據國家個人所得稅法的規定,個人轉讓房屋等財產所得,應按20%的稅率繳納個人所得稅。如因國家建設需要依法征用、收回的房地產,對居民個人擁有的普通標準住宅等,在其轉讓時免征或暫免征收土地增值稅。根據印花稅暫行條例規定,個人買賣房地產按交易合同記載金額的萬分之五的稅率對買賣雙方征收印花稅。那么轉讓房地產看清這些稅。大律網小編為大家整理如下相關知識,希望能幫助大家。

國家營業稅暫行條例規定,單位和個人銷售不動產,按成交價格征收5%的營業稅。自2005年6月1日起,對個人購買住房不足2年轉手交易的,銷售時按其取得的售房收入全額征收營業稅。根據國家個人所得稅法的規定,個人轉讓房屋等財產所得,應按20%的稅率繳納個人所得稅。如因國家建設需要依法征用、收回的房地產,對居民個人擁有的普通標準住宅等,在其轉讓時免征或暫免征收土地增值稅。根據印花稅暫行條例規定,個人買賣房地產按交易合同記載金額的萬分之五的稅率對買賣雙方征收印花稅。關于轉讓房地產看清這些稅的法律問題,大律網小編為大家整理了房產糾紛律師相關的法律知識,希望能幫助大家。

問:目前房地產業主要涉及到哪些稅種?這些稅種中與個人轉讓房地產有關的政策規定有哪些?

答:今年實行的宏觀調控政策,從稅收政策上講,有所調整的主要是房地產業轉讓環節應繳納的營業稅,其他稅收政策沒有變化。

一是契稅政策。為鼓勵個人改善住房條件,促進普通住房交易市場的發展,國家規定對個人購買自用普通住宅,暫減半征收契稅。在今年房地產業稅收政策調整中,從價格、面積、容積率三方面明確了享受優惠政策的普通住房標準。從今年6月1日起,個人購房的契稅優惠政策也將按照統一的普通住房標準執行。

二是營業稅政策。國家營業稅暫行條例規定,單位和個人銷售不動產,按成交價格征收5%的營業稅。自2005年6月1日起,對個人購買住房不足2年轉手交易的,銷售時按其取得的售房收入全額征收營業稅。個人購買普通住房超過2年(含2年)轉手交易的,銷售時免征營業稅。對個人購買非普通住房超過2年(含2年)轉手交易的,銷售時按其售房收入減去購買房屋的價款后的差額征收營業稅。

三是個人所得稅政策。根據國家個人所得稅法的規定,個人轉讓房屋等財產所得,應按20%的稅率繳納個人所得稅。

四是土地增值稅政策。土地增值稅也有一些優惠政策。如因國家建設需要依法征用、收回的房地產,對居民個人擁有的普通標準住宅等,在其轉讓時免征或暫免征收土地增值稅。

五是印花稅政策。根據印花稅暫行條例規定,個人買賣房地產按交易合同記載金額的萬分之五的稅率對買賣雙方征收印花稅。

點贊

點贊

收藏

收藏