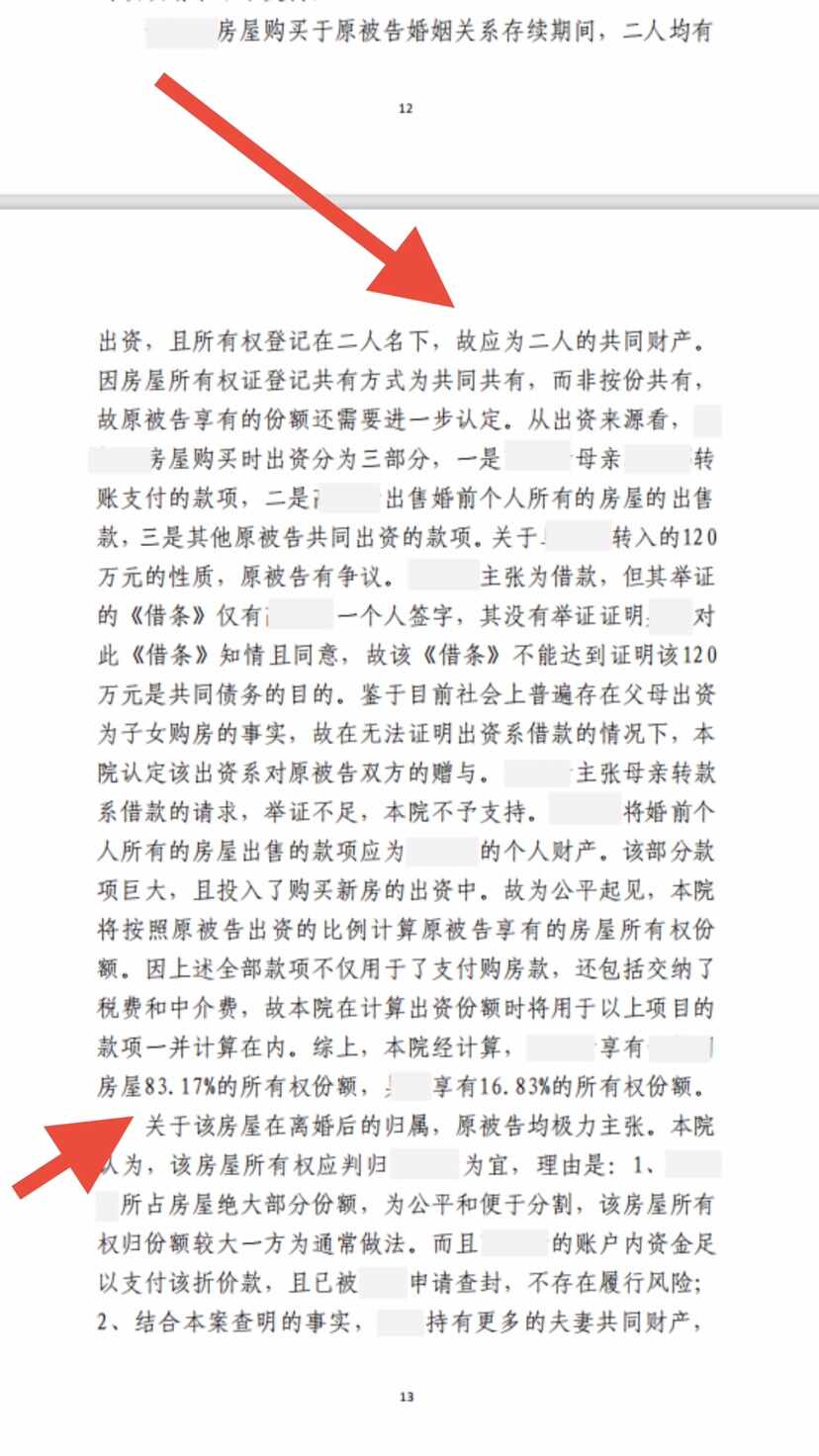

.png)

契稅的3%怎么算?

2021.12.14 14:36:49

2021.12.14 14:36:49

152人收看

152人收看

大律云律師團精英律師

北京市元甲律師事務所

擅長領域:交通事故

1、契稅計算方法:契稅采用比例稅率。當計稅依據確定以后,應納稅額的計算比較簡單。應納稅額的計算公式為:新房應納稅額=計稅依據×稅率;二手房應納稅額=二手房稅率×房地產評估價。2、90平方以下(不包含90平方)契稅1%。90平方~144平方以下(包含90平方、不包含144平方)契稅1.5%。144平方以上(包含144平方)契稅3%。非普通住宅)需繳納3%。房產單價超過地方政府規定的界限(非普通住宅)所繳納的契稅也需要3%。

《中華人民共和國契稅法》

第一條 在中華人民共和國境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人,應當依照本法規定繳納契稅。

第二條 本法所稱轉移土地、房屋權屬,是指下列行為:

1、土地使用權出讓;

2、土地使用權轉讓,包括出售、贈與、互換;

3、房屋買賣、贈與、互換。

前款第二項土地使用權轉讓,不包括土地承包經營權和土地經營權的轉移。

以作價投資(入股)、償還債務、劃轉、獎勵等方式轉移土地、房屋權屬的,應當依照本法規定征收契稅。

第三條 契稅稅率為百分之三至百分之五。

契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

4931 人贊同

137 人不贊同