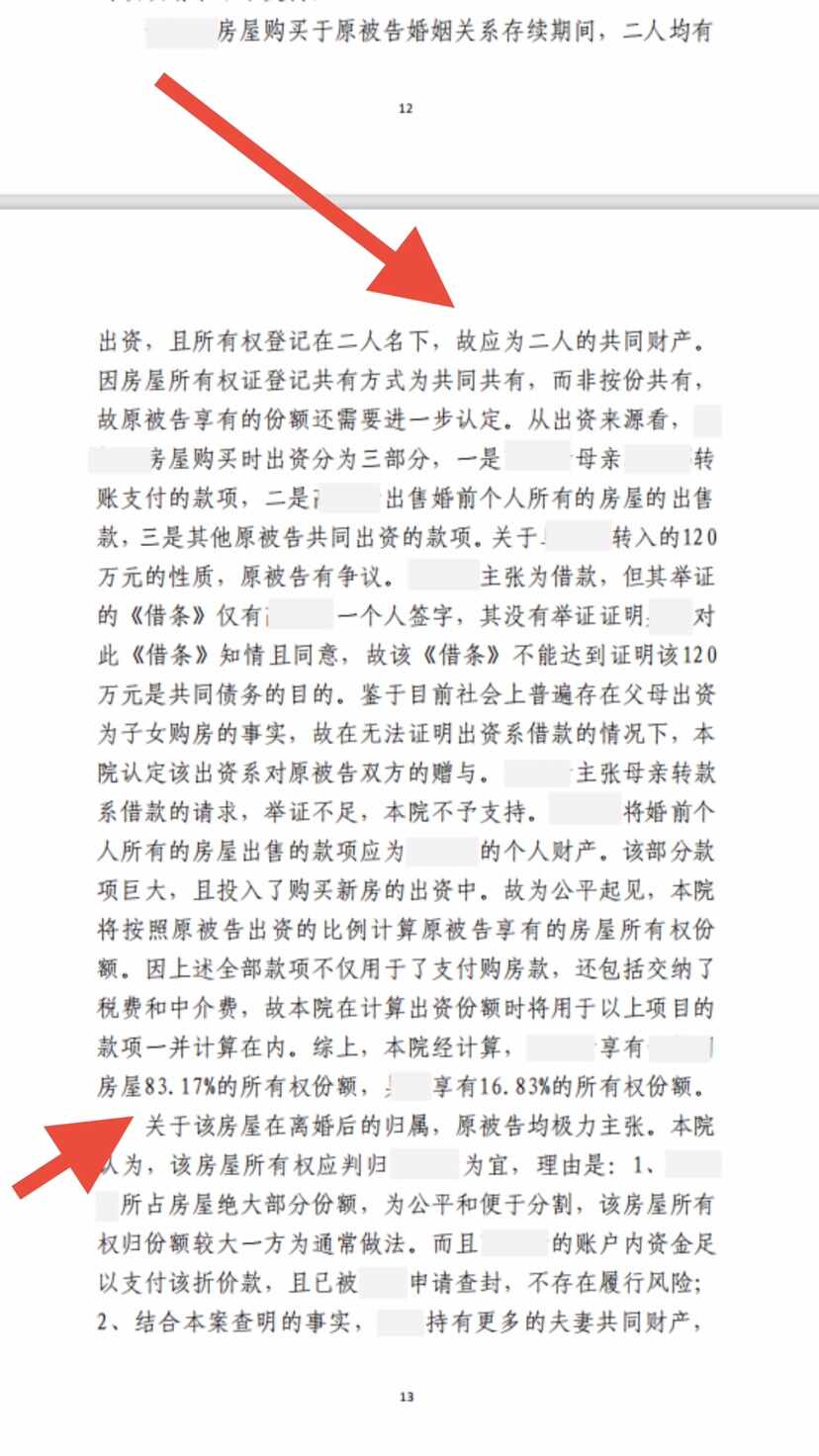

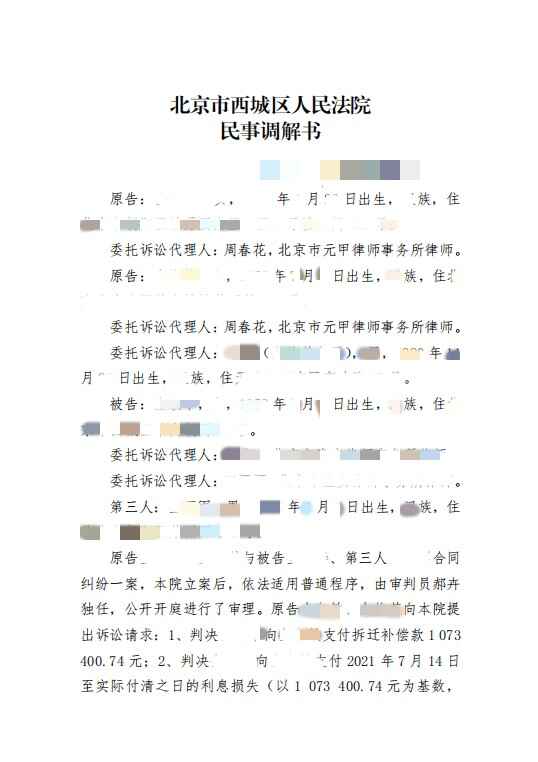

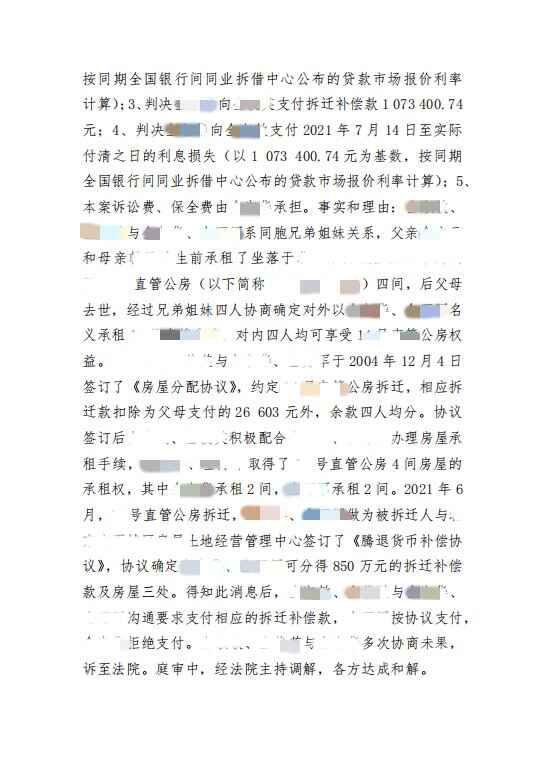

.png)

婚前一方父母購買的房屋算誰的

元甲交通律師律師2022.02.11937人閱讀

元甲交通律師律師2022.02.11937人閱讀

導讀:

結婚后,父母為雙方購置房屋出資的,該出資應當認定為對夫妻雙方的贈與,但父母明確表示贈與一方的除外。但是,如果是婚后男方父母全資買房,沒有明確表示是贈予男方一人的話,房子是贈予夫妻二人的,為夫妻共同財產。關于婚前一方父母購買的房屋算誰的法律問題,大律網小編為大家整理了婚姻家庭律師相關的法律知識,希望能幫助大家。

結婚后,父母為雙方購置房屋出資的,該出資應當認定為對夫妻雙方的贈與,但父母明確表示贈與一方的除外。但是,如果是婚后男方父母全資買房,沒有明確表示是贈予男方一人的話,房子是贈予夫妻二人的,為夫妻共同財產。關于婚前一方父母購買的房屋算誰的法律問題,大律網小編為大家整理了婚姻家庭律師相關的法律知識,希望能幫助大家。

婚前一方父母購買的房屋算誰的

婚后父母出資買房

結婚前,父母為雙方購置房屋出資的,該出資應當認定為對自己子女的個人贈與,但父母明確表示贈與雙方的除外。結婚后,父母為雙方購置房屋出資的,該出資應當認定為對夫妻雙方的贈與,但父母明確表示贈與一方的除外。

也就是說,如果男方父母為購置房屋出了全資,也沒有明確表示房屋是贈與夫妻二人,那么房子是屬于一方的個人財產。但是,如果是婚后男方父母全資買房,沒有明確表示是贈予男方一人的話,房子是贈予夫妻二人的,為夫妻共同財產。

法定夫妻共同財產是指在夫妻雙方婚前或婚后未對夫妻財產作出約定或者約定無效的情況下,直接適用法律規定的夫妻財產制度。我國《民法典》對夫妻財產制采取的是法定財產制與約定財產制相結合的制度,并明確規定,在沒有約定或約定不明確時,才適用法定財產制。法定財產制中又可分為法定共同財產制和分別財產制,剩余共同財產制,聯合財產制等。

相關規定:《民法典》

第一千零六十二條【夫妻共同財產】夫妻在婚姻關系存續期間所得的下列財產,為夫妻的共同財產,歸夫妻共同所有:

(一)工資、獎金、勞務報酬;

(二)生產、經營、投資的收益;

(三)知識產權的收益;

(四)繼承或者受贈的財產,但是本法第一千零六十三條第三項規定的除外;

(五)其他應當歸共同所有的財產。

夫妻對共同財產,有平等的處理權。

第一千零六十三條【夫妻個人財產】下列財產為夫妻一方的個人財產:

(一)一方的婚前財產;

(二)一方因受到人身損害獲得的賠償或者補償;

(三)遺囑或者贈與合同中確定只歸一方的財產;

(四)一方專用的生活用品;

(五)其他應當歸一方的財產。

點贊

點贊

收藏

收藏