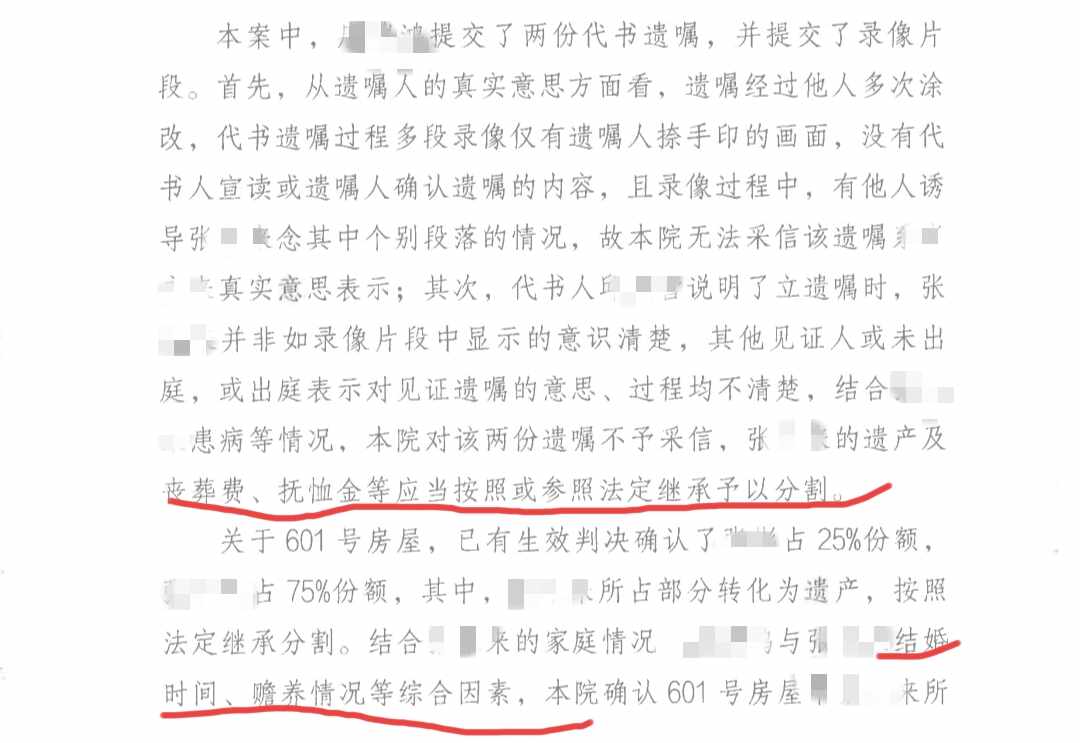

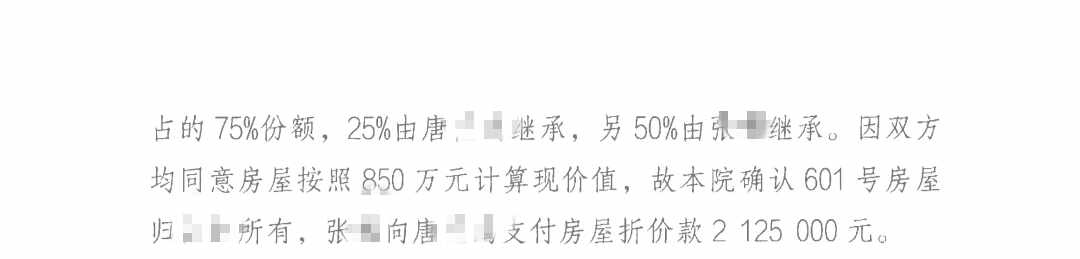

.png)

房屋抵押貸款的幾個誤區是怎樣的

崔玉君律師2022.02.09217人閱讀

崔玉君律師2022.02.09217人閱讀

導讀:

可事實上,按照房產抵押貸款政策的規定,只要征得房屋所有人的同意,借款人用他人名下的房產申請貸款也未嘗不可。那么房屋抵押貸款的幾個誤區是怎樣的。大律網小編為大家整理如下相關知識,希望能幫助大家。

可事實上,按照房產抵押貸款政策的規定,只要征得房屋所有人的同意,借款人用他人名下的房產申請貸款也未嘗不可。關于房屋抵押貸款的幾個誤區是怎樣的的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

資金匱乏,在很多人看來,住房按揭是一種有效的方式,然而,許多貸款新手會進入一些錯誤,那么申請住房抵押貸款存在哪些誤區呢?對于這個問題很多人不清楚,下面催天下小編為大家解答。

1、只有本人名下房產才可申請抵押貸款很多人由于本人名下沒有房產,進而打消了房屋抵押貸款申請的念頭。可事實上,按照房產抵押貸款政策的規定,只要征得房屋所有人的同意,借款人用他人名下的房產申請貸款也未嘗不可。

2、房屋抵押貸款要面臨棲身之地的風險很多人都覺得房屋抵押給銀行,一旦貸款還不上,其很可能立馬被拍賣用來抵債,使抵押人瞬間面臨無家可歸的窘境。可現實真如想象般那樣殘酷嗎?未必。說走就走的旅行我們有過,可說賣就賣的抵押房還真不多。究其原因,自欠款還不上到房屋拍賣,怎么也得1年左右的時間才能完成。

具體說來,逾期還款達到半年左右的時點,銀行才會放棄催款,向法院提起房屋拍賣的訴訟請求,而從提起訴訟到法院受審,又是一個半年的等待。所以只要在房屋拍賣前,借款人將所欠月供及利息還清,基本上你便能打贏房屋保衛戰。

3、可上市交易的房產一定符合申請資格眾所周知,不可上市交易的房產,由于變現能力偏弱,所以不具備房屋抵押貸款資格,那么這是否就意味著,可上市交易的房產一定能滿足申請條件呢?

不盡然。要知道,各家銀行的風控手段不盡相同,有的對房屋地段較為注重,青睞落座在市中心位置的房屋;有的對房屋類型頗為看重,商鋪、辦公樓等一概不收,只接受普通住宅。所以若你提供的抵押房不是萬人迷,還真要貨比三家,看看誰能與它看對眼。

點贊

點贊

收藏

收藏