4009996279

4009996279做過柜臺業務的老板們都知道,基于交易特點,很難完全符合監管合規的要求。且隨著金稅四期上線,稅務對企業只會更加嚴格,不僅要求三流一致,還要求要有完整的業務證據鏈,以證明業務的真實性。這無疑給大量的商戶帶來很大的壓力和挑戰。

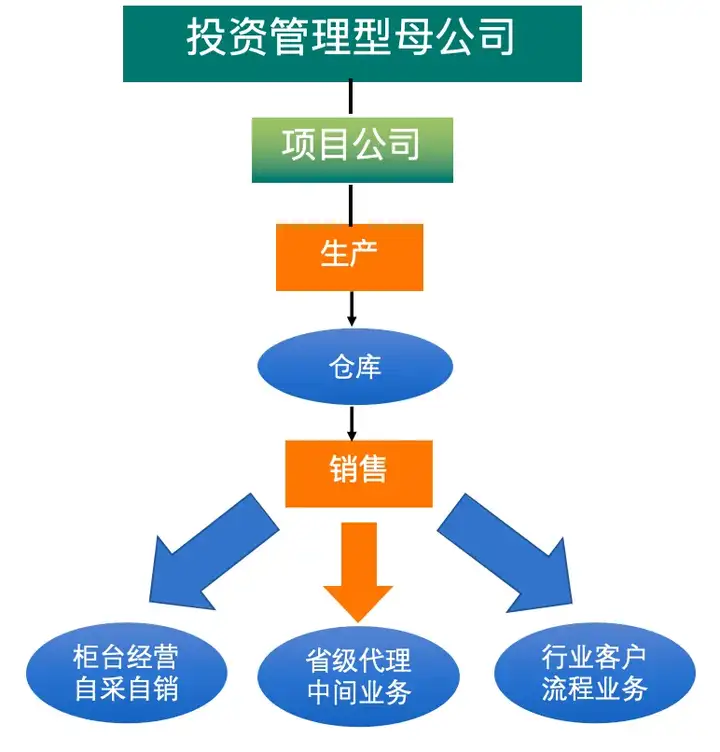

其實這樣的問題,早在金稅三期的時候,我們就已經幫助很多以個體經營為主的老板們處理過。以一位在電子市場長期從事柜臺經營的老板為例,我們為其設計了以下經營模式:

這是一個非常有意思的模式,如果不是對特定的批發市場生態和行業生態有深入的了解,根本就做不出來。

比如某地電子產品批發業務的特點:

1、一般柜臺的批發和零售業務基本都一手交錢、一手交貨的模式,即使發售到全國各地電子市場柜臺的產品,也大都是先付款后交貨,每天都有固定的交易時間。下午二點到五點半下單、付款,五點半后組織發貨。

2、省級代理業務,往往處于可開票和可不開票的中間狀態,有需要才開票。

3、行業客戶是指IT領域的那些規模較大的品牌企業,對業務有嚴格的流程要求,必須要有正規的合同和手續,也必須開具發票。

而以上三個去向的產品,則來自于同樣的采購、同樣的生產和同樣的銷售,由于原材料采購市場具有同樣的復雜性,所以設計了以倉庫為中心的業務模式。每個月都要根據產品的不同流向決定去什么樣的市場采購原材料,并做好平衡工作,不足部分在下個月補上。

如此按“三三制”的原則設置業務模式,三分之一的柜臺業務、三分之一的省級代理業務和三分之一行業客戶業務。如此,先賺能賺的錢,再賺想賺的錢,不斷提升省級代理業務和行業客戶的比例,最終全面停止柜臺業務。

當然,這也是該老板從柜臺業務走向品牌業務轉型中的過渡模式,如果從一開始就定位于行業客戶和專業客戶的業務,或者單純就是做柜臺業務的,就不用這么麻煩了。

基于多年的企業發展顧問經驗,我們深諳企業經營管理的艱辛與不易,為此,我們結合“法律知識+管理經驗+中國傳統文化”,打造出“企業發展系列產品”,幫助創業者和企業老板們合理規劃交易結構,讓企業在確保合規的基礎上穩健增長,在企業發展關鍵的筑基期就給企業打下有利于企業長遠發展的堅實基礎、在企業發展的瓶頸期為企業注入新的能量。在企業發展過程中,我們還可以提供診斷企業選擇、評估發展方向、人員管理優化等服務,以期幫助企業老板順應趨勢,更好地規劃未來。

若您對此話題有更深的興趣與見解,歡迎留言,共同探討企業發展過程中的智慧議題。