4009996279

4009996279某美發(fā)企業(yè)憑借著多年的品牌積累、產(chǎn)品質(zhì)量與體驗(yàn)服務(wù),在全國擁有超過一千家連鎖加盟店。

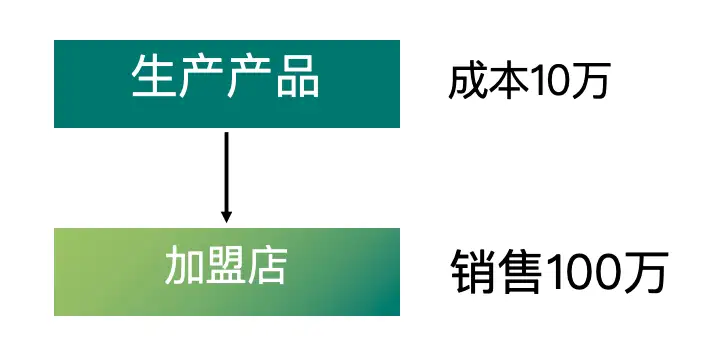

但是營改增以后,公司遇到了困惑。原來他們與各門店只是產(chǎn)品的銷售關(guān)系,品牌加盟和連鎖服務(wù)沒有分開計(jì)算,于是就導(dǎo)致增值稅居高不下。經(jīng)過溝通,原來問題出在交易結(jié)構(gòu)的設(shè)計(jì)上(如下圖)。

以上結(jié)構(gòu)是典型一個(gè)簡單直銷模式以銷售模式對(duì)加盟店直接供貨必然要承擔(dān)高額的增值稅成本,這也是導(dǎo)致企業(yè)利潤率很低的主要原因。基于此,我們對(duì)其公司架構(gòu)和交易結(jié)構(gòu)進(jìn)行了如下的調(diào)整(見下圖):

以上設(shè)計(jì)方案的要點(diǎn)在于,先把企業(yè)單純的生產(chǎn)銷售模式變?yōu)槠放萍用撕瓦B鎖經(jīng)營模式,總部設(shè)品牌總部、生產(chǎn)基地和銷售總部。然后把企業(yè)原本直接收取連鎖加盟商的銷售費(fèi)用拆分為兩個(gè)板塊,70%的費(fèi)用由品牌總部收取作為品牌授權(quán)費(fèi),30%的費(fèi)用由銷售總部收取,作為產(chǎn)品銷售收入。

由此,在改造前后,企業(yè)原來為1家加盟店(年?duì)I業(yè)額平均100萬)支付的增值稅變化如下:

改造前:(100-10)×17%=15.3萬元

改造后:

產(chǎn)品環(huán)節(jié):(30-10) ×17%=3.4萬元

品牌環(huán)節(jié):70 × 6%=4.2萬元

總計(jì):7.6萬元,改造后每100萬的銷售額節(jié)省7.7萬元

年度的營業(yè)額是10億元,于是1年企業(yè)的利潤直接增加7700萬元!

僅僅是對(duì)結(jié)構(gòu)進(jìn)行了優(yōu)化和升級(jí),就為企業(yè)增加利潤7000余萬元,這就叫“結(jié)構(gòu)創(chuàng)造利潤”。

基于多年的企業(yè)發(fā)展顧問經(jīng)驗(yàn),我們深諳企業(yè)經(jīng)營管理的艱辛與不易,為此,我們結(jié)合“法律知識(shí)+管理經(jīng)驗(yàn)+中國傳統(tǒng)文化”,打造出“企業(yè)發(fā)展系列產(chǎn)品”,幫助創(chuàng)業(yè)者和企業(yè)老板們合理規(guī)劃股權(quán)架構(gòu),在企業(yè)發(fā)展關(guān)鍵的筑基期就給企業(yè)打下有利于企業(yè)長遠(yuǎn)發(fā)展的堅(jiān)實(shí)基礎(chǔ)、在企業(yè)發(fā)展的瓶頸期為企業(yè)注入新的能量。

在企業(yè)發(fā)展過程中,我們還可以提供診斷企業(yè)選擇、評(píng)估發(fā)展方向、人員管理優(yōu)化等服務(wù),以期幫助企業(yè)老板順應(yīng)趨勢(shì),更好地規(guī)劃未來。

若您對(duì)此話題有更深的興趣與見解,歡迎留言,共同探討企業(yè)發(fā)展過程中的智慧議題。

約記錄.png)