-

答繼承房產不需要繳納個人所得稅,需要繳納1.5%的契稅、0.05%的合同印花稅、權證印花稅、房屋評估價2%的繼承權公證費、登記費;繼承房產再出售的需要繳納個人所得稅,個人所得稅應以凈收入的20%確認。法律依據:《個人所得稅法》第三條

個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

-

內容:繼承房產再出售還用等五年交稅嗎房產在辦理法定繼承變更時,無需繳納契稅。繼承人繼承之后進行出售的,屬于轉讓行為,仍然需要交納契稅、營業稅等相應稅費。除北京市、上海市、廣州市、深圳市外,其他城市的房產持有超過2年轉讓的,免征營業稅。那么繼承房產再出售還用等五年交稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

吳夢云律師

吳夢云律師2022.01.31157人收看

-

陳明月律師

主任律師

- 幫助過 47 人

- 好評率 99.3%

- 5 分鐘響應

擅長:交通事故

-

答繼承安置房之后再進行出售就屬于二手房的交易了,是需要繳納個人所得稅的,一般按照出售房屋的20%進行征收。需要注意的是,繼承一般都發生在親屬之間,屬于法定繼承關系,如果房產已經滿了五年,并且是唯一住房的話,可以免收個人所得稅。繼承的安置房在繳納個人稅之后還需要繳納房產稅以及印花稅,還有契稅等稅費。契稅是按照房款的1.5%進行繳納,如果面積在144平以上,就需要繳納3%,如果在90平以下就需要繳納1%,還需要繳納營業稅,也就是差價的5.5%,如果房產證已經滿五年則不需要繳納,印花稅是萬分之五。繼承的安置房在出售的時候需要繳納的稅費比較多,一定要及時查明相關的法律,按時繳納各種稅費,以免引起糾紛《中華人民共和國民法典》 第一千一百二十七條 遺產按照下列順序繼承:(一)第一順序:配偶、子女、父母;(二)第二順序:兄弟姐妹、祖父母、外祖父母。繼承開始后,由第一順序繼承人繼承,第二順序繼承人不繼承;沒有第一順序繼承人繼承的,由第二順序繼承人繼承。本編所稱子女,包括婚生子女、非婚生子女、養子女和有扶養關系的繼子女。本編所稱父母,包括生父母、養父母和有扶養關系的繼父母。本編所稱兄弟姐妹,包括同父母的兄弟姐妹、同父異母或者同母異父的兄弟姐妹、養兄弟姐妹、有扶養關系的繼兄弟姐妹。

-

內容:兒子繼承父親房子后再賣需要上稅嗎繼承的房產再出售,則視為二手房交易,涉及的稅費包括以下幾方面:一、賣方需要繳納的費用:1、印花稅;2、交易費;3、營業稅;4、個人所得稅。對個人購買家庭第二套改善性住房,面積為90平方米及以下的,按照房屋價格的1%稅率征收契稅;如果面積為90平方米以上的,則按2%的稅率征收。那么兒子繼承父親房子后再賣需要上稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

孔孟廷律師

孔孟廷律師2022.01.31960人收看

-

馮清琴律師

主任律師

- 幫助過 46 人

- 好評率 99.3%

- 5 分鐘響應

擅長:債權債務、建設工程、合同糾紛

-

答繼承房產再出售的情況下,一般需要繳納個人所得稅、契稅、增值稅、印花稅等稅款。根據相關法律規定,在我國境內銷售服務、無形資產、不動產的當事人,確定為增值稅的納稅人,應當依法繳納增值稅。法律依據:《中華人民共和國增值稅暫行條例》第一條

在中華人民共和國境內銷售貨物或者加工、修理修配勞務(以下簡稱勞務),銷售服務、無形資產、不動產以及進口貨物的單位和個人,為增值稅的納稅人,應當依照本條例繳納增值稅。

第九條

納稅人購進貨物、勞務、服務、無形資產、不動產,取得的增值稅扣稅憑證不符合法律、行政法規或者國務院稅務主管部門有關規定的,其進項稅額不得從銷項稅額中抵扣。

-

內容:過戶只有屬于遺囑過戶才有期限,繼承沒有時限規定。受遺贈人應當在知道受遺贈后六十日內,作出接受或者放棄受遺贈的表示;到期沒有表示的,視為放棄受遺贈。(四)遺贈和法定繼承、遺囑繼承不同,需要支付稅收。那么成都遺囑繼承房產幾年能出售。大律網小編為大家整理如下相關知識,希望能幫助大家。

崔玉君律師

崔玉君律師2022.02.11822人收看

-

楊一凡律師

主任律師

擅長:債權債務、合同糾紛、建設工程

-

答你好,二手房買賣是需要納稅的。如果還需要進一步咨詢,您可以詳細描述一下事情的整個經過,您也可以在平臺點擊【電話咨詢】致電,專業人員幫您答疑解惑。

-

內容:繼承的房子賣了需要交稅嗎繼承的房產出售時需要承擔的稅費和普通買賣而來的房產需要承擔的稅種一樣,國家還沒有開征遺產稅,但繼承或受贈而來的房屋在出售時,個人所得稅只能按*20%征收。204平米以上購買不足2年的,全額征收營業稅,滿2年的按照其銷售收入減去購買房屋的價款后的差額征收。附加是指城建稅和地方教育費附加。那么繼承的房子賣了需要交稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

許瑞林律師

許瑞林律師2022.01.31630人收看

-

姚平律師

主任律師

- 幫助過 1916 人

- 好評率 99.3%

- 5 分鐘響應

擅長:婚姻家庭、房產糾紛

-

答辦理房產繼承手續時不需要交個人所得稅。繼承房產需繳納1.5%的契稅、0.05%的合同印花稅、權證印花稅、房屋評估價2%的繼承權公證費、登記費,繼承房產再出售的應以凈收入的20%確認個人所得稅。法律依據:《個人所得稅法》第三條

個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

-

內容:繼承房產再交易能不交個人稅嗎依據我國個人所得稅法的規定,將繼承的房屋再出售的是屬于個人財產轉讓的行為,是需要交納個人所得稅的,按出售所得的20%征收。居民個人取得前款第一項至第四項所得,按納稅年度合并計算個人所得稅;非居民個人取得前款第一項至第四項所得,按月或者按次分項計算個人所得稅。納稅人取得前款第五項至第九項所得,依照本法規定分別計算個人所得稅。那么繼承房產再交易能不交個人稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

趙金保律師

趙金保律師2022.01.31514人收看

-

元甲交通律師律師

主任律師

- 幫助過 1412 人

- 好評率 99.3%

- 5 分鐘響應

擅長:交通事故

-

答出售繼承房產應當繳納合同印花稅、權證印花稅、增值稅、個人所得稅、契稅。依法取得房屋產權的法定繼承人、遺囑繼承人或者受遺贈人可以免征個人所得稅,法定繼承人繼承房產免交納契稅,非法定繼承人根據遺囑承受土地、房屋權屬需要繳納契稅。法律依據:《個人所得稅法》第三條

個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

《契稅法》第三條

契稅稅率為百分之三至百分之五。契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

-

內容:夫妻之間繼承房產還用交遺產稅嗎目前我們國家還沒有開征遺產稅,但繼承所得的房屋再次出售的時候,需要繳納20%的個人所得稅。共有住房,就是兩人一人一半,一方死亡,需要辦理繼承一半產權。需要在無遺囑前提按照死者第一序列繼承人,死者配偶,子女,爹媽,三方平分繼承這一半。繼承后賣掉,需要繳納契稅依據面積九十平以下百分之一,買家二套買人契稅就是百分之三,印花稅萬分之五,滿五年持有的住房免除營業稅,還有繳納手續費幾百元,以及繼承部分價格,減去辦理繼承時候花費,這個差額百分之二十的個人所得稅。那么夫婦之間繼承房產還用交遺產稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

張旭律師

張旭律師2022.01.31427人收看

-

李維律師

主任律師

- 幫助過 1174 人

- 好評率 99.3%

- 5 分鐘響應

擅長:物業費糾紛、供暖費用糾紛

-

答繼承房產出售時的稅費有:20%的個人所得稅、1.5%的契稅(法定繼承人免征)、0.05%的合同印花稅、權證印花稅、房屋評估價2%的繼承權公證費、登記費。法律依據:《中華人民共和國個人所得稅法》第三條

個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

《契稅法》第三條

契稅稅率為百分之三至百分之五。契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

-

內容:法定繼承的房產出售要交多少個人所得稅新的《民法典》于2021年1月1日生效,《繼承法》有效時期為2020年12年31日止,屆時與《民法典》相沖突的條款失效,由新頒布的司法解釋替換。《民法典》生效前的規定:繼承的房產再次買賣需要繳納20%的個人所得稅。什么是個人所得稅相關知識《民法典》第一千一百二十七條遺產按照下列順序繼承:(一)第一順序:配偶、子女、父母;(二)第二順序:兄弟姐妹、祖父母、外祖父母。那么法定繼承的房產出售要交多少個人所得稅。大律網小編為大家整理如下相關知識,希望能幫助大家。

周春花律師

周春花律師2022.01.31136人收看

-

-

答產權人去世房屋要出售的,需要先辦理繼承手續,辦理繼承需明確繼承人是誰,從法律效力上來講,遺贈扶養協議>遺囑繼承>法定繼承。辦理完畢繼承手續、領取新的房產證后由確定的新產權人作為賣方出售房屋。《中華人民共和國民法典》 第一千一百二十七條 遺產按照下列順序繼承:1、第一順序:配偶、子女、父母;2、第二順序:兄弟姐妹、祖父母、外祖父母。繼承開始后,由第一順序繼承人繼承,第二順序繼承人不繼承;沒有第一順序繼承人繼承的,由第二順序繼承人繼承。本編所稱子女,包括婚生子女、非婚生子女、養子女和有扶養關系的繼子女。本編所稱父母,包括生父母、養父母和有扶養關系的繼父母。本編所稱兄弟姐妹,包括同父母的兄弟姐妹、同父異母或者同母異父的兄弟姐妹、養兄弟姐妹、有扶養關系的繼兄弟姐妹。

-

內容:遺囑繼承的房產出售后交哪些費用遺囑繼承房產如果再出售需要先辦理繼承轉移登記在這個程序中一般涉及四部分費用包括不動產登記中心收取轉移登記公本費房屋價值測繪評估費稅務部門收取相應稅金辦理繼承公證時公證機關收取的公證費。辦完繼承轉移登記后再出售房屋就等同于二手房買賣買方需要按房屋面積以及家庭擁有住房套數而交納相應的契稅賣方則需要根據房本年限交納相應的個人所得稅和增值稅。不同地區收費標準可能略有差異請以當地具體公布的標準為準。那么遺囑繼承的房產出售后交哪些費用。大律網小編為大家整理如下相關知識,希望能幫助大家。

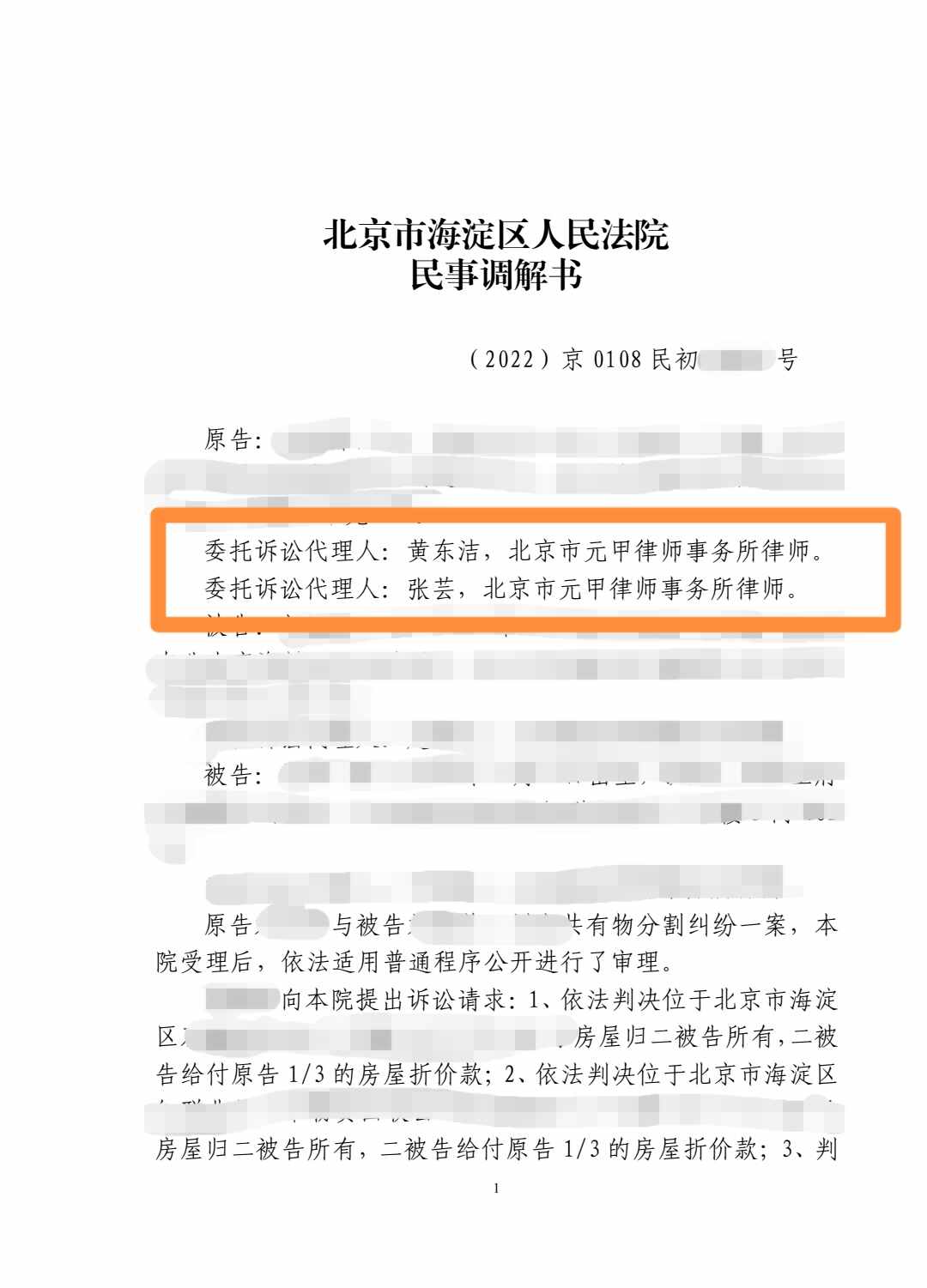

黃東潔律師

黃東潔律師2022.02.10773人收看

-

劉曉紅律師

主任律師

- 幫助過 1475 人

- 好評率 99.3%

- 5 分鐘響應

擅長:交通事故、合同糾紛、債權債務

-

答如繼承后再出售,如果屬于據實征收的,納稅人可憑原購房合同、發票等有效憑證,經稅務機關審核后,允許從其轉讓收入中減除房屋原值、轉讓住房過程中繳納的稅金及有關合理費用。計算公式為:應納稅所得額=每次轉讓房產收入額-房產原值-合理費用,應納稅額=應納稅所得額×20%。《中華人民共和國個人所得稅法》 第二條 下列各項個人所得,應當繳納個人所得稅:1、工資、薪金所得;2、勞務報酬所得;3、稿酬所得;4、特許權使用費所得;5、經營所得;6、利息、股息、紅利所得;7、財產租賃所得;8、財產轉讓所得;9、偶然所得。居民個人取得前款第一項至第四項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得前款第一項至第四項所得,按月或者按次分項計算個人所得稅。納稅人取得前款第五項至第九項所得,依照本法規定分別計算個人所得稅。

-

內容:繼承的房產能直接再出售嗎繼承人繼承了房屋后,房屋變是屬于繼承人的,繼承人是有權處理個人合法財產的,所以可以直接出售繼承的房屋,但要交納一定的稅費。相關法律規定《中華人民共和國物權法》第九條不動產物權的設立、變更、轉讓和消滅,經依法登記,發生效力;未經登記,不發生效力,但法律另有規定的除外。第三十九條所有權人對自己的不動產或者動產,依法享有占有、使用、收益和處分的權利。第四十條所有權人有權在自己的不動產或者動產上設立用益物權和擔保物權。用益物權人、擔保物權人行使權利,不得損害所有權人的權益。那么繼承的房產能直接再出售嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

任冰峰律師

任冰峰律師2022.01.31523人收看

-

-

答20%,繼承的房產任何時間出售,均需要繳納20%個人所有稅。根據相關法律規定,財產轉讓所得需繳納個人所得稅,受贈人取得贈與人無償贈與的不動產后,再次轉讓該項不動產的,在繳納個人所得稅時,以財產轉讓收入減除受贈、轉讓住房過程中繳納的稅金及有關合理費用后的余額為應納稅所得額,按20%的適用稅率計算繳納個人所得稅。《中華人民共和國個人所得稅法》 第二條 下列各項個人所得,應當繳納個人所得稅:1、工資、薪金所得;2、勞務報酬所得;3、稿酬所得;4、特許權使用費所得;5、經營所得;6、利息、股息、紅利所得;7、財產租賃所得;8、財產轉讓所得;9、偶然所得。居民個人取得前款第一項至第四項所得(以下稱綜合所得),按納稅年度合并計算個人所得稅;非居民個人取得前款第一項至第四項所得,按月或者按次分項計算個人所得稅。納稅人取得前款第五項至第九項所得,依照本法規定分別計算個人所得稅。

-

內容:繼承權公證費按照受益額,也就是繼承人所繼承房屋經過專業部門評估后的評估價值的來收取。有的被繼承人會留下遺囑,在繼承權的公證上也分成了有遺囑的繼承權公證和無遺囑的繼承權公證兩種,辦理這種公證的時候,需要提交的材料有被繼承人的死亡證明、該套房屋的產權證明或其他憑證、戶口簿或其他可以證明被繼承人與法定繼承人親屬關系的證明文件、繼承人的身份證件和其他公證處要求提供的文件。那么繼承房產再出售有什么新規定。大律網小編為大家整理如下相關知識,希望能幫助大家。

馮清琴律師

馮清琴律師2022.01.31650人收看

-

崔玉君律師

主任律師

- 幫助過 1202 人

- 好評率 99.3%

- 5 分鐘響應

擅長:債權債務、合同糾紛、民間借貸

-

答1.是的。我國個人所得稅法的規定,個人繼承房屋后,對房屋進行出售的,按百分之二十的稅率征收所得稅。《中華人民共和國個人所得稅法》 第三條 個人所得稅的稅率綜合所得,適用百分之三至百分之四十五的超額累進稅率 ,經營所得,適用百分之五至百分之三十五的超額累進稅率,利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

-

內容:此外,通知明確規定,包括繼承,遺囑,直系親屬的禮物,如住房接受贈款獲得贈送的財產后,再轉讓,轉讓財產的收入減除受贈人,轉移的過程住房納稅和有關費用的合理平衡應納稅所得額20%的適用稅率的工資個人所得稅,但不喜歡購買的住房出售,利用相對寬松的政策核定征收,只要轉讓按照住房收入1-3%繳稅了,昨天,稅務專家明確的聯系,以繼承財產的銷售征收個人所得稅,雖然不屬于遺產稅的范圍,但它是個人擁有的有關遺產的這項收入作為物業稅。

于海明律師

于海明律師2021.11.24221人收看

-

黃東潔律師

主任律師

- 幫助過 1134 人

- 好評率 99.3%

- 5 分鐘響應

擅長:婚姻家庭、房產糾紛

-

答律師回復中...

-

內容:填表、央產房的業主領取并填寫《中央在京單位已購公房上市出售登記表》,然后將該表上交到央產房交易辦公室審核(可以自己辦,也可以由指定的經紀公司代辦),原業主填寫《在京單位已購公房上市出售登記表》,到央產房交易蓋章,法律主觀:繼承的房產可以買賣,但是在買賣之前繼承人需要先將房產過戶到自己名下,并且在房屋出售后,還需要再次將房屋進行過戶登記,買方自房屋第二次過戶登記后取得房屋產權,央產房業主可以自己去交易辦公室,也可在定點經紀公司領取《中央在京單位已購公有住房上市出售登記表》。

李維律師

李維律師2023.10.13929人收看

-

趙金保律師

主任律師

- 幫助過 1277 人

- 好評率 99.3%

- 5 分鐘響應

擅長:交通事故

-

答繼承房產取得房產證后,可以再次出售交易。繼承的房產再出售需要繳納合同印花稅、權證印花稅、增值稅、個人所得稅、契稅,依法取得房屋產權的法定繼承人、遺囑繼承人或者受遺贈人可以免征個人所得稅。法律依據:《個人所得稅法》第三條

個人所得稅的稅率:

(一)綜合所得,適用百分之三至百分之四十五的超額累進稅率;

(二)經營所得,適用百分之五至百分之三十五的超額累進稅率;

(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。

《契稅法》第三條

契稅稅率為百分之三至百分之五。契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

-

內容:夫妻繼承房產交易要交稅嗎新的《民法典》于2021年1月1日生效,《繼承法》有效時期為2020年12年31日止,屆時與《民法典》相沖突的條款失效,由新頒布的司法解釋替換。《民法典》生效前的規定:不需要繼承稅,但從事經營或出售房屋的話需要交納營業稅、個人所得稅。個人所得稅:從已故的被繼承人購買該房產的日期算起,滿5年且是繼承人的家庭唯一住房的,賣出時免征個人所得稅,否則要征收個稅。《繼承法》第三十三條繼承遺產應當清償被繼承人依法應當繳納的稅款和債務,繳納稅款和清償債務以他的遺產實際價值為限。超過遺產實際價值部分,繼承人自愿償還的不在此限。那么夫婦繼承房產交易要交稅嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

邢穎律師

邢穎律師2022.01.31353人收看

-

張嘉娛律師

主任律師

- 幫助過 520 人

- 好評率 99.3%

- 5 分鐘響應

擅長:建設工程、合同糾紛、債權債務

-

內容:多人共同繼承房產出售時需要全部同意嗎多人共同繼承房產出售時應當經占份額三分之二以上的按份共有人或者全體共同共有人同意,才能出售。共同繼承的財產共同繼承的財產,在繼承開始以后,遺產分割之前,數人對遺產享有共有權的財產。法律法規《中華人民共和國物權法》第九十七條處分共有的不動產或者動產以及對共有的不動產或者動產作重大修繕的,應當經占份額三分之二以上的按份共有人或者全體共同共有人同意,但共有人之間另有約定的除外。那么多人共有繼承房產出售時需要全部同意嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

王熙律師

王熙律師2022.01.31889人收看

-

-

內容:房屋遺產繼承出售有年限規定嗎法律上沒有限制,只要繼承的房產過戶后,權利人就有權利進行處置,可以自由買賣交易。繼承取得的房產,需要辦理過戶手續,才能最終確定房屋所有權。繼承人可以依法行使所有權。可根據個人意愿對房屋進行占有、使用、收益、處分;相關法律知識《民法典》第二百三十條因繼承或者受遺贈取得物權的,自繼承或者受遺贈開始時發生效力。第二百三十二條依照本法第二百二十九條至第二百三十一條規定享有不動產物權的,處分該物權時,依照法律規定需要辦理登記的,未經登記,不發生物權效力。那么房屋遺產繼承出售有年限規定嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

龍珊律師

龍珊律師2022.01.31394人收看

-

任冰峰律師

主任律師

- 幫助過 54 人

- 好評率 99.3%

- 5 分鐘響應

擅長:建設工程、房產糾紛、債權債務、合同糾紛

.png)

2021.12.20 07:31:30

2021.12.20 07:31:30

52人收看

52人收看