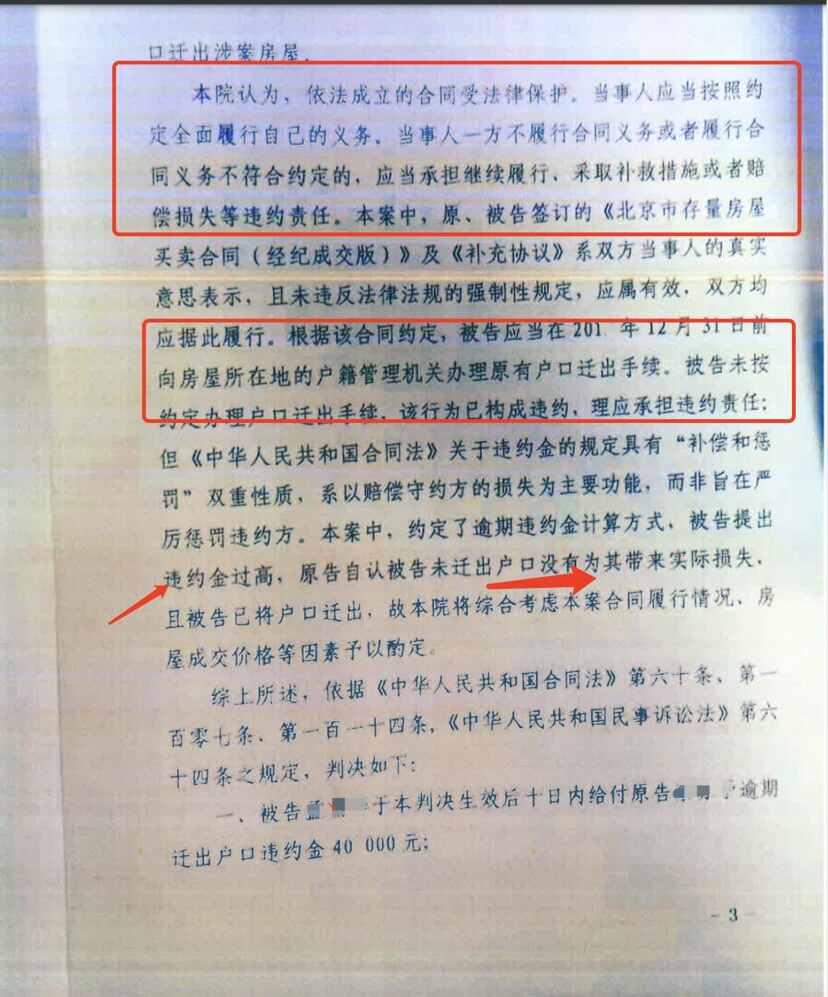

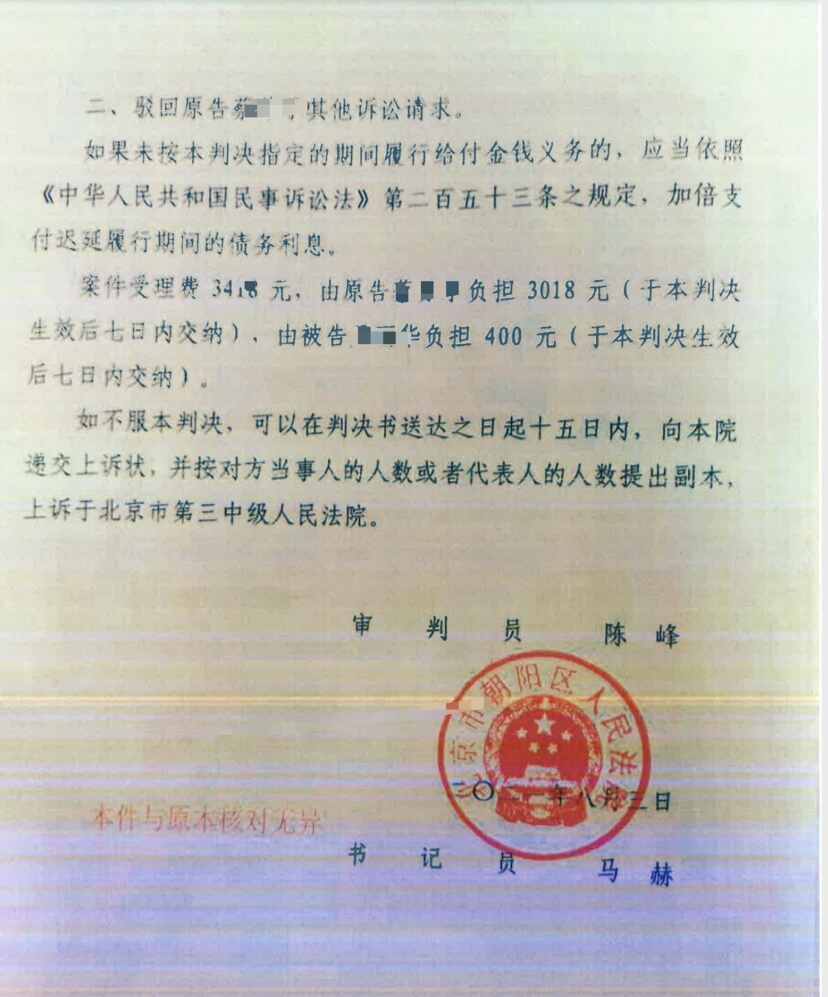

.png)

房屋買賣需要交納哪些稅費

趙金保律師2022.01.06533人閱讀

趙金保律師2022.01.06533人閱讀

導讀:

房屋買賣所需繳納的稅契,根據國家契稅條例的規定,房屋買賣要向國家交納契稅,征收的標準是按房屋買賣成交價的3%~5%收取,全部由買方負擔。房屋買賣需要交納稅費如下:1、印花稅對房屋買賣雙方要繳納印花稅,印花稅要貼在房屋買賣契約正本上,按照房屋買賣成交價的0.3‰交納。住房以外其他房屋所有權登記費,統一規范為按宗定額收取,具體收費標準由省、自治區、直轄市價格、財政部門核定。那么房屋買賣需要交納哪些稅費。大律網小編為大家整理如下相關知識,希望能幫助大家。

房屋買賣所需繳納的稅契,根據國家契稅條例的規定,房屋買賣要向國家交納契稅,征收的標準是按房屋買賣成交價的3%~5%收取,全部由買方負擔。房屋買賣需要交納稅費如下:1、印花稅對房屋買賣雙方要繳納印花稅,印花稅要貼在房屋買賣契約正本上,按照房屋買賣成交價的0.3‰交納。住房以外其他房屋所有權登記費,統一規范為按宗定額收取,具體收費標準由省、自治區、直轄市價格、財政部門核定。關于房屋買賣需要交納哪些稅費的法律問題,大律網小編為大家整理了房產糾紛律師相關的法律知識,希望能幫助大家。

房屋買賣所需繳納的稅契,根據國家契稅條例的規定,房屋買賣要向國家交納契稅,征收的標準是按房屋買賣成交價的3%~5%收取,全部由買方負擔。

各類公有制單位為解決職工住房而采取集資建房方式建成的普通住房或由單位購買的普通商品住房,如屬職工首次購買住房,免征契稅。

房屋買賣需要交納稅費如下:

1、印花稅

對房屋買賣雙方要繳納印花稅,印花稅要貼在房屋買賣契約正本上,按照房屋買賣成交價的0.3‰交納。

營業稅轉讓土地使用權、銷售不動產的單位和個人,為營業稅的納稅義務人,應納稅額為轉讓土地使用權、銷售不動產及其他附著物營業額的5%。

2、城市維護建設稅

它以納稅人實際繳納的增值稅、營業稅稅額為計稅依據,分別與增值稅、營業稅同時交納。納稅人所在地在市區的,稅率為營業稅稅額的7%;納稅人所在地在縣城、鎮的,稅率為5%;納稅人所在地不在市區、縣城、鎮的,稅率為1%。

教育費附加這是國家為發展教育事業、籌集教育經費而征收的一種附加費,依營業稅額為計費依據,稅率為3%.。

3、房產稅

房產稅是對坐落在城市、縣城、建制鎮和工礦區范圍內的房產征收的一種稅收。

房產稅實行的是比例稅率:①以房產余值為計稅依據的,稅率為1.2%.②以租金收入為計稅依據的,稅率為12%.計算公式:①房產稅應納稅額=房產評估值×70%×1.2%或:房產原值×70%×1.2%②房產稅應納稅額=租金收入×12%

房屋買賣所需繳納的費手續費辦理了房屋買賣過戶手續后,由買賣雙方向房地產管理部門交納手續費,征收的標準是按照國家房屋買賣成交價或最低保護價的1%,由買賣雙方各繳納一半。

4、房屋所有權登記費

對住房收取的,從現行按房屋價值量定率計收、按房屋建筑面積定率或定額計收、按套定額計收等,統一規范為按套收取,每套收費標準為80元。住房以外其他房屋所有權登記費,統一規范為按宗定額收取,具體收費標準由省、自治區、直轄市價格、財政部門核定。

5、證書工本費

每件收費4元;共有權執照及他項權利執照,每件收費2元。印花稅,每件5元。

房屋共用設施設備維修基金維修基金商品住房在銷售時,購房者與售房單位應當簽訂有關維修基金繳交約定。購房者應當按購房款2%-3%的比例向售房單位繳交維修基金。售房單位代為收取的維修基金屬全體業主共同所有,不計入住宅銷售收入。維修基金收取比例由省、自治區、直轄市人民政府房地產行政主管部門確定。

6、土地出讓金[page]

指各級政府土地出讓主管部門將國有土地使用權出讓給單位或個人,按規定向單位或個人收取的土地轉讓價款。

土地有償使用費是指國務院或省級人民政府在批準農用地轉用、征用土地時,向取得出讓等有償使用方式的新增建設用地的縣、市人民政府收取的平均土地純收益。

7、土地增值稅

轉讓國有土地使用權、地上建筑物及其附著物并取得收入的單位和個人,都要繳納土地增值稅,土地增值稅實行四級超額累進稅率。

應納稅額=增值額×適用稅率

增值額=轉讓收入-扣除項目金額

轉讓收入包括貨幣收入、實物收入和其它收入。

8、土地收益金

(土地增值費)土地收益金按房地產交易建筑面積計收。在房地產買賣中,從超過房產評估價格以外的收益中收取,超過房產評估價格一倍以內的按不超過20%收取;二倍以內的按不超過30%收取;三倍以內的按不超過40%收取;三倍以上的按50%以上收取。對出租的房屋,參照上述比例從超過限額標準租金以外的收益中收取、具體收取標準由省、自治區、直轄市物價部門會同建設部門確定。

9、土地稅費

征地管理費征用土地管理費的收取分(一)全包征地方式(二)實行半包方式(三)實行單包方式征地(四)只辦理征地手續不負責征地工作。具體收費標準詳見該辦法第5條

耕地占用稅占用耕地建房或者從事其他非農業建設的單位和個人,都是耕地占用稅的納稅義務人(以下簡稱納稅人),應當按照本條例規定繳納耕地占用稅。

10、土地證書

工本費普通證書,個人每證5元,單位每證10元;國家特制證書,單位和個人均為每證20元;對“三資”企業頒發土地證書的工本費收費標準為每證20元。

土地權屬調查費、地籍測繪費城鎮居民住房用地面積在100平方米以下每宗地收13元,每超過50平方米以內加收5元,最高不超過30元。農村居民生活用地面積在200平方米以下每宗地收5元,200平方米以上每宗地收10元。

11、軍用土地登記收費[page]

《關于軍隊土地詳查有關問題的通知》/國土局、財政部、總后勤部〔1988〕后營字第766號

公房/經濟適用房繳納土地出讓金已購公有住房和經濟適用住房上市出售補交土地出讓金或相當于土地出讓金價款的計算公式為:

補交土地價款(元)=標定地價(元/平方米)×繳納比例(≥10%)×上市房屋分攤土地面積(平方米)×年期修正系數。

繳納標準按不低于所購買的已購公有住房和經濟適用住房座落位置的標定地價的10%確定。

農村房屋建造費用除依法頒發的證照可收取工本費外,其他行政事業性收費項目一律不得向農民收取。對農民建房依法頒發證照收取的工本費,省、自治區、直轄市價格、財政部門要重新核定收費標準,報同級人民政府批準后向農民公布,并報國家計委、財政部備案。

已經取消的:宅基地有償使用費、宅基地超占費、土地登記費、村鎮規劃管理費、建設用地規劃許可證費、房屋所有權登記費、建設用地規劃許可證費、建設項目選址意見書費、建設工程規劃許可證費。

中介服務費評估收費房地產價格評估收費、土地價格評估收費標準實行政府定價,其收費標準按照標的總額采取差額定率分檔累進制。土地宗地價格評估收費標準與房地產價格評估收費標準相同。基準地價評估收費另立標準。

每宗房地產價格評估收費不足300元的,按300元收取。為土地使用權抵押而進行的土地價格評估,評估機構按一般宗地評估費標準的50%計算評估費。企業轉制、資產重組過程中,涉及房地產評估的,按房地產價格評估標準的50%計收評估費。

點贊

點贊

收藏

收藏