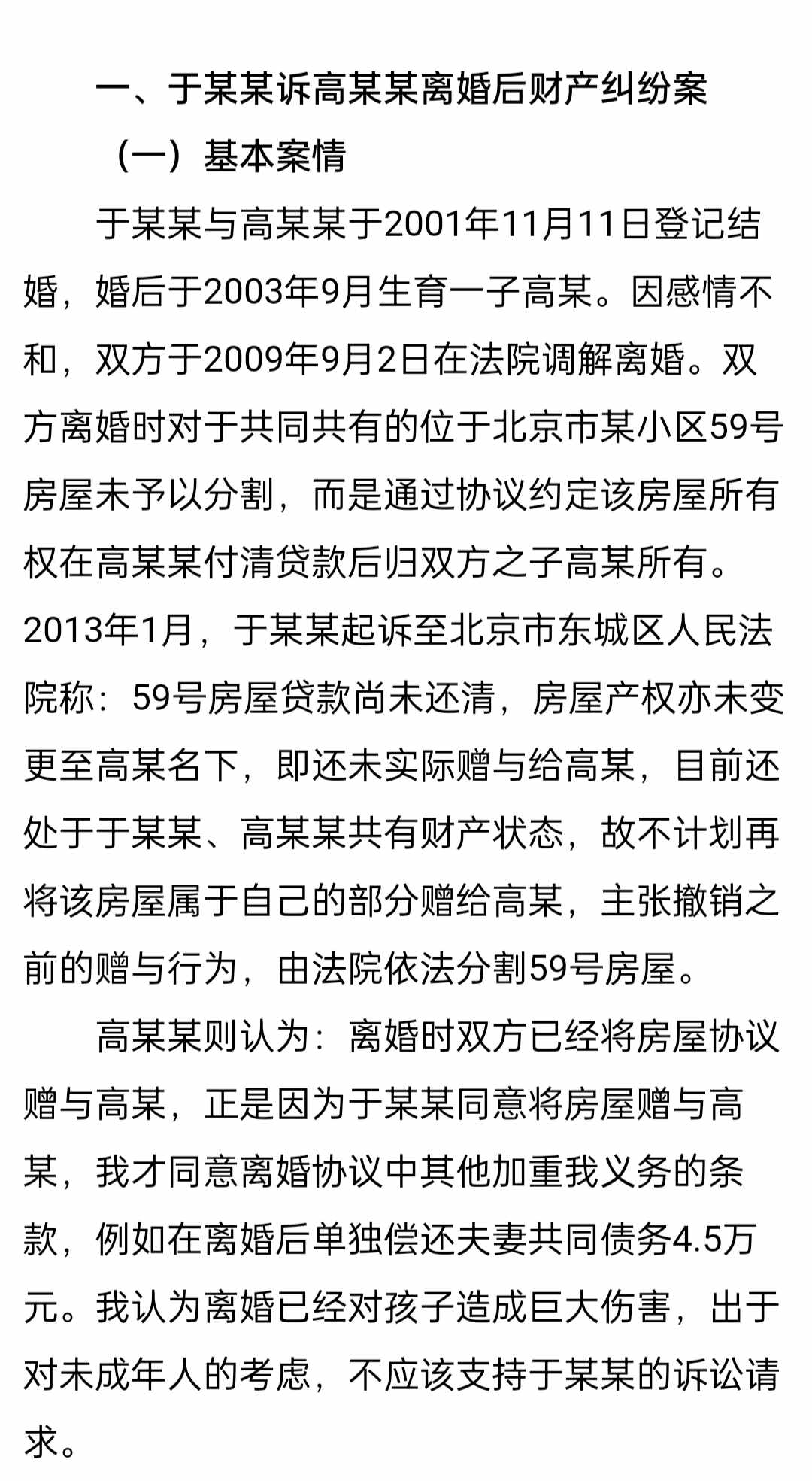

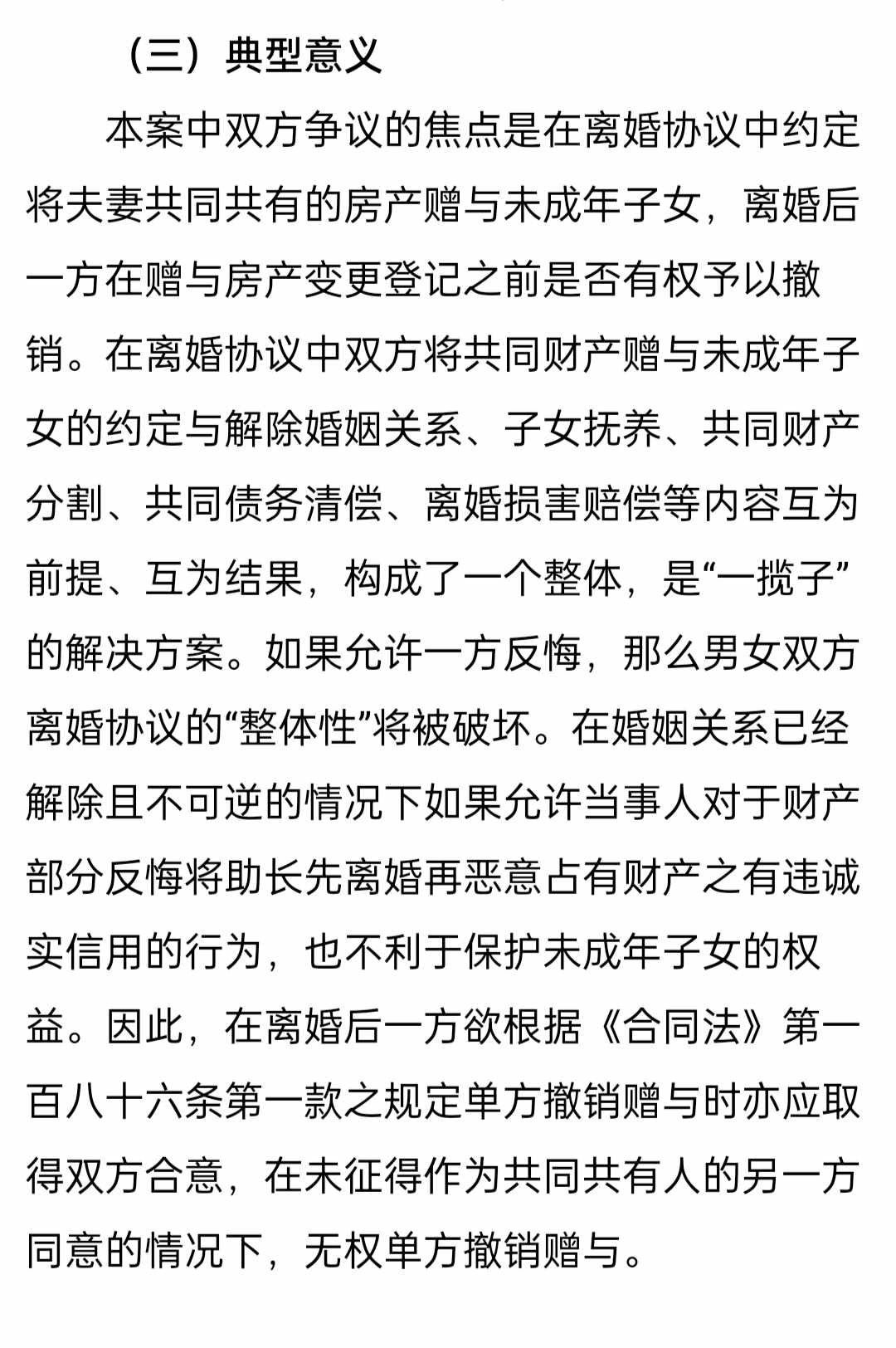

.png)

直系親屬之間房屋贈與是否要繳稅

王學瑞律師2022.03.22202人閱讀

王學瑞律師2022.03.22202人閱讀

導讀:

房屋贈與的兩方當事人應當簽訂書面合同。直系親屬房產贈與過戶主要分為兩種:夫妻之間,父母與子女之間。

一、直系親屬之間房屋贈與是否要繳稅

1、直系親屬之間房屋贈與要繳稅,稅費按照房管局評估價收取。契稅為房管局評估價的3%,印花稅為房管局評估價的0.5%,贈與公證費為評估價的2%,房地產權轉移登記費按每宗收取。

2、法律依據:《契稅法》第三條契稅稅率為百分之三至百分之五。契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

《公證法》第四十六條公證費的收費標準由省、自治區、直轄市人民政府價格主管部門會同同級司法行政部門制定。

《城市房地產管理法》第三十四條國家實行房地產價格評估制度。房地產價格評估,應當遵循公正、公平、公開的原則,按照國家規定的技術標準和評估程序,以基準地價、標定地價和各類房屋的重置價格為基礎,參照當地的市場價格進行評估。

二、直系的親屬的房產贈與條件是什么

1、所謂房產贈與,是指一方(贈與人)自愿的把自己房屋無償贈與他人(受贈人),他人愿意接受這樣的民事法律行為。房屋贈與的兩方當事人應當簽訂書面合同。

2、直系親屬,即相互之間有一脈相承的血緣關系的上下各代親屬,如父母與子女、外祖父與外孫子女等。一般分為直系血親和直系姻親。直系親屬房產贈與過戶主要分為兩種:夫妻之間,父母與子女之間。

聲明:該作品系作者結合法律法規,政府官網及互聯網相關知識整合,如若內容錯誤,請通過 【投訴】 功能聯系刪除

點贊

點贊

收藏

收藏

分享至: