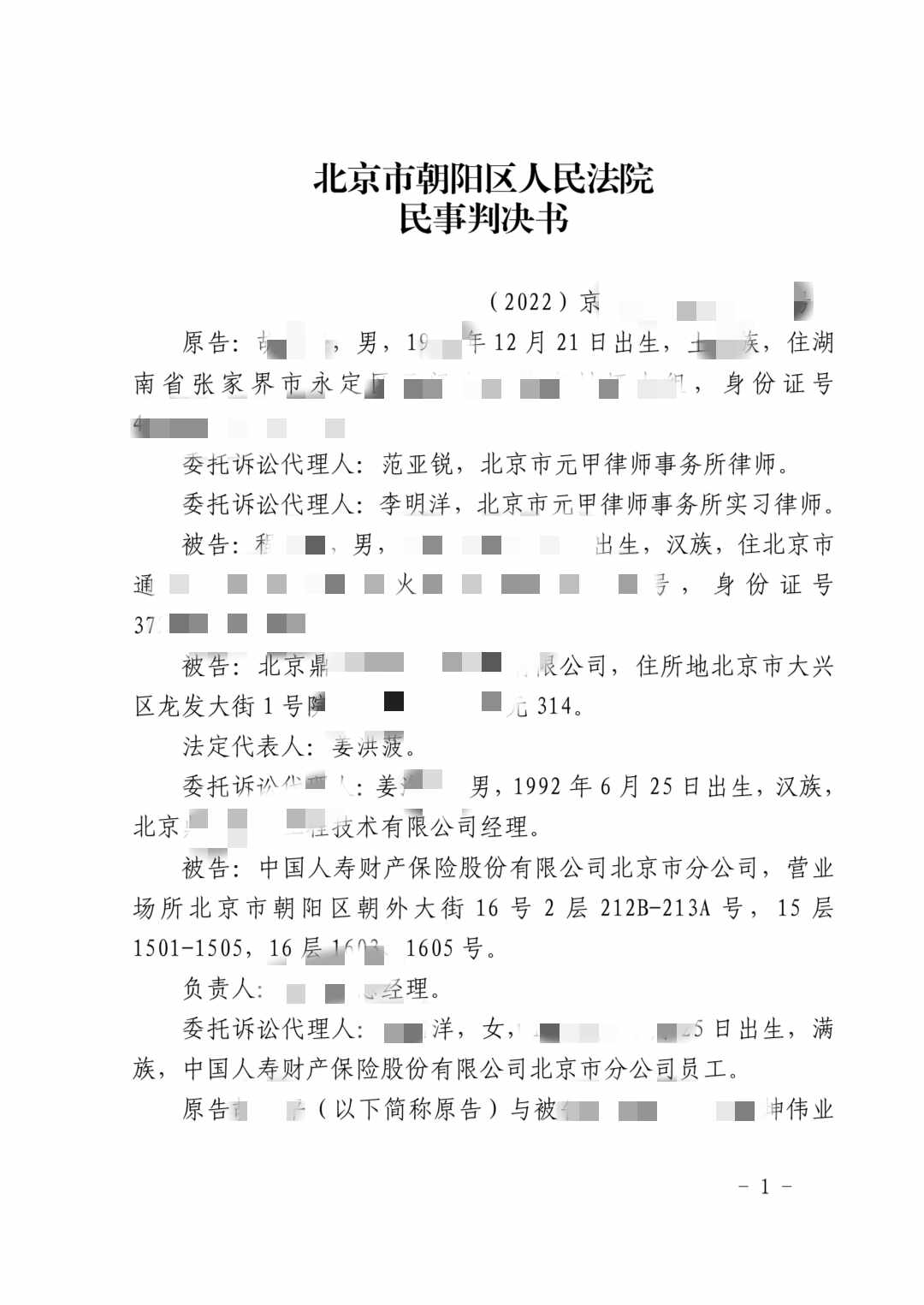

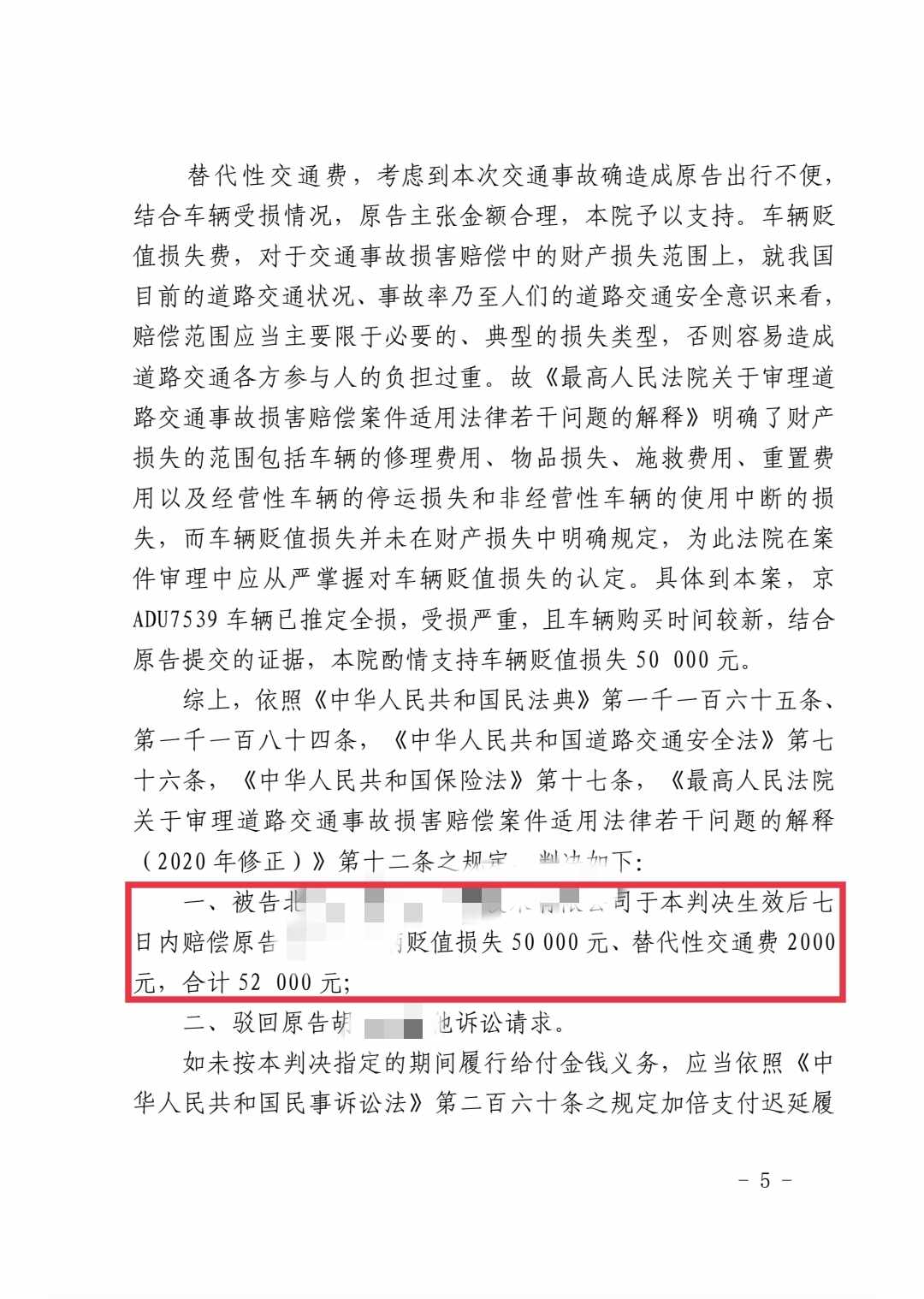

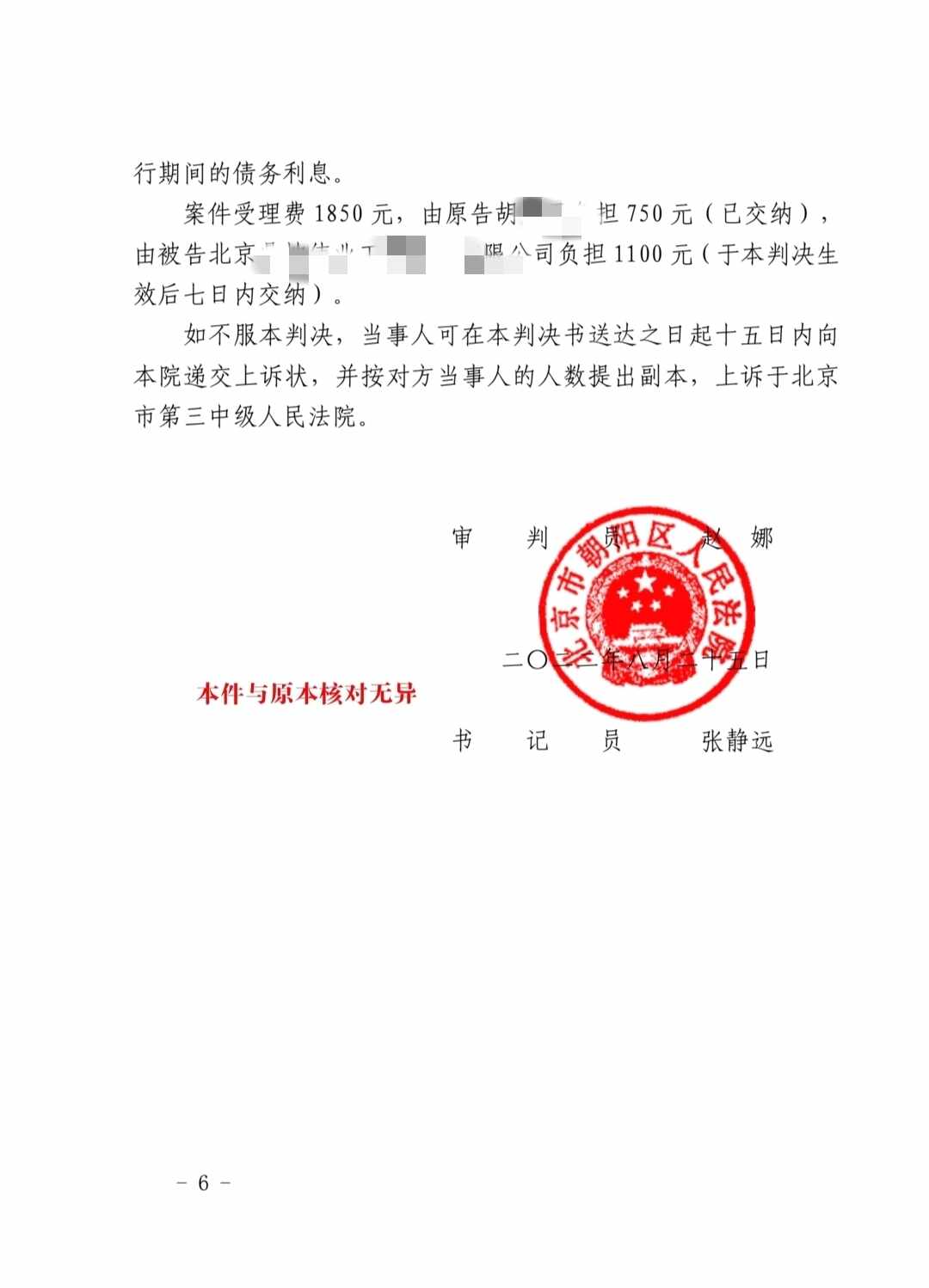

.png)

保險公司應該為車輛未碰撞而拒賠嗎

段建國律師2022.01.2794人閱讀

段建國律師2022.01.2794人閱讀

導讀:

由于投保了車輛保險事故發生后張某便帶上相關的資料到保險公司申請理賠要求保險公司按照第三者責任險的有關規定賠付自己支付的3萬多元費用。張某對此很是不服遂向當地法院起訴要求保險公司履行保險責任賠償損失。而張某的這一賠償責任是在使用保險車輛過程中產生的他已將這個風險進行了轉移所以應該由保險公司承擔這次翻車事故中所造成的經濟賠償責任。法院判決保險公司當然要賠最后法院審理認為小轎車司機在兩車相撞的危險時候采取了緊急避險措施致使自己的車輛以及人員遭受了一定的損失而這個損失完全是由于張某所駕駛的保險車輛過錯引起的根據相關法律規定這個損失應由被保險人承擔。那么保險公司應該為車輛未碰撞而拒賠嗎。大律網小編為大家整理如下相關知識,希望能幫助大家。

由于投保了車輛保險事故發生后張某便帶上相關的資料到保險公司申請理賠要求保險公司按照第三者責任險的有關規定賠付自己支付的3萬多元費用。張某對此很是不服遂向當地法院起訴要求保險公司履行保險責任賠償損失。而張某的這一賠償責任是在使用保險車輛過程中產生的他已將這個風險進行了轉移所以應該由保險公司承擔這次翻車事故中所造成的經濟賠償責任。法院判決保險公司當然要賠最后法院審理認為小轎車司機在兩車相撞的危險時候采取了緊急避險措施致使自己的車輛以及人員遭受了一定的損失而這個損失完全是由于張某所駕駛的保險車輛過錯引起的根據相關法律規定這個損失應由被保險人承擔。關于保險公司應該為車輛未碰撞而拒賠嗎的法律問題,大律網小編為大家整理了交通事故律師相關的法律知識,希望能幫助大家。

張某是某單位的汽車駕駛員今年4月的一天他駕車在路口轉彎時借著超車的機會想駛入對面車道。恰在此時迎面駛來了一輛小轎車由于是彎道口張某沒有看見對面行駛過來的車輛。眼看就要相撞小轎車司機立即猛打方向盤避讓張某駕駛的車結果導致自身車輛側翻車身受損副駕駛位的乘客受傷。

交警現場勘察后認定張某應承擔此次交通事故的全部責任。經過協商張某賠付對方3萬多元。由于投保了車輛保險事故發生后張某便帶上相關的資料到保險公司申請理賠要求保險公司按照第三者責任險的有關規定賠付自己支付的3萬多元費用。

但保險公司調查后拒絕理賠理由是事故中雙方車輛并沒有相撞第三者的損失不屬直接損毀。

張某對此很是不服遂向當地法院起訴要求保險公司履行保險責任賠償損失。

分析

緊急避險帶來的損失誰來承擔

事實上本案的爭議在于兩車并沒有相撞第三者的損失不是由張某直接造成的是否適用第三者責任險的相關法規。

所謂的責任保險依照保險法的規定“責任保險是指以被保險人對第三者依法應負的賠償責任為保險標的的保險。”機動車第三者責任險是責任保險的一種其保險責任是被保險人或他所允許的駕駛員在使用車輛過程中發生意外事故致使第三者遭受人身傷亡或財產損失依法應由被保險人承擔的賠償責任保險人予以承擔。

但問題的關鍵是本案中兩輛車并沒有直接發生碰撞顯然第三者的損失不能認定是被保險人的車輛直接損毀的這就使問題變得復雜化了。究竟誰應該承擔此次事故的保險責任是保險公司還是張某本人還是對方的駕駛員

首先從事故的責任認定來說張某在此次事故中的違規駕駛導致了事故的發生交警部門已經認定張某負全責。

其次如果小轎車司機不緊急右打方向盤兩輛車肯定會撞到一起的。如果這樣必然會造成更大的經濟損失和人員傷亡。小轎車的駕駛員在關鍵時刻采取了合理的緊急避讓措施防止了更大事故的發生。從行為的屬性上來說這種行為屬于緊急自救措施是交通駕駛中經常采用的一種方法。從法律上來說為了使財產權益免受正在發生的危險不得已損害另一較小的合法權益的行為這是允許的。

對于緊急避讓行為造成的損失我國保險法中并沒有規定保險人不應該承擔賠償責任。但其它法律卻做了明確的規定。民法通則第一百二十九條規定“緊急避險造成損害的由引起險情發生的人承擔民事責任。”依照此條法律規定小轎車翻車所造成的損失應由張某承擔。而張某的這一賠償責任是在使用保險車輛過程中產生的他已將這個風險進行了轉移所以應該由保險公司承擔這次翻車事故中所造成的經濟賠償責任。

法院判決

保險公司當然要賠

最后法院審理認為小轎車司機在兩車相撞的危險時候采取了緊急避險措施致使自己的車輛以及人員遭受了一定的損失而這個損失完全是由于張某所駕駛的保險車輛過錯引起的根據相關法律規定這個損失應由被保險人承擔。而這個損失又屬于被保險人所投保的第三者責任險的責任范圍。所以保險公司要按照合同約定的賠償承擔相關的賠償責任。

點贊

點贊

收藏

收藏