.png)

二手商鋪買賣稅費怎么算

2022-03-18 15:12:27

2022-03-18 15:12:27

45人收看

45人收看

大律云律師團 律師

擅長領域:交通事故

提示:法律咨詢具有特殊性,律師回復僅供參考,如需更多幫助,請咨詢律師

我也要問>

為客戶解決問題提供高效方案

讓優質法律服務觸手可及

2022-03-18 15:12:27

45人收看

2022-03-18 15:12:27

45人收看

律師介紹

律師介紹

北京市元甲律師事務所

內容:商鋪買家要交多少稅1、房地產交易手續費:3元/平方米。C、稅費為差額的5.56%6、土地出讓金:商業用途用房,按其網格點基準地價的35%計收;商業路線價區段路的商業臨街宗地,加收路線價的10%;辦公用途用房按其網格點基準地價的30%計收。良好的配套能節省商家客戶很多成本與精力。

李維律師

李維律師

擅長:交通事故

用戶這樣評價她:

北京天用律師事務所

內容:房屋買賣稅費有很多政策,現在我選擇幾個對買賣雙方都比較重要的政策,介紹一下:當購房人所購房屋是其首套房屋時,他所要繳納的契稅是有很大優惠的,二套房是按照成交價格的百分之三收取的,但首套房由于面積不同,雖然繳稅比例不同,但都要比百分之三這一比例低不少。繳稅多少和房屋是否是普通住宅也有關,如果是普通住宅,當房屋購買超過兩年時,是免征增值稅的,如果是非普通住宅,即使購買時間超過兩年,也要按照兩次交易金額的差價收取一定比例增值稅,如果未滿兩年,繳稅金額會更高。那么房屋買賣稅費政策是什么。大律網小編為大家整理如下相關知識,希望能幫助大家。

邢穎律師

邢穎律師

擅長:交通事故

用戶這樣評價她:

北京天用律師事務所

內容:契稅根據國家契稅條例的規定,房屋買賣要向國家交納契稅,征收的標準是按房屋買賣成交價的3%~5%收取,全部由買方負擔。印花稅對房屋買賣雙方要繳納印花稅,印花稅要貼在房屋買賣契約正本上,按照房屋買賣成交價的0.3‰交納。教育費附加這是國家為發展教育事業、籌集教育經費而征收的一種附加費,依營業稅額為計費依據,稅率為3%。④與轉讓房地產有關的稅金,指營業稅、城市建設維護稅、印花稅、教育費附加。應納稅額的計算,采用四級超額累進稅率。那么第三套房屋買賣稅費怎么算。大律網小編為大家整理如下相關知識,希望能幫助大家。

王熙律師

王熙律師

擅長:債權債務、刑事辯護、建設工程、民間借貸

用戶這樣評價她:

北京市元甲律師事務所

內容:1、雙方簽訂《超市商鋪轉讓協議》及《房屋租賃合同》,從而約定雙方具體的權利與義務。那么二手房買賣稅費各是多少。大律網小編為大家整理如下相關知識,希望能幫助大家。

龍珊律師

龍珊律師

擅長:建設工程、債權債務、交通事故、合同糾紛

用戶這樣評價她:

北京市元甲律師事務所

內容:(一)買方:1、契稅:成交價或評估價(高者)1.5%(商用用房或大于144平米的稅率為3%)2、交易服務費:建筑面積(平方米)3元3、交易印花稅:成交價或評估價(高者)0.05%4、產權轉移登記費:50元(每增加1人加10元,買家為單位的80元)(二)賣方:1、交易服務費:建筑面積(平方米)3元2、交易印花稅:成交價或評估價(高者)0.05%3、土地出讓金:成交價或評估價(高者)1%4、解困房:成交價或評估價(高者)1%5、商品房:土地出讓金按基準地價×那么二手房屋買賣稅費計算。大律網小編為大家整理如下相關知識,希望能幫助大家。

張旭律師

張旭律師

擅長:交通事故

用戶這樣評價她:

北京市元甲律師事務所

內容:房屋出售人繳納需繳納的稅:由于是購買普通住房不足兩年,按照新政需要繳納的稅費如下:營業稅為售房收入全額繳納:40萬元5%=2萬元;教育附加:2萬元3%=0.06萬元;地方教育附加:2萬元1%=0.02萬元;副食品價格調控基金:40萬元0。房屋承受方(買房人)需要繳納的稅有:契稅:普通住宅為成交價的1.5%,即40萬元1.5%=0.6萬元;非普通住宅為成交價的3%,即40萬元3%=1.2萬元;印花稅:成交金額的0.05%,即40萬元0.05%=0.02萬元;另外還需要繳納5元的權利許可證照費。那么房屋買賣稅費計算公式。大律網小編為大家整理如下相關知識,希望能幫助大家。

陳明月律師

陳明月律師

擅長:婚姻家庭、房產糾紛

用戶這樣評價她:

北京市元甲律師事務所

內容:二手商鋪買賣稅費怎么算買家支付的稅費1、房地產交易手續費:3元/平方米。B、不能提供上手發票的,為轉讓收入5.5%。C、稅費為差額的5.56%6、土地出讓金:商業用途用房,按其網格點基準地價的35%計收;商業路線價區段路的商業臨街宗地,加收路線價的10%;辦公用途用房按其網格點基準地價的30%計收。那么二手商鋪買賣稅費怎么算。大律網小編為大家整理如下相關知識,希望能幫助大家。

黃東潔律師

黃東潔律師擅長:交通事故

用戶這樣評價她:

北京天用律師事務所

內容:它以納稅人實際繳納的增值稅、營業稅額為計稅依據,分別與增值稅、營業稅同時交納。應納稅額=增值額×適用稅率增值額=轉讓收入-扣除項目金額轉讓收入包括貨幣收入、實物收入和其它收入。那么房屋買賣稅費多少。大律網小編為大家整理如下相關知識,希望能幫助大家。

王學瑞律師

王學瑞律師

擅長:債權債務、合同糾紛、建設工程

用戶這樣評價她:

內容:印花稅:稅率為1‰,買賣雙方各0.5‰。律師費:費率為房款的2.5‰-4‰,計費前提為簽署房屋預售合同時,繳納人為買受人。那么個人房屋買賣稅費減免。大律網小編為大家整理如下相關知識,希望能幫助大家。

陳宗瓊律師

陳宗瓊律師

擅長:債權債務、合同糾紛、民間借貸

用戶這樣評價她:

內容:房屋買賣稅費一般情況下是由買方來進行承擔的,不過雙方可以通過協商來確定由誰來承擔。那么房屋買賣的稅費由誰承擔。大律網小編為大家整理如下相關知識,希望能幫助大家。

陳宗瓊律師

擅長:債權債務、建設工程、合同糾紛

用戶這樣評價她:

北京市元甲律師事務所

內容:再視其重新購房的金額與原住房銷售額的關系,全部或部分退還納稅保證金。同時,對個人轉讓自用5年以上,并且是家庭唯一生活用房取得的所得,免征個人所得稅。房屋買賣合同是一方轉移房屋所有權于另一方,另一方支付價款的合同。法律規定房屋買賣合同應當采取書面形式訂立。房屋買賣合同是一種民事法律行為,因此只要滿足雙方主體適格、雙方意思表示真實一致以及不違反國家法律法規及社會公共利益即被認為是有效的。那么個人房屋買賣稅費多少。大律網小編為大家整理如下相關知識,希望能幫助大家。

姚平律師

姚平律師

擅長:婚姻家庭、房產糾紛

用戶這樣評價她:

北京天用律師事務所

內容:5、教育費附加稅這是國家為發展教育事業、籌集教育經費而征收的一種附加費,依營業稅額為計費依據,稅率為3%。那么房屋買賣稅費是多少。大律網小編為大家整理如下相關知識,希望能幫助大家。

張嘉娛律師

張嘉娛律師擅長:債權債務、建設工程、民間借貸

用戶這樣評價她:

北京市元甲律師事務所

內容:一、房改房上市條件1、經濟適用房、集資房、合作建房在取得房屋所有權證和土地使用證之日起,在三年內不得上市交易。那么 辦理房屋買賣流程及稅費標準。大律網小編為大家整理如下相關知識,希望能幫助大家。

趙金保律師

趙金保律師擅長:物業費糾紛、供暖費用糾紛

用戶這樣評價她:

北京市元甲律師事務所

內容:商鋪買賣合同說明1、本合同文本為示范文本,也可作為簽約使用文本。合同簽訂生效后,未被修改的文本印刷文字視為雙方同意內容。出賣人以___________方式取得位于___________、編號為___________的地塊的土地使用權。第二條商鋪銷售依據。那么商鋪買賣合同示范文本。大律網小編為大家整理如下相關知識,希望能幫助大家。

林艷英律師

林艷英律師擅長:房產糾紛、建設工程

用戶這樣評價她:

北京市元甲律師事務所

內容:據相關規定,轉讓出售購買時間不足5年的非普通住宅按照全額征收營業稅,轉讓出售購買時間超過5年的非普通住宅或者轉讓出售購買時間不足5年的普通住宅按照兩次交易差價征收營業稅,轉讓出售購買時間超過5年的普通住宅免征營業稅。那么第三套房屋買賣稅費規定。大律網小編為大家整理如下相關知識,希望能幫助大家。

陳明月律師擅長:建設工程、債權債務、合同糾紛、交通事故

用戶這樣評價她:

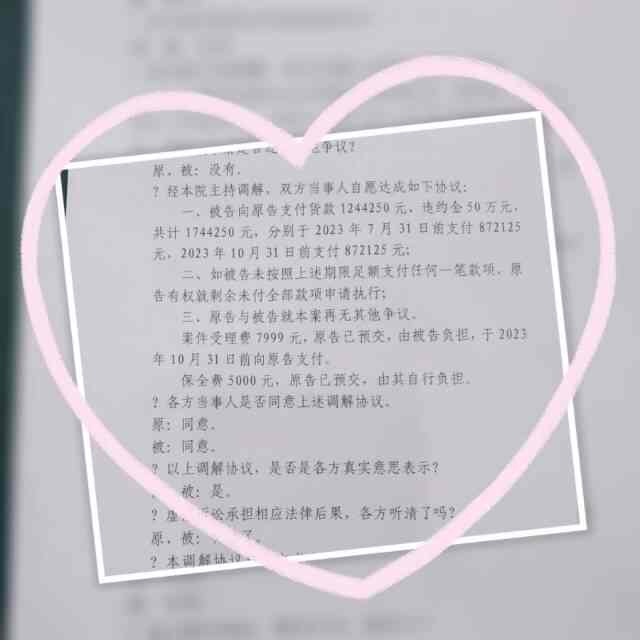

買賣合同欠款糾紛,經過多次對賬、談判、以訴促調最終達成和解協議??????要賬要遵循規律

【案例分析】男子偷偷炒股虧71萬!法院:屬于重大過錯,應賠償妻子!原告曹某與被告范某結婚后共同購買了一套房屋,后經雙方協商將房屋出售。但范某未經曹某同意將大部分房款用于炒股,結果虧損了70余萬元。曹某得知后將范某訴至法院,請求分割售房款。 一、二審法院均認為,范某的行為屬于嚴重損害夫妻共同財產利益的重大過錯,侵害了曹某的平等支配權,故支持了曹某的訴訟請求,判令范某給付曹某88.9萬元。 據中國裁判文書網官網披露的判決書顯示,曹某與范某于2004年2月10日登記結婚,2006年8月生育一女。婚后二人購得房屋,房屋登記在范某名下。 2020年12月20日,范某與劉某簽訂《北京市存量房屋買賣合同》,將涉案房屋以228萬元價格出售。 房款支付細節如下: 房屋首付款為46萬元,其中劉某于2021年1月6日向范某名下銀行賬戶轉賬41萬元,其余5萬元轉至曹某賬戶; 2021年3月12日,劉某向范某銀行賬戶轉入31萬元; 2021年3月23日,劉某再向該賬戶轉入房款90萬元; 2021年4月8日,劉某又向該賬戶轉入房款60萬元; 2021年5月15日交房后,劉某向范某名下賬戶轉款1萬元。 拿到這筆錢后,范某聲稱給曹某房款共計33.29萬元,其余用于償還銀行貸款、債務,炒股,支付女兒生活費及日常消費支出等,現房款已無剩余。其中,雙方將首付款44.7萬元用于償還銀行貸款本息,剩余首付款1.29萬元在曹某賬戶內。而房款150萬元,范某則未經曹某同意,于2021年3月24日向股票資金賬號轉賬89萬元,而后再次轉賬55萬元。 但是,經過他一番操作后,自2021年3月24日至2021年5月31日,范某從股票資金賬號轉出73萬元,共計虧損71.12萬元。范某稱剩余房款另用于償還信用卡41.17萬元,償還多名親屬共計30萬元,范某還稱借款用于償還銀行貸款及債務、炒股及家庭生活。 為證明房款和債務分配約定以及范某揮霍、轉移夫妻共同財產等主張,曹某向法院提交的2020年7月6日《房產分配協議》約定:女方占房產三分之二,男方占房產三分之一。 值得一提的是,范某與曹某的微信聊天記錄顯示:范某長期不顧曹某反對炒股,且炒股未經過曹某同意。范某則辯稱炒股為正常投資,系為改善家庭生活條件,并非揮霍夫妻共同財產。 案件經法院審理,一審、二審法院認為,范某與曹某經協商一致后出售房屋獲得房款228萬元應屬于夫妻共同財產。但范某未將所獲得房款150萬元的事實告知曹某,并未經曹某同意擅自處分該房款,且不顧曹某的多次反對仍進行大額炒股投資,將144萬元房款用于股票投資并虧損了70余萬元,屬于嚴重損害夫妻共同財產利益的行為,侵害了曹某的平等支配權,故曹某請求婚內分割售房款的訴訟請求,符合法律規定,法院予以支持。曹某請求婚內分割售房款的訴訟請求,符合法律規定,法院予以支持。于是,判決范某給付曹某88.9萬元。 北京高院經審理后認為,雙方經協商一致后出售了涉案房屋,獲得房款228萬元應屬于夫妻共同財產,雙方在處分房款時亦應當友好協商。但范某未將所獲得房款150萬元的事實告知曹某,并未經曹某同意擅自處分該房款,且不顧曹某的多次反對仍進行大額炒股投資,將144萬元房款用于股票投資并虧損了70余萬元,屬于嚴重損害夫妻共同財產利益的行為,侵害了曹某的平等支配權。 一、二審法院支持曹某請求婚內分割售房款的訴訟請求,判令范某給付曹某889020.58元,具有事實和法律依據。一、二審判決認定事實清楚,適用法律正確。 北京高院在裁判原文是: 本院經審查認為:夫妻雙方對共同財產,有平等的處分權,但一方非因生活需要在處分重大夫妻共同財產時應當與另一方協商一致。婚姻關系存續期間,一方有隱藏、轉移、變賣、毀損、揮霍夫妻共同財產或者偽造夫妻共同債務等嚴重損害夫妻共同財產利益的行為,夫妻一方可以向人民法院請求分割共同財產。 本案中,范某與曹某經協商一致后出售了涉案房屋,獲得房款228萬元應屬于夫妻共同財產,雙方在處分房款時亦應當友好協商。但范某未將所獲得房款150萬元的事實告知曹某,并未經曹某同意擅自處分該房款,且不顧曹某的多次反對仍進行大額炒股投資,將144萬元房款用于股票投資并虧損了70余萬元,屬于嚴重損害夫妻共同財產利益的行為,侵害了曹某的平等支配權。 一、二審法院支持曹某請求婚內分割售房款的訴訟請求,判令范某給付曹某889020.58元,具有事實和法律依據。綜上,一、二審判決認定事實清楚,適用法律正確,審判程序亦無不當。范某的再審申請不符合《中華人民共和國民事訴訟法》第二百零七條規定的情形。 案號:(2023)京民申1855號 裁判時間:2023年6月13日

十余年婚姻由相愛走向分離,元甲律所婚姻團隊專業談判,促成雙方調解離婚,幫助當事人獲得孩子撫養權、每月4000元撫養費、北京東城區房產、北京朝陽區房產三分之二產權、河北商鋪產權、京牌車輛等財產。解決了當事人的離婚難題,爭取了最大權益,超出當事人的預期!如你現在也遇到婚姻難題或者想合理規劃你的財產,可以咨詢我,為你提供專業的法律服務。

十余年婚姻由相愛走向分離,元甲律所婚姻團隊專業談判,促成雙方調解離婚,幫助當事人獲得孩子撫養權、每月4000元撫養費、北京東城區房產、北京朝陽區房產三分之二產權、河北商鋪產權、京牌車輛等財產。解決了當事人的離婚難題,爭取了最大權益,超出當事人的預期!如你現在也遇到婚姻難題或者想合理規劃你的財產,可以咨詢我,為你提供專業的法律服務。

5年前,因為買賣苗木、草坪產生的糾紛,委托人一直幻想對方會主動給錢,無奈幻想終究為幻想?? 委托人下定決心讓律師幫助他時,提了一個需求:“必須一定性要回”,今天,我們團隊終于可以無比自豪的說不負重托了??????