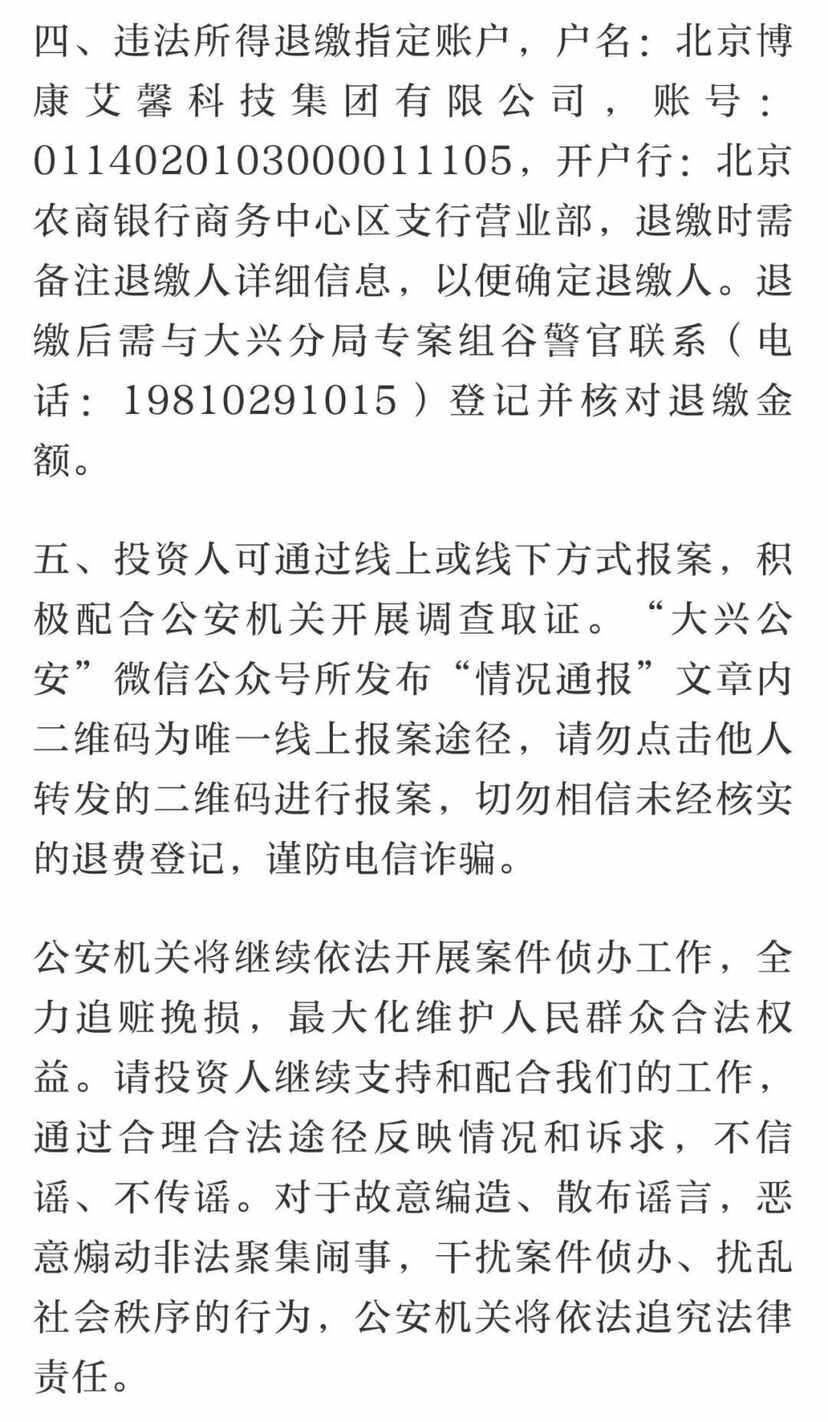

.png)

非法吸收公眾存款罪與民間借貸有什么區別

楊一凡律師2022.02.07570人閱讀

楊一凡律師2022.02.07570人閱讀

導讀:

非法吸收公眾存款罪與民間借貸的區別兩者的行為目的不同、兩者的行為對象不同、兩者的利率合法性不同。民間借貸一旦發生糾紛,借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。而非法吸收公眾存款行為許以的高額回報不受法律保護。總之,非法吸收公眾存款犯罪的認定應該從非法從事資本、貨幣經營的角度去界定。如果僅僅是吸收社會資金進行個人發展或擴大企業生產經營,而未進行資本、貨幣經營,即使未經銀行管理機構批準,就不應該認定為非法吸收公眾存款。那么非法吸收公眾存款罪與民間借貸有什么區別。大律網小編為大家整理如下相關知識,希望能幫助大家。

非法吸收公眾存款罪與民間借貸的區別兩者的行為目的不同、兩者的行為對象不同、兩者的利率合法性不同。民間借貸一旦發生糾紛,借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。而非法吸收公眾存款行為許以的高額回報不受法律保護。總之,非法吸收公眾存款犯罪的認定應該從非法從事資本、貨幣經營的角度去界定。如果僅僅是吸收社會資金進行個人發展或擴大企業生產經營,而未進行資本、貨幣經營,即使未經銀行管理機構批準,就不應該認定為非法吸收公眾存款。關于非法吸收公眾存款罪與民間借貸有什么區別的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

非法吸收公眾存款罪與民間借貸的區別

兩者的行為目的不同、兩者的行為對象不同、兩者的利率合法性不同。

1、兩者的行為目的不同。民間借貸行為的指向性比較明確,往往是用于生產經營等特定的急需資金的目的,而非法吸收公眾存款的行為人通過非法手段吸取公眾資金至其“金融機構”后,其目的雖是通過貨幣運營等金融手段獲取利潤,但資金使用方向并不明確。

2、兩者的行為對象不同。民間借貸的對象有特定的范圍,如親戚朋友、同事同學等,一般依托借貸雙方一定的人際和社會關系形成借貸法律關系;而非法吸收公眾存款行為針對的是社會不特定的對象,其往往通過宣傳、介紹、許以高額回報等手段誘使社會公眾基于增值貨幣的愿望出讓資金,擾亂了國家金融秩序、違反了金融監管制度。

3、兩者的利率合法性不同。民間借貸一旦發生糾紛,借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。而非法吸收公眾存款行為許以的高額回報不受法律保護。

總之,非法吸收公眾存款犯罪的認定應該從非法從事資本、貨幣經營的角度去界定。如果僅僅是吸收社會資金進行個人發展或擴大企業生產經營,而未進行資本、貨幣經營,即使未經銀行管理機構批準,就不應該認定為非法吸收公眾存款。事實上,如果把《取締辦法》第三條和第四條結合起來看,其立法本意亦是如此。

點贊

點贊

收藏

收藏