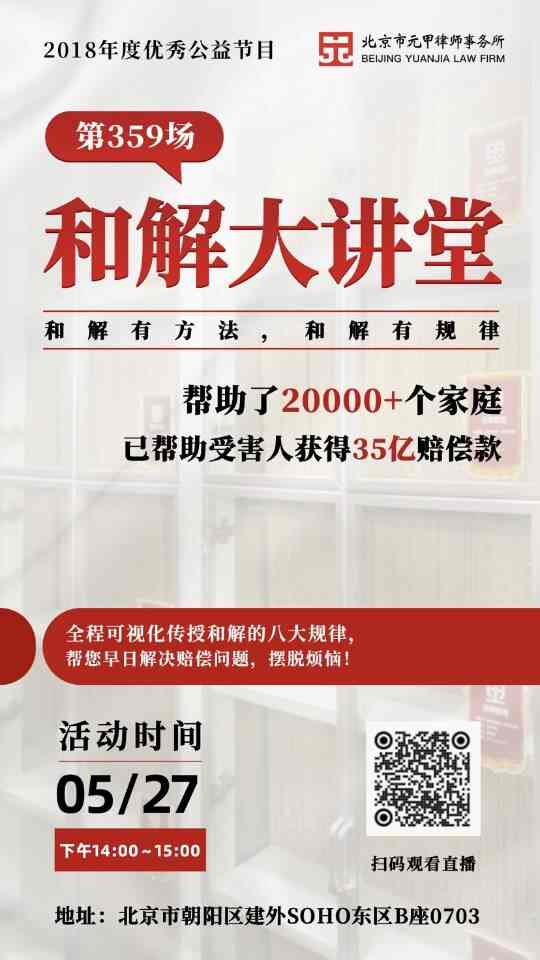

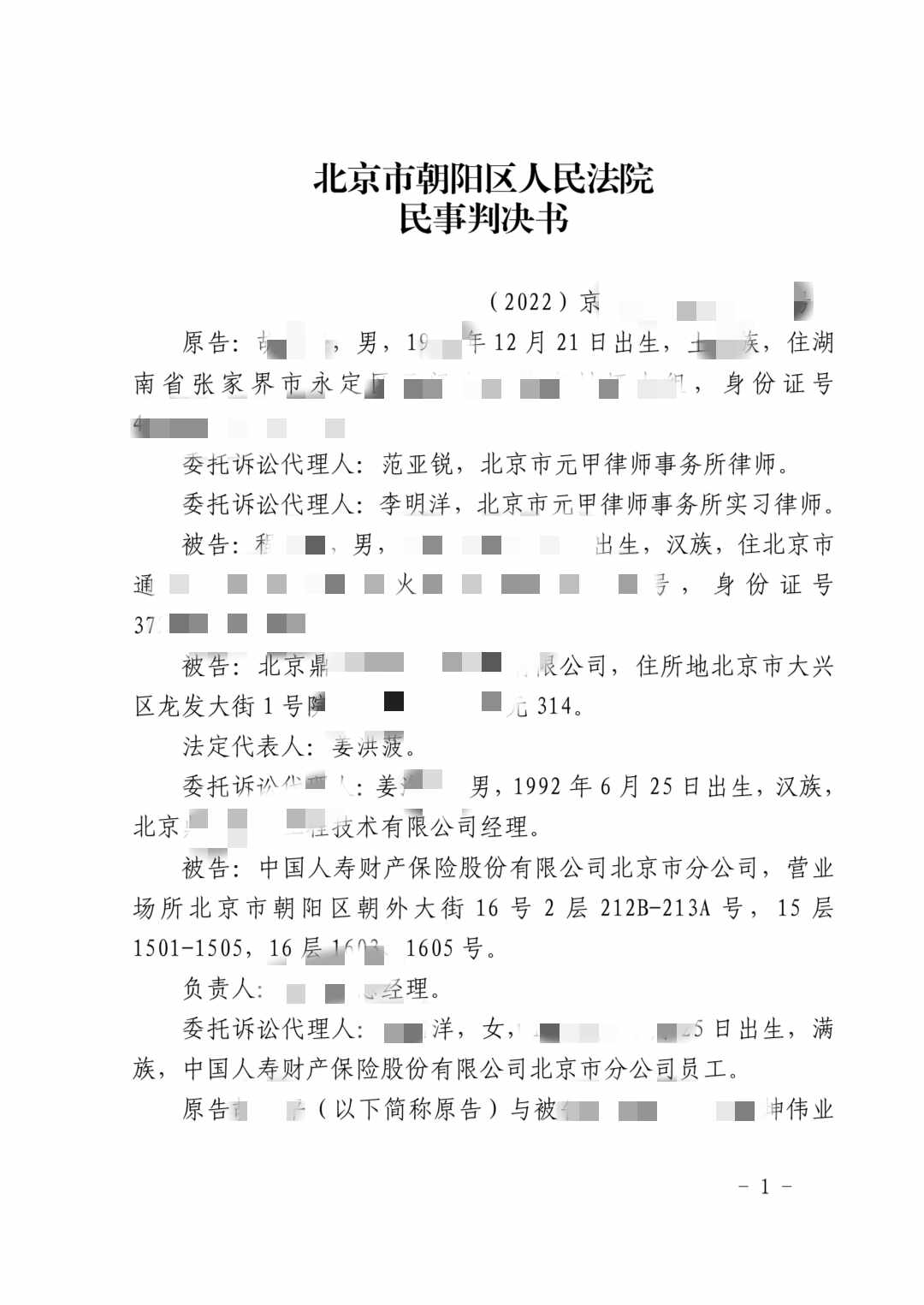

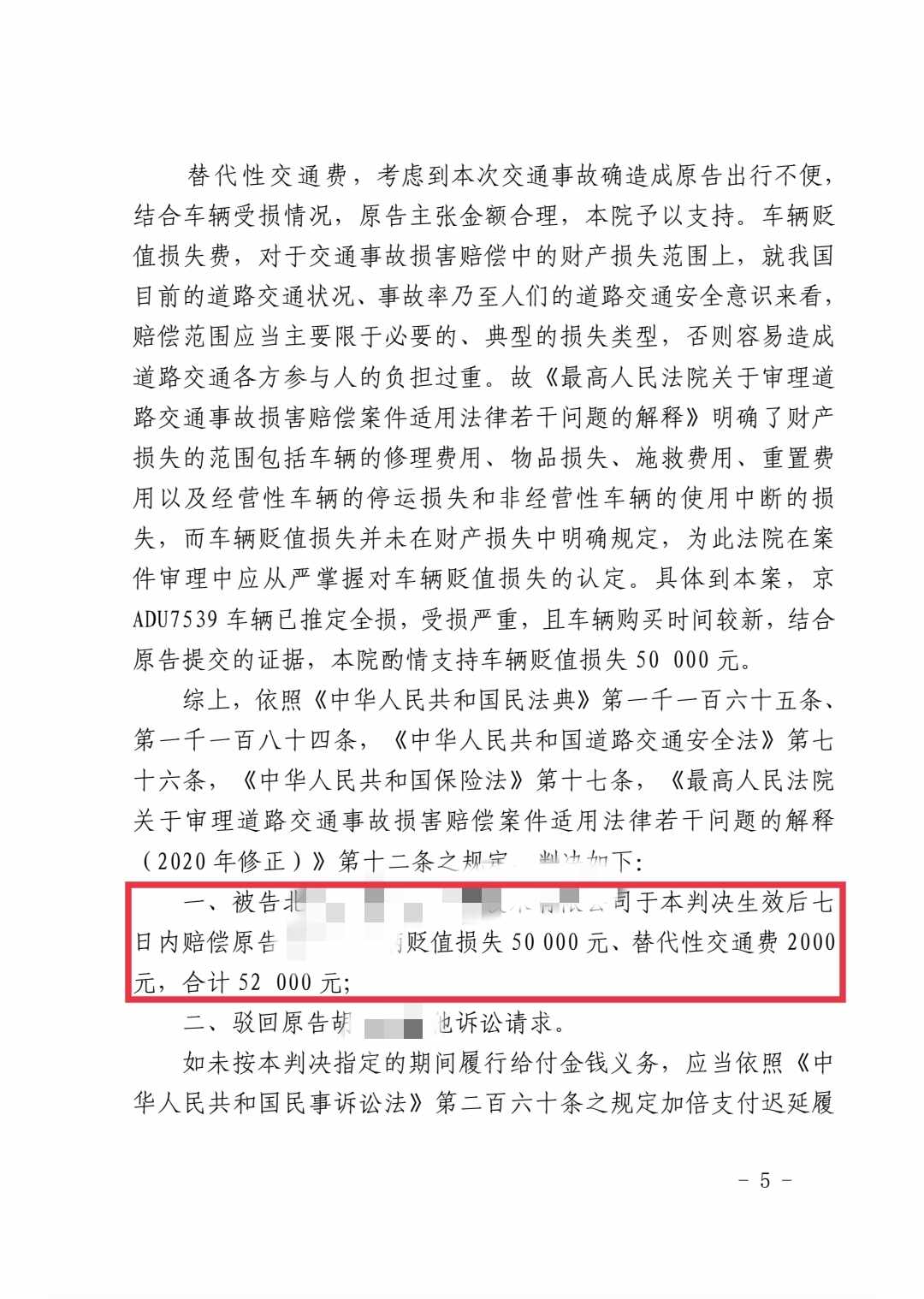

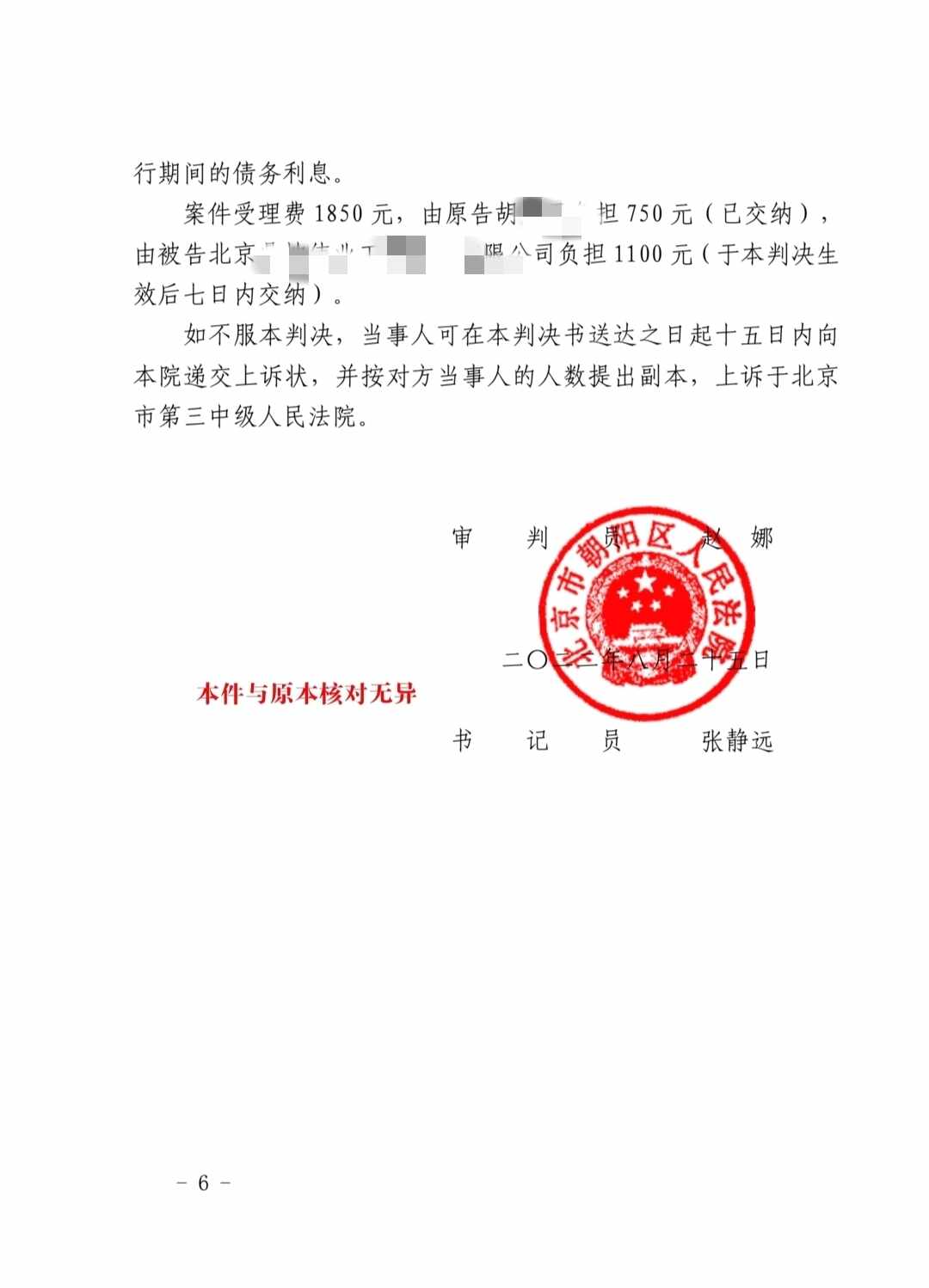

.png)

車主可以自由選擇保險公司投保交強險嗎?

翁玉素律師2022.01.17503人閱讀

翁玉素律師2022.01.17503人閱讀

導讀:

對保險公司而言,在取得了機動車交通事故責任強制保險的經營資格以后,在經營機動車交通事故責任強制保險過程中,如果投保人提出投保要求,則保險公司必須承保,不得拒絕或者拖延。保險公司在收到投保單后,將進行風險評估,進而決定是否承保及保險費率的高低。本條第2款規定了保監會對于具備從事機動車交通事故責任強制保險業務資格的保險公司,具有向社會公示的義務。那么車主可以自由選擇保險公司投保交強險嗎?。大律網小編為大家整理如下相關知識,希望能幫助大家。

《交強險條例》第十條投保人在投保時應當選擇具備從事機動車交通事故責任強制保險業務資格的保險公司,被選擇的保險公司不得拒絕或者拖延承保。

保監會應當將具備從事機動車交通事故責任強制保險業務資格的保險公司向社會公示。

【詳解】本條是關于投保人投保機動車交通事故責任強制保險時對保險公司的選擇權以及保險公司負有的承保機動車交通事故責任強制保險義務的規定。

在中華人民共和國境內道路上行駛的機動車的所有人、管理人,必須依法投保機動車交通事故責任強制保險,否則機動車不得上道路行駛,因此,機動車所有人、管理人對是否投保機動車交通事故責任強制保險并沒有選擇權,但對于購買哪家保險公司的機動車交通事故責任強制保險則具有選擇,投保人可以在具備機動車交通事故責任強制保險經營資格的保險公司中自由選擇一家保險公司作為保險人。

保障投保人的自由選擇權,一方面是為了加強對投保人合法權益的保護,使其可以根據自己的意愿選擇保險人;另一方面,投保人自由選擇權的存在對于各保險公司之間展開良性競爭也具有較好的促進作用。機動車交通事故責任強制保險實行統一的保險條款和基礎保險費率,保監會按照機動車交通事故責任強制保險總體上不盈利不虧損的原則審批保險費率,而市場競爭的存在則進一步保證了機動車交通事故責任強制保險制度能夠健康穩定地運行。具備機動車交通事故責任強制保險業務經營資格的保險公司之間為了爭奪客戶,將在機動車交通事故責任強制保險產品本身以及相關的服務等方面展開全面的競爭,這對于保險公司自身和整個保險市場的發展都具有十分積極的作用。

對保險公司而言,在取得了機動車交通事故責任強制保險的經營資格以后,在經營機動車交通事故責任強制保險過程中,如果投保人提出投保要求,則保險公司必須承保,不得拒絕或者拖延。

在商業保險中,通常投保人愿意購買某一保險產品,填寫了投保單,并將其送交或者通過保險代理人送交保險公司,就構成了中的“要約”。保險公司在收到投保單后,將進行風險評估,進而決定是否承保及保險費率的高低。因此,在商業保險中,保險人并不必然對投保人的要約作出承諾,即并不必然承保。

在機動車交通事故責任強制保險中,由于投保人必須投保,因此,一旦投保人向具備機動車交通事故責任強制保險業務經營資格的保險公司提出投保要求,則保險公司必須承保,不得以任何理由或者任何方式加以拒絕或者進行拖延。這是對保險公司承保選擇權的限制,而這種限制是保證整個機動車交通事故責任強制保險制度順利運行的重要一環;否則,投保人可能陷入無保險公司愿意承保,其所有的或管理的機動車一旦上路行駛則可能被扣留并處以罰款的尷尬境地。為了避免此種情況的出現,《條例》對保險公司在機動車交通事故責任強制保險訂立過程中的權利進行了限制,以使機動車交通事故責任強制保險實現最大的覆蓋面,進而最大限度地保障道路交通事故中的受害人依法得到賠償。保險公司由于不能拒保而出現控制風險手段的缺失的問題,《條例》中主要通過費率調整加以解決,即對高風險車輛可以大幅度提高保費以控制風險。

本條第2款規定了保監會對于具備從事機動車交通事故責任強制保險業務資格的保險公司,具有向社會公示的義務。這一規定是為保證投保人充分了解有哪些保險公司能夠從事機動車交通事故責任強制保險業務、可以向哪些保險公司投保,對于投保人了解相關信息,方便投保,具有十分積極的現實意義。

點贊

點贊

收藏

收藏