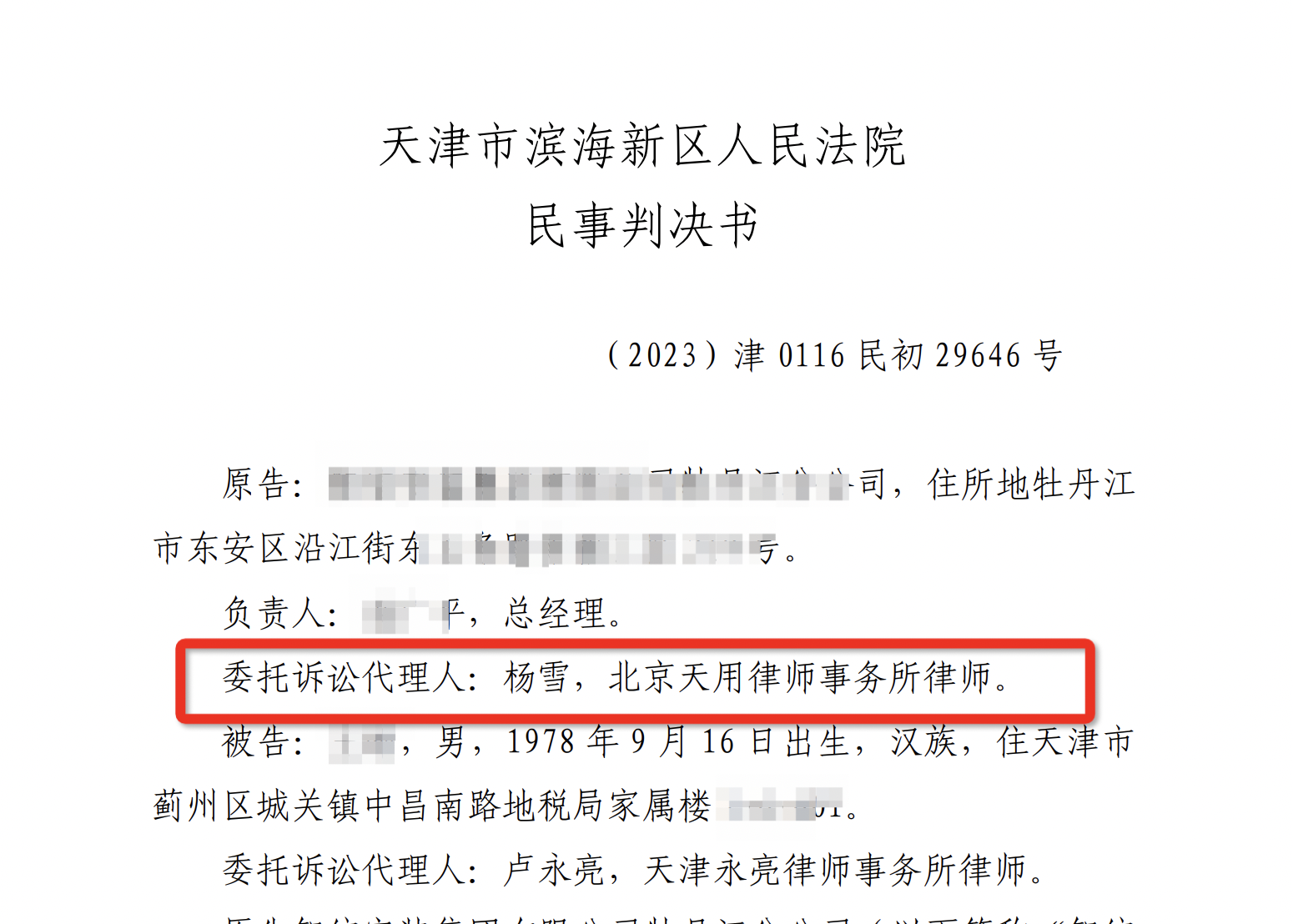

.png)

勞務分包如何交稅

陳明月律師2021.12.18900人閱讀

陳明月律師2021.12.18900人閱讀

導讀:

勞務分包繳增值稅。轉包屬于法律法規所明確禁止的無效行為;而勞務分包屬合法行為,法律對勞務分包并不禁止。轉包的雙方對因此造成的質量或其它問題要對發包人承擔連帶責任;勞務分包雙方互相按合同承擔相應責任,并不共同向發包人承擔連帶責任。勞務分包是合法的,但是需要符合法律的規定。那么勞務分包如何交稅。大律網小編為大家整理如下相關知識,希望能幫助大家。

勞務分包繳增值稅。轉包屬于法律法規所明確禁止的無效行為;而勞務分包屬合法行為,法律對勞務分包并不禁止。轉包的雙方對因此造成的質量或其它問題要對發包人承擔連帶責任;勞務分包雙方互相按合同承擔相應責任,并不共同向發包人承擔連帶責任。勞務分包是合法的,但是需要符合法律的規定。關于勞務分包如何交稅的法律問題,大律網小編為大家整理了建筑工程律師相關的法律知識,希望能幫助大家。

勞務分包繳增值稅。總承包企業的代扣代收稅款憑證,不再重復繳納營業稅、城建和教育費附加。企業所得稅應當在機構所在地按季預繳,年終匯算清繳。

如果屬于核定征收企業所得稅,則按照收入總額依照稅務機關核定的所得率和法定稅率計算繳納,在機構所在地申報。

1、一般納稅人提供勞務派遣服務,以取得的全部價款和價外費用為銷售額,按照一般計稅方法的稅率計算繳納增值稅。

2、一般納稅人選擇差額納稅,以取得的全部價款和價外費用,扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額,按照簡易計稅方法依征收率計算繳納增值稅。

3、小規模納稅人提供勞務派遣服務,以取得的全部價款和價外費用為銷售額,按照簡易計稅方法依的征收率計算繳納增值稅。

4、小規模納稅人選擇差額納稅,以取得的全部價款和價外費用,扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額,按照簡易計稅方法依的征收率計算繳納增值稅。

2、合同效力不同。轉包屬于法律法規所明確禁止的無效行為;而勞務分包屬合法行為,法律對勞務分包并不禁止。

3、法律后果不同。轉包的雙方對因此造成的質量或其它問題要對發包人承擔連帶責任;勞務分包雙方互相按合同承擔相應責任,并不共同向發包人承擔連帶責任。

勞務分包是合法的,但是需要符合法律的規定。其中包括分包人要求具有相應的資質,法律規定了13種勞務作業企業資質;要簽訂具體有效的合同,合同中一定要明確雙方的權利與義務;分包人不能將其所承包的任務再分包;要保證勞務工的工資按時準確的發放,每月工資由總承包人直接發放,由工人簽收后,由勞務分包人確認。

以上就是小編整理的關于勞務分包如何交稅的介紹,希望對您有幫助,綜上所述我們知道不管是以什么形式承包工程的,相關單位都是需要進行繳稅的,我們要了解清楚。如果大家還有其他方面的問題,也可以來咨詢。

點贊

點贊

收藏

收藏