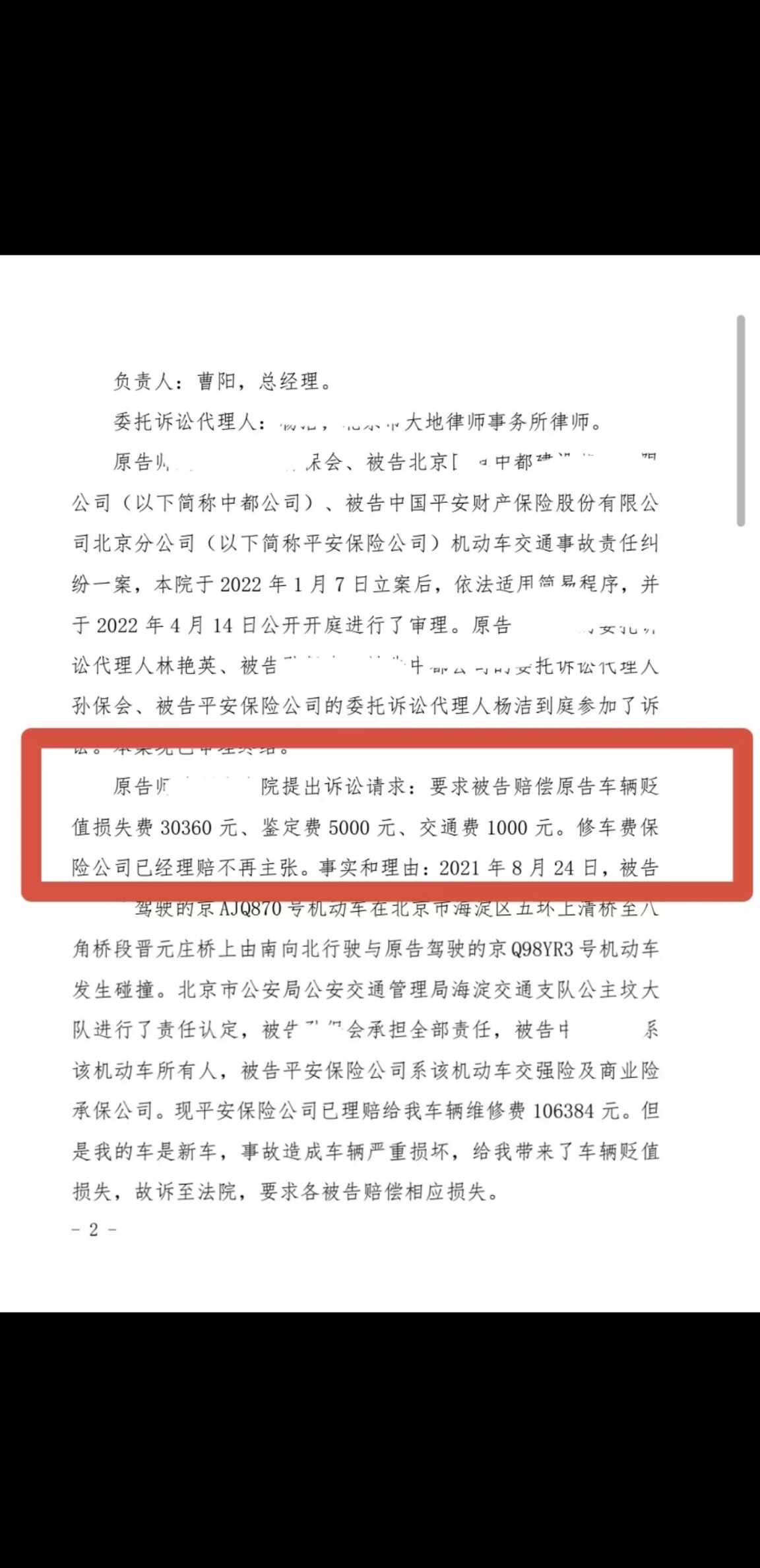

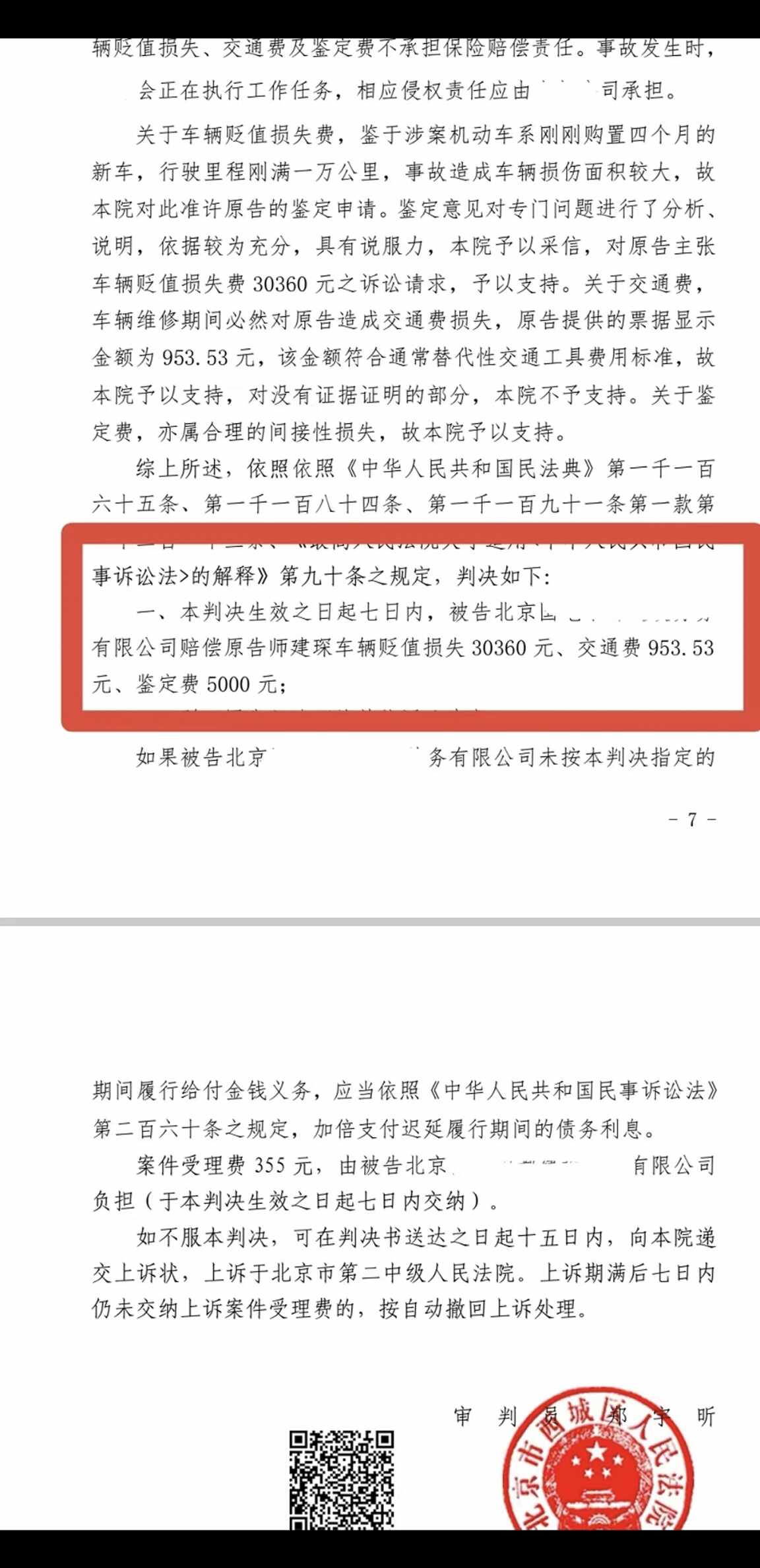

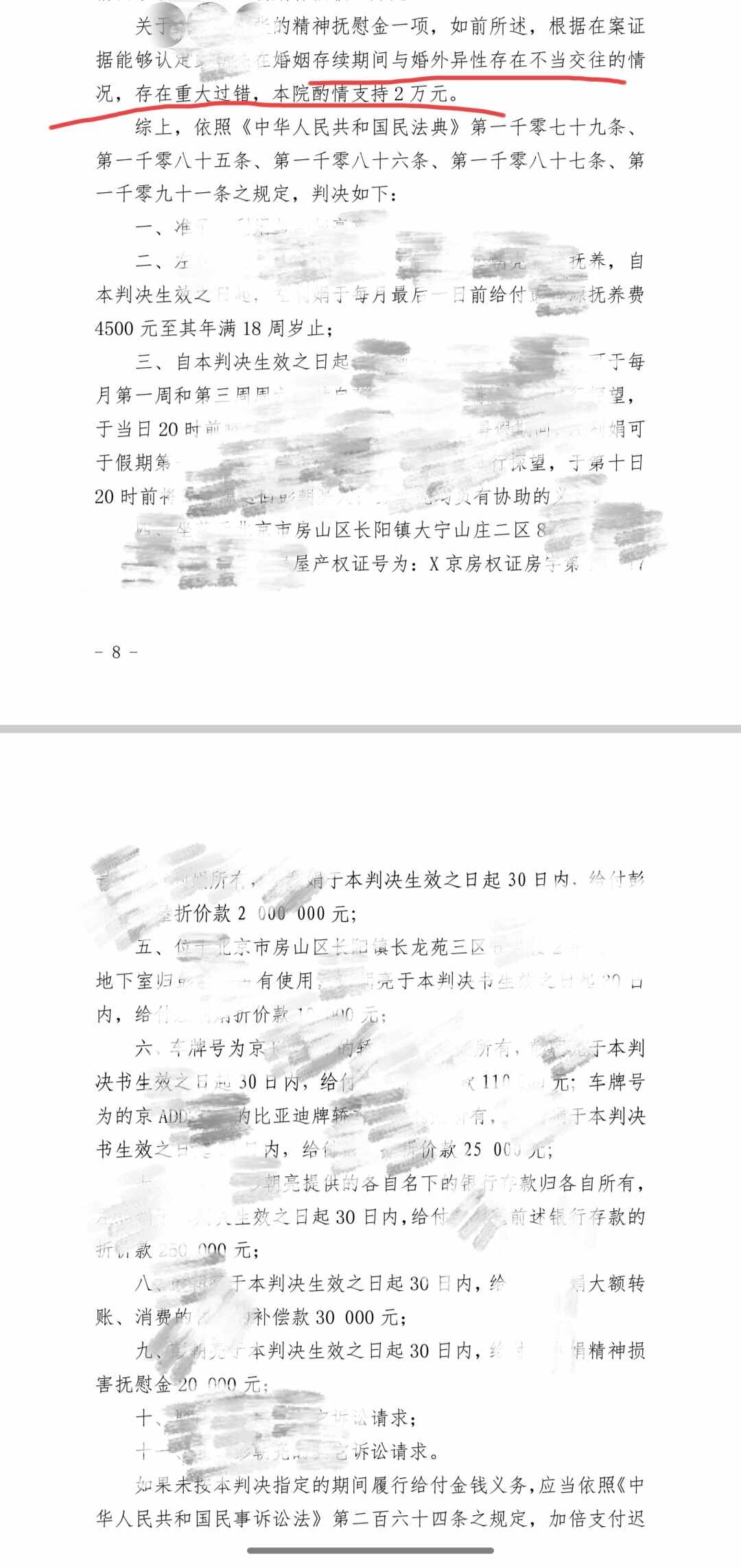

.png)

營運(yùn)車輛停運(yùn)損失如何計(jì)算

邢穎律師2021.12.06564人閱讀

邢穎律師2021.12.06564人閱讀

導(dǎo)讀:

生產(chǎn)經(jīng)營損失,一般根據(jù)正常生產(chǎn)經(jīng)營情況下平均實(shí)際收入和停產(chǎn)、停業(yè)期間的實(shí)際收入進(jìn)行計(jì)算。停運(yùn)直接導(dǎo)致每日營業(yè)額和每日可變成本歸零,但是原來每日營業(yè)額中支付的不變成本照常交納,所以在計(jì)算停運(yùn)損失時(shí),不變成本是應(yīng)該考慮在內(nèi)的。那么營運(yùn)車輛停運(yùn)損失如何計(jì)算。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

生產(chǎn)經(jīng)營損失,一般根據(jù)正常生產(chǎn)經(jīng)營情況下平均實(shí)際收入和停產(chǎn)、停業(yè)期間的實(shí)際收入進(jìn)行計(jì)算。停運(yùn)直接導(dǎo)致每日營業(yè)額和每日可變成本歸零,但是原來每日營業(yè)額中支付的不變成本照常交納,所以在計(jì)算停運(yùn)損失時(shí),不變成本是應(yīng)該考慮在內(nèi)的。那么營運(yùn)車輛停運(yùn)損失如何計(jì)算。關(guān)于營運(yùn)車輛停運(yùn)損失如何計(jì)算的法律問題,大律網(wǎng)小編為大家整理了交通事故律師相關(guān)的法律知識(shí),希望能幫助大家。

生產(chǎn)經(jīng)營損失,一般根據(jù)正常生產(chǎn)經(jīng)營情況下平均實(shí)際收入和停產(chǎn)、停業(yè)期間的實(shí)際收入進(jìn)行計(jì)算。實(shí)際收入應(yīng)為正常業(yè)務(wù)收入扣減可變成本后的余額,不扣除稅金。

成本是由可變成本和不變成本組成。不變成本包括稅費(fèi)、保險(xiǎn)、運(yùn)輸管理費(fèi)、客貨運(yùn)輸附加費(fèi)、工商管理費(fèi)等;可變成本包括司機(jī)工資、燃油費(fèi)、過路過橋費(fèi)等。這就是說:每日純收入=每日營業(yè)額-每日不變成本-每日可變成本。停運(yùn)直接導(dǎo)致每日營業(yè)額和每日可變成本歸零,但是原來每日營業(yè)額中支付的不變成本照常交納,所以在計(jì)算停運(yùn)損失時(shí),不變成本是應(yīng)該考慮在內(nèi)的。

案件舉例:

某法院委托價(jià)格認(rèn)證中心,2009年3月1日魯RT00**千里馬出租車與魯R88***面包車發(fā)生交通事故。致使出租車2009年3月1日至2009年3月5日停運(yùn),要求鑒定該出租車的停運(yùn)損失,委托方提供了行駛證、各種保險(xiǎn)、規(guī)費(fèi)等證明材料。

根據(jù)委托方提供的證明材料和市場調(diào)查,每日營業(yè)額不變成本包括:

由于交通事故導(dǎo)致了車輛的停運(yùn),如果不停運(yùn),經(jīng)調(diào)查出租車每日平均可以得到純收入120元,停運(yùn)后,不僅每日得不到120元,反而自掏腰包去支付每日31費(fèi)用,所以停運(yùn)導(dǎo)致出租車每日損失151元。

2、車輛行駛證、駕駛證復(fù)印件;

3、已進(jìn)入訴訟階段的須提交起訴狀及反訴狀;

4、交通事故認(rèn)定書復(fù)印件;扣留車輛需提供扣留期間證明;

5、車輛維修及結(jié)算清單復(fù)印件;

6、事故現(xiàn)場及車輛受損車輛的照片;

7、事故車輛的合法營運(yùn)資格證明;

8、事故車輛在事故前一個(gè)年度內(nèi)部分營運(yùn)合同、實(shí)際營運(yùn)利潤及需實(shí)際支付項(xiàng)目、費(fèi)用數(shù)額等材料。

9、車輛登記人關(guān)于事故前一個(gè)年度實(shí)際純利潤的數(shù)額及毛收入、實(shí)際支出的簡要文字說明。

10、與事故及事故車輛相關(guān)的其他材料。

關(guān)于“停運(yùn)損失”,《解釋》中沒有對停運(yùn)損失的時(shí)間、范圍作明確界定,僅是增加了“合理”的限制,在具體適用本條過程中,要考慮的因素有:

(1)車輛的停運(yùn)時(shí)間,一般應(yīng)以車輛實(shí)際維修或重置的時(shí)間來計(jì)算停運(yùn)時(shí)間,以期貫徹全部賠償原則。當(dāng)事人可以通過提供交警部門出具的處理交通事故的扣車天數(shù)證明、車輛的維修機(jī)構(gòu)出具的進(jìn)出廠日期證明、修理工時(shí)證明或者重新購置車輛的發(fā)票、提車單等證據(jù)證明其合理的修理或重置時(shí)間,但如果對方當(dāng)事人舉證證明存在故意拖延等情形,基于誠實(shí)信用原則,對擴(kuò)大部分的損失則不予支持。

(2)損失的具體范圍。該損失不應(yīng)再包括因停運(yùn)而造成的其他損失,如因停運(yùn)導(dǎo)致對第三人違約而支付的違約金,因?yàn)閮烧叩囊蚬P(guān)系較遠(yuǎn),同時(shí)也避免加重侵權(quán)人的負(fù)擔(dān),限制人們的行為自由。在具體計(jì)算停運(yùn)損失的數(shù)額時(shí),要考慮受害人的運(yùn)營成本、運(yùn)營能力、近期平均利潤等案件具體情況,綜合確定停運(yùn)損失。

點(diǎn)贊

點(diǎn)贊

收藏

收藏