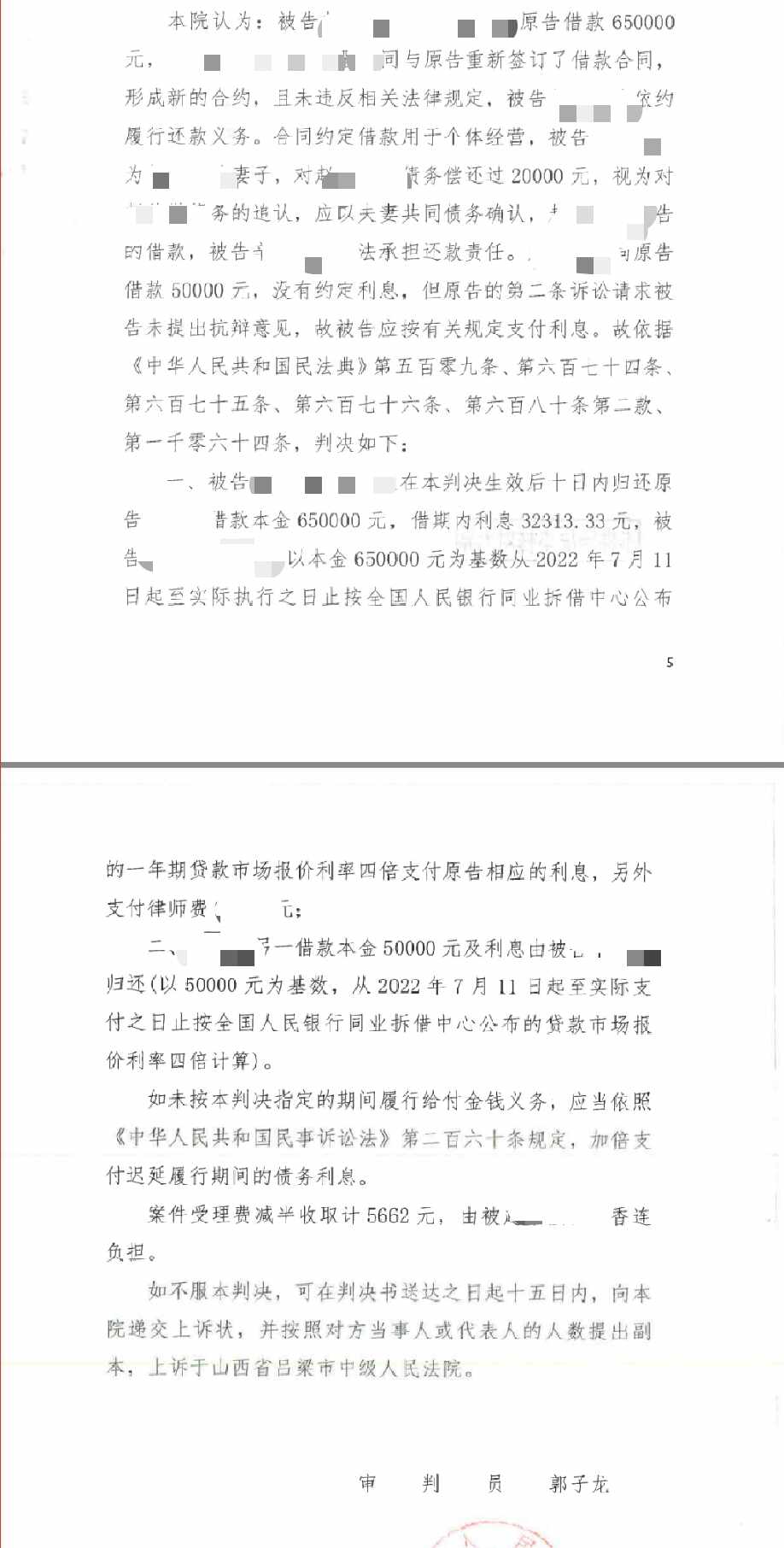

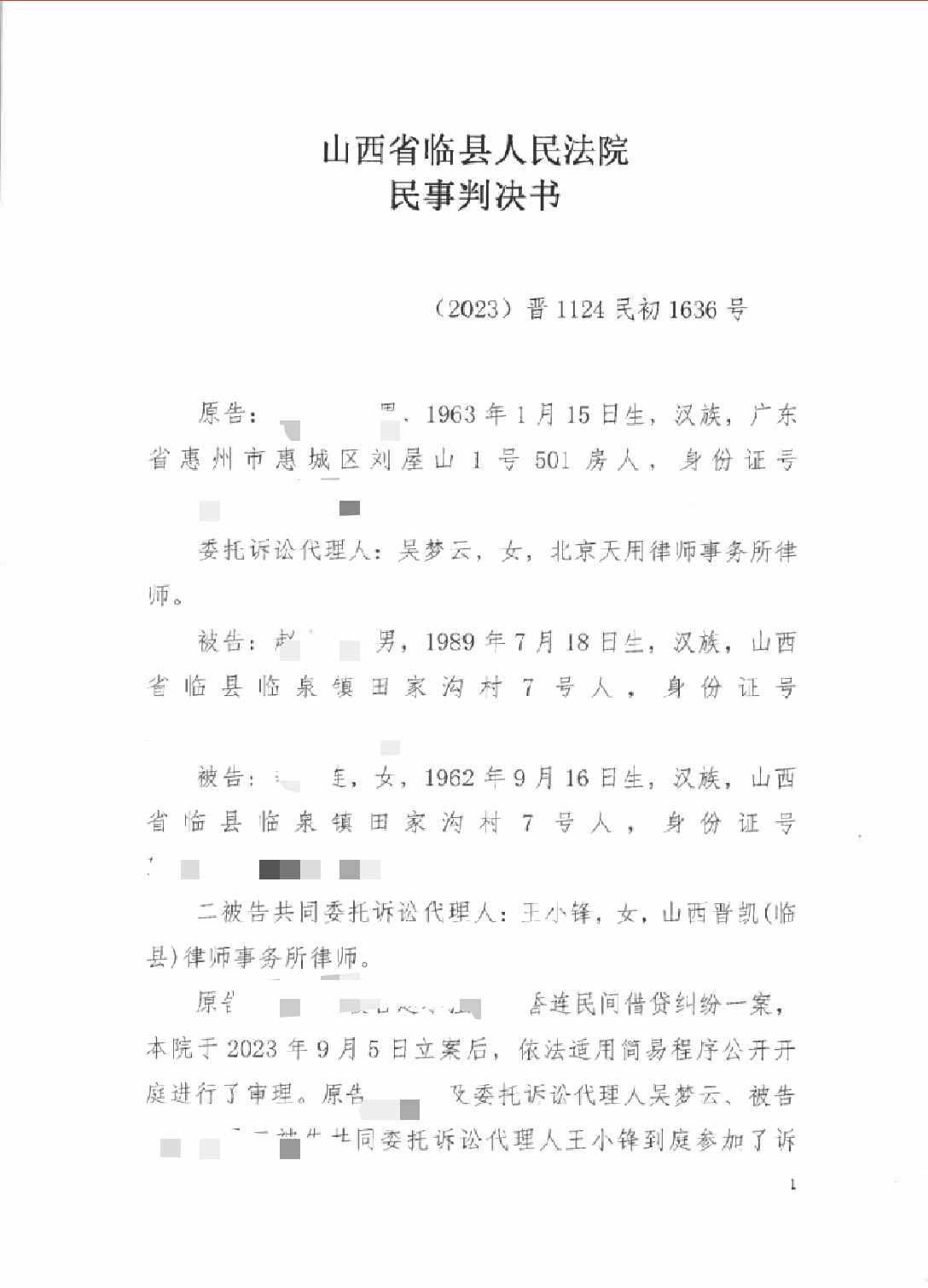

.png)

借款利息可以怎樣節省

楊一凡律師2022.02.07139人閱讀

楊一凡律師2022.02.07139人閱讀

導讀:

借款利息可以怎樣節省1、提前還款選擇縮短期限選擇哪個方式更省錢其實很簡單,只要掌握一條,本金還得越多,利息越省。而如果選擇減少月供,那么每月還款壓力會減輕,但因為每月所還本金減少,自然總的貸款利息沒有月供不變的方式來得省。等額本金還款法并不適合所有的購房者,因為它的月供是倒金字塔式結構,也就是說早期還款數額較高,不適合貸款壓力大的家庭。那么借款利息可以怎樣節省。大律網小編為大家整理如下相關知識,希望能幫助大家。

借款利息可以怎樣節省1、提前還款選擇縮短期限選擇哪個方式更省錢其實很簡單,只要掌握一條,本金還得越多,利息越省。而如果選擇減少月供,那么每月還款壓力會減輕,但因為每月所還本金減少,自然總的貸款利息沒有月供不變的方式來得省。等額本金還款法并不適合所有的購房者,因為它的月供是倒金字塔式結構,也就是說早期還款數額較高,不適合貸款壓力大的家庭。關于借款利息可以怎樣節省的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

借款利息可以怎樣節省

1、提前還款選擇縮短期限

選擇哪個方式更省錢其實很簡單,只要掌握一條,本金還得越多,利息越省。如果客戶選擇縮短貸款期限,而月供不變,那么客戶的還款周期會加快,因為客戶每月還款額沒有變化。而如果選擇減少月供,那么每月還款壓力會減輕,但因為每月所還本金減少,自然總的貸款利息沒有月供不變的方式來得省。

2、變更還款方式省息劃算

對于還款能力較強、收入較穩定、有額外收入來源的貸款者,可以向銀行申請變更還款方式,將原有的等額本息還款方式變更為等額本金還款,達到省息的目的。

等額本金還款法并不適合所有的購房者,因為它的月供是倒金字塔式結構,也就是說早期還款數額較高,不適合貸款壓力大的家庭。

聲明:該作品系作者結合法律法規,政府官網及互聯網相關知識整合,如若內容錯誤,請通過 【投訴】 功能聯系刪除

點贊

點贊

收藏

收藏

分享至: