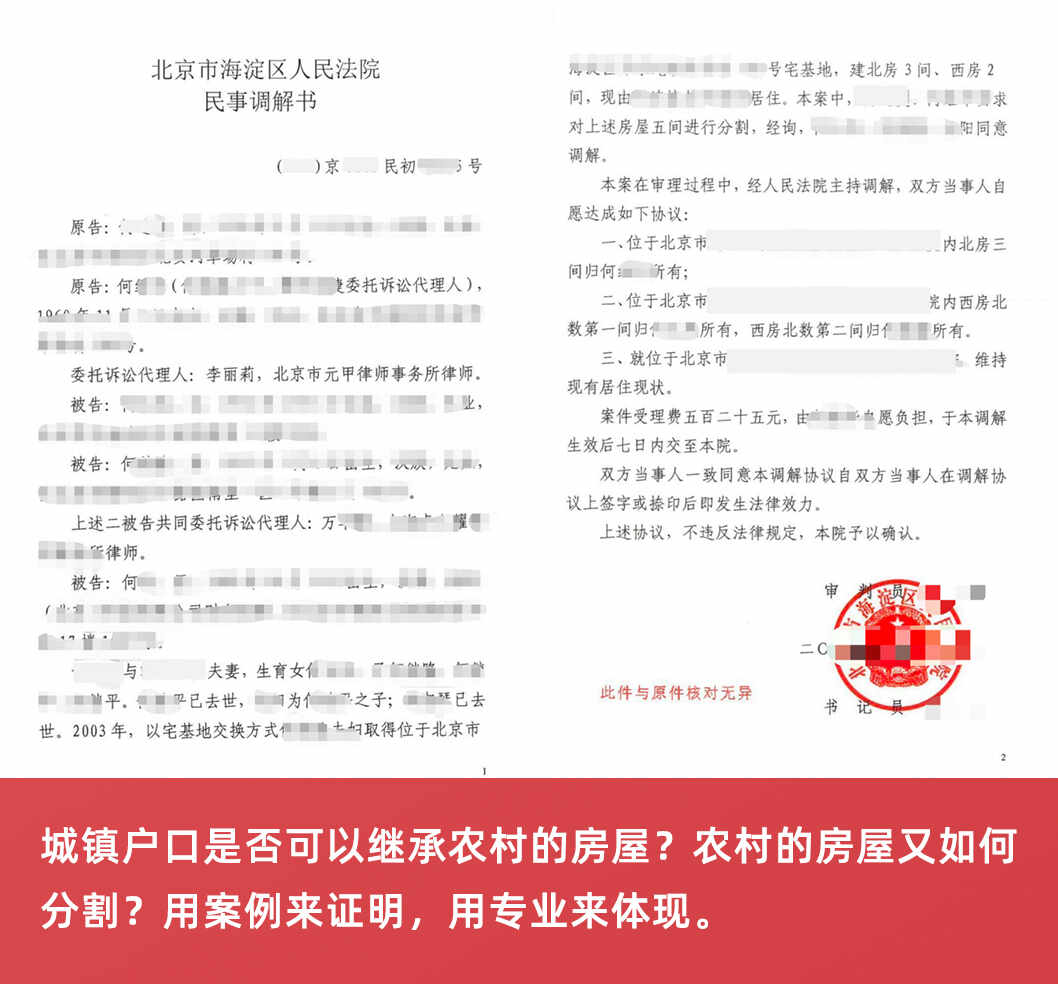

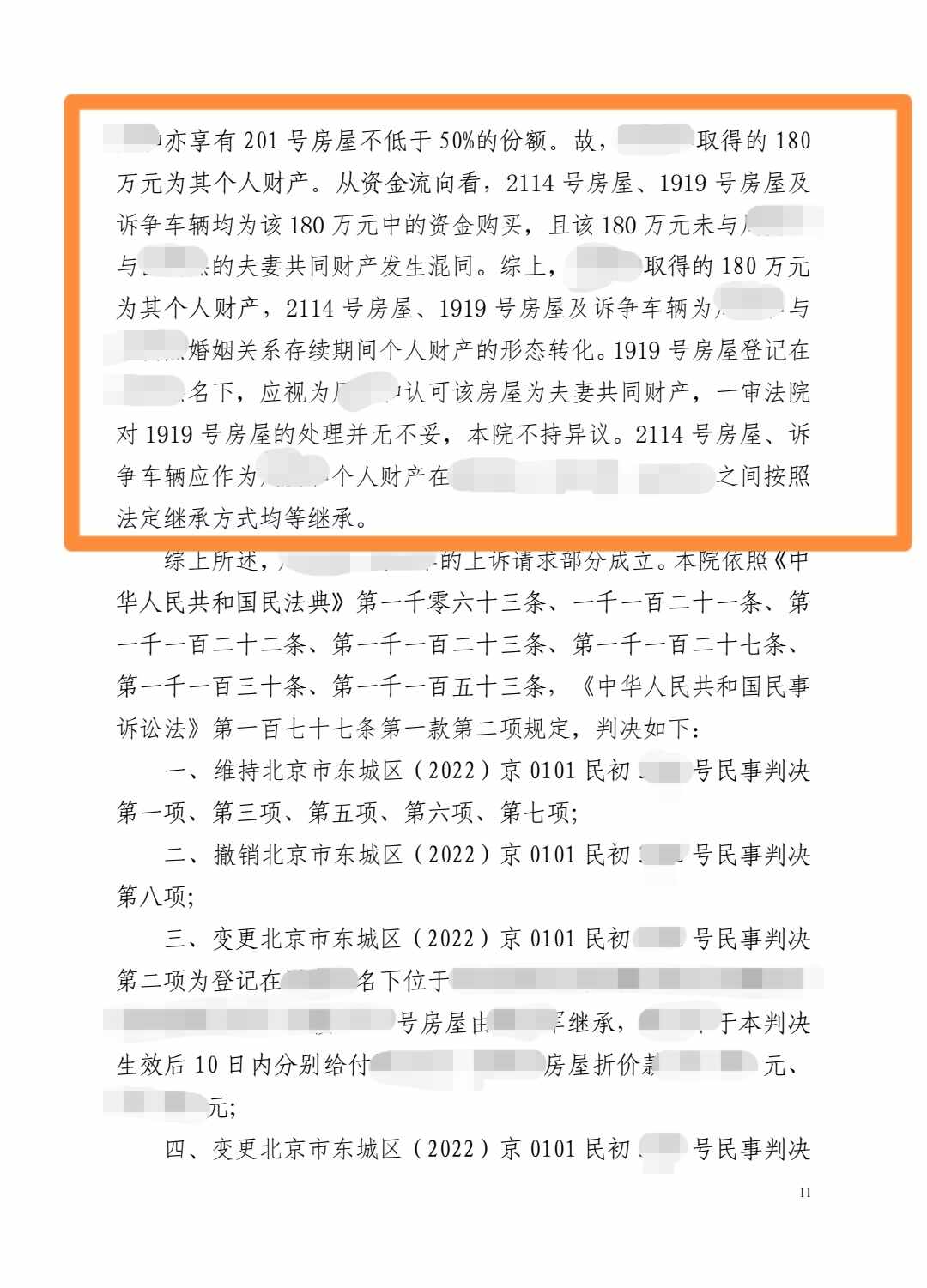

.png)

繼承房屋是否需要繳納契稅

劉曉紅律師2022.01.31132人閱讀

劉曉紅律師2022.01.31132人閱讀

導讀:

繼承房屋是否需要繳納契稅所謂契稅,是指在房屋或者土地發(fā)生買賣、贈與等轉移行為時,向承受人或者受贈人所課證的一種稅捐。因此,對于繼承房屋是否征收契稅需要視法定繼承和遺囑繼承兩種情況分別予以確定。若部分合法繼承人自愿放棄繼承權,必須出具放棄財產承諾證明。那么繼承房屋是否需要繳納契稅。大律網小編為大家整理如下相關知識,希望能幫助大家。

繼承房屋是否需要繳納契稅所謂契稅,是指在房屋或者土地發(fā)生買賣、贈與等轉移行為時,向承受人或者受贈人所課證的一種稅捐。因此,對于繼承房屋是否征收契稅需要視法定繼承和遺囑繼承兩種情況分別予以確定。若部分合法繼承人自愿放棄繼承權,必須出具放棄財產承諾證明。關于繼承房屋是否需要繳納契稅的法律問題,大律網小編為大家整理了婚姻家庭律師相關的法律知識,希望能幫助大家。

繼承房屋是否需要繳納契稅

所謂契稅,是指在房屋或者土地發(fā)生買賣、贈與等轉移行為時,向承受人或者受贈人所課證的一種稅捐。我國《契稅暫行條例》第2條規(guī)定:“本條例所指轉移土地、房屋權屬是指下列行為:

(一)國有土地使用權轉讓;

(二)土地使用權轉讓,包括出售、贈與和交換;

(三)房屋買賣;

(四)房屋贈與;

(五)房屋交換。前款第二項土地使用權轉讓,不包括農村集體土地承包經營權的轉移。”

遺囑繼承是我國繼承法規(guī)定的種類之一,對于繼承房屋是否征稅,國家稅務總局在給河北省財政廳下發(fā)的《關于繼承土地、房屋權屬有關契稅問題的批復》(國稅函[2004]1036號)中明確:“一、對于《中華人民共和國繼承法》規(guī)定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權屬,不征契稅。二、按照《中華人民共和國繼承法》規(guī)定,非法定繼承人根據遺囑承受死者生前的土地、房屋權屬,屬于贈與行為,應征收契稅。”

因此,對于繼承房屋是否征收契稅需要視法定繼承和遺囑繼承兩種情況分別予以確定。

房產繼承的步驟

1、房屋評估:首先必須通過評估公司對房屋進行市值評估。評估公司會根據房屋所處的路段、坐向、樓層、樓齡等重要因素,作出專業(yè)的價格分析和樓價評估,定出準確的物業(yè)市值價格。

2、繼承公證:申請人應當到房屋所在地的公證處辦理繼承公證,領取繼承公證書。在辦理公證時,必須提供房屋權屬人的死亡證明書、合法機關出具的合法繼承人名單證明,以及原房屋權屬人立有的遺囑(如有遺囑),亦應提交遺囑原件。若部分合法繼承人自愿放棄繼承權,必須出具放棄財產承諾證明。

3、房屋測繪:申請人須到房地產測繪部門申請辦理房屋面積測繪或轉繪手續(xù),領取測繪成果或者附圖,以便辦理產權登記手續(xù)。

4、繼承登記:申請人持房地產權證、繼承公證書、房屋測繪等證明到房地產交易中心申請繼承登記手續(xù)。填寫《房地產產權登記申請書》,并遞交上述資料后,辦案人員將收件立案受理,并核發(fā)回執(zhí)。待一切資料審核后,即發(fā)放已更改權屬人的房產證明。

5、規(guī)定需遞交的其它資料:如涉及該房屋權屬等事項是法院判決、裁定或調解的,必須繳交法院判決書、裁定書或調解書等。如該房屋經實地測繪,發(fā)現已經改建或存在違法建設的,必須提交規(guī)劃部門的報建審核書或處理決定書。

點贊

點贊

收藏

收藏