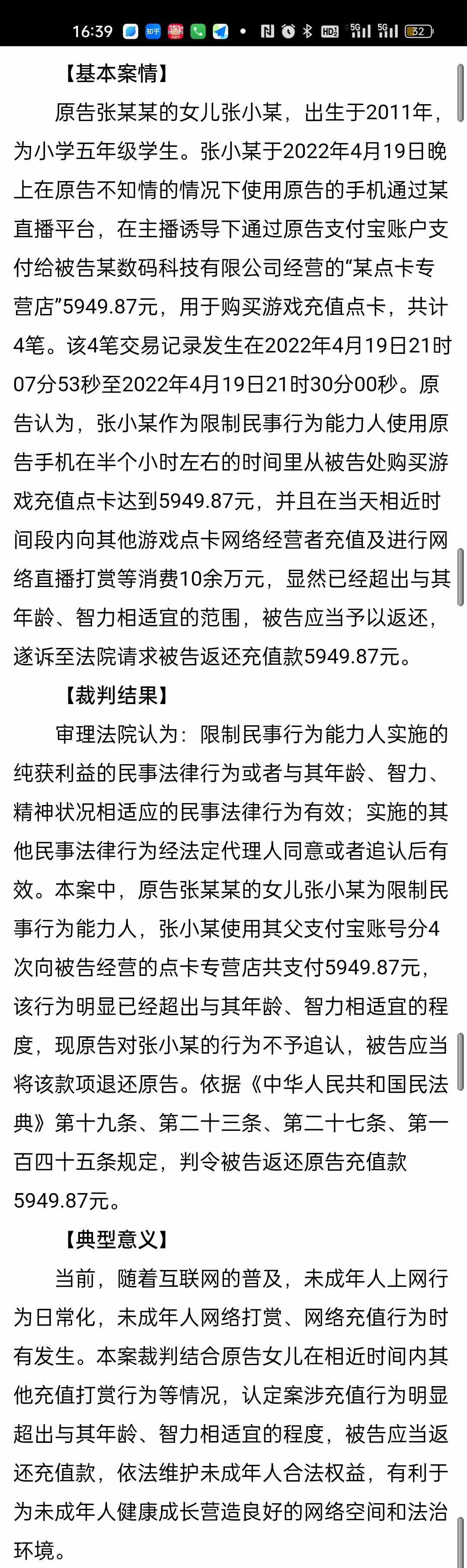

.png)

購買涉水險有哪些注意事項

李維律師2022.01.29818人閱讀

李維律師2022.01.29818人閱讀

導讀:

在這兩種情況下要獲得相應的賠償就必須購買涉險。車主可通過縮短主險投保時間的方法季節性購買自燃和涉險。如設定車損險的時間為四個月此期間購買主險時搭配涉險之后續保則去掉這個險種這樣既有保障又能節省部分開支。據了解的車險條款有A、B、C三套條款而這三套條款分屬于中國人保、中國平安和中國太保三家公司其他保險公司在這三套條款中任選一套。中國平安在車損險的除外責任中如此規定保險車輛因遭水淹或涉水行駛致使發動機損壞太保的車損險條款除外責任中如此規定發動機進水后導致的發動機損壞財險的電話車險條款也將發動機進水后導致發動機的損失列為除外責任。那么購買涉水險有哪些注意事項。大律網小編為大家整理如下相關知識,希望能幫助大家。

在這兩種情況下要獲得相應的賠償就必須購買涉險。車主可通過縮短主險投保時間的方法季節性購買自燃和涉險。如設定車損險的時間為四個月此期間購買主險時搭配涉險之后續保則去掉這個險種這樣既有保障又能節省部分開支。據了解的車險條款有A、B、C三套條款而這三套條款分屬于中國人保、中國平安和中國太保三家公司其他保險公司在這三套條款中任選一套。中國平安在車損險的除外責任中如此規定保險車輛因遭水淹或涉水行駛致使發動機損壞太保的車損險條款除外責任中如此規定發動機進水后導致的發動機損壞財險的電話車險條款也將發動機進水后導致發動機的損失列為除外責任。關于購買涉水險有哪些注意事項的法律問題,大律網小編為大家整理了交通事故律師相關的法律知識,希望能幫助大家。

涉險適用范圍

在遭受暴雨、洪水的時候保險機動車被水淹及排氣筒或進氣管駕駛人繼續啟動機動車或利用慣性啟動機動車遭受暴雨、洪水后未經必要處理而啟動機動車。在這兩種情況下要獲得相應的賠償就必須購買涉險。

購買涉險的省錢辦法

一般是在夏季使用較高車主沒必要全年購買但又要伴隨主險投保怎么辦?車主可通過縮短主險投保時間的方法季節性購買自燃和涉險。如設定車損險的時間為四個月此期間購買主險時搭配涉險之后續保則去掉這個險種這樣既有保障又能節省部分開支。

全險不含涉險

車主們一般所說的車險全險并不包括涉險。涉險在各家保險公司的稱謂不同但本質一樣均指車主為發動機購買的附加險保險車輛在積水路面涉水行駛或被水淹后致使發動機損壞可給予賠償。所謂的全險是指所有的主險包括三者險、車損險、盜搶險、交強險涉險這種附加險需要另外購買。涉險的價格并不貴按照投保車輛的價值收取保費以一輛價值10萬左右的三廂汽車為例保費在70元左右加上不計免賠的費用也就80元左右。很多的汽車在水中浸泡數小時保險公司能不能理賠這些汽車呢?據了解的車險條款有A、B、C三套條款而這三套條款分屬于中國人保、中國平安和中國太保三家公司其他保險公司在這三套條款中任選一套。中國平安在車損險的除外責任中如此規定保險車輛因遭水淹或涉水行駛致使發動機損壞太保的車損險條款除外責任中如此規定發動機進水后導致的發動機損壞財險的電話車險條款也將發動機進水后導致發動機的損失列為除外責任。

“水中二次打火受損不賠

發動機受損如何賠付成為車主最關心的問題。因水浸導致發動機受損主要有兩種情況車輛在水中長時間浸泡以及在水中二次打火。車主只有在購買了車損險后才能在遭水浸時獲得保險賠償但主要賠付座位、線路等水浸引起的損失涉水行駛或在水中啟動造成發動機損壞則不屬于保險責任。只有同時購買了發動機特別損失險的車主才能相應獲得包括發動機損失在內的賠償。在調查保險公司中有的保險公司的發動機特別損失險(或涉水損失險)均明確指出被保險機動車在水中啟動為賠償范圍也就意味著水中啟動造成的發動機損壞同樣在賠償范圍內比如人保、太平洋、大地、人壽、華泰等并且第一條中還包含了車主對車采取施救、保護措施合理費用予以賠償也就是說當車輛被淹或進水發生故障后車主采取的正規收費救援服務是可以報銷的。車損險的保險責任中列明由暴雨、洪水造成保險車輛的損失保險人按照保險合同的規定負責賠償。但同時列明保險車輛因遭水淹或因涉水行駛致使發動機損壞的保險公司不賠。在暴雨災害中不少車主由于缺乏經驗車輛在水中熄火或二次打火導致發動機受損遭遇保險公司拒賠。對于這種情況保險公司稱之所以拒賠是因為車輛在水中打火會令積水從氣門進入發動機造成損壞屬于車主失誤操作損失應由車主自擔。

賠償處理

(一)在保險金額內按實際修復費用賠償。但在保險期間內累計賠款金額達到保險金額的保險責任終止。

(二)涉險每次賠償均實行20的絕對免賠率。

點贊

點贊

收藏

收藏