.png)

股權(quán)內(nèi)部轉(zhuǎn)讓是否需要納稅?

2022-01-26 12:39:29

2022-01-26 12:39:29

61人收看

61人收看

元甲交通律師 律師

擅長(zhǎng)領(lǐng)域:交通事故

提示:法律咨詢具有特殊性,律師回復(fù)僅供參考,如需更多幫助,請(qǐng)咨詢律師

我也要問(wèn)>

為客戶解決問(wèn)題提供高效方案

讓優(yōu)質(zhì)法律服務(wù)觸手可及

2022-01-26 12:39:29

61人收看

2022-01-26 12:39:29

61人收看

律師介紹

律師介紹

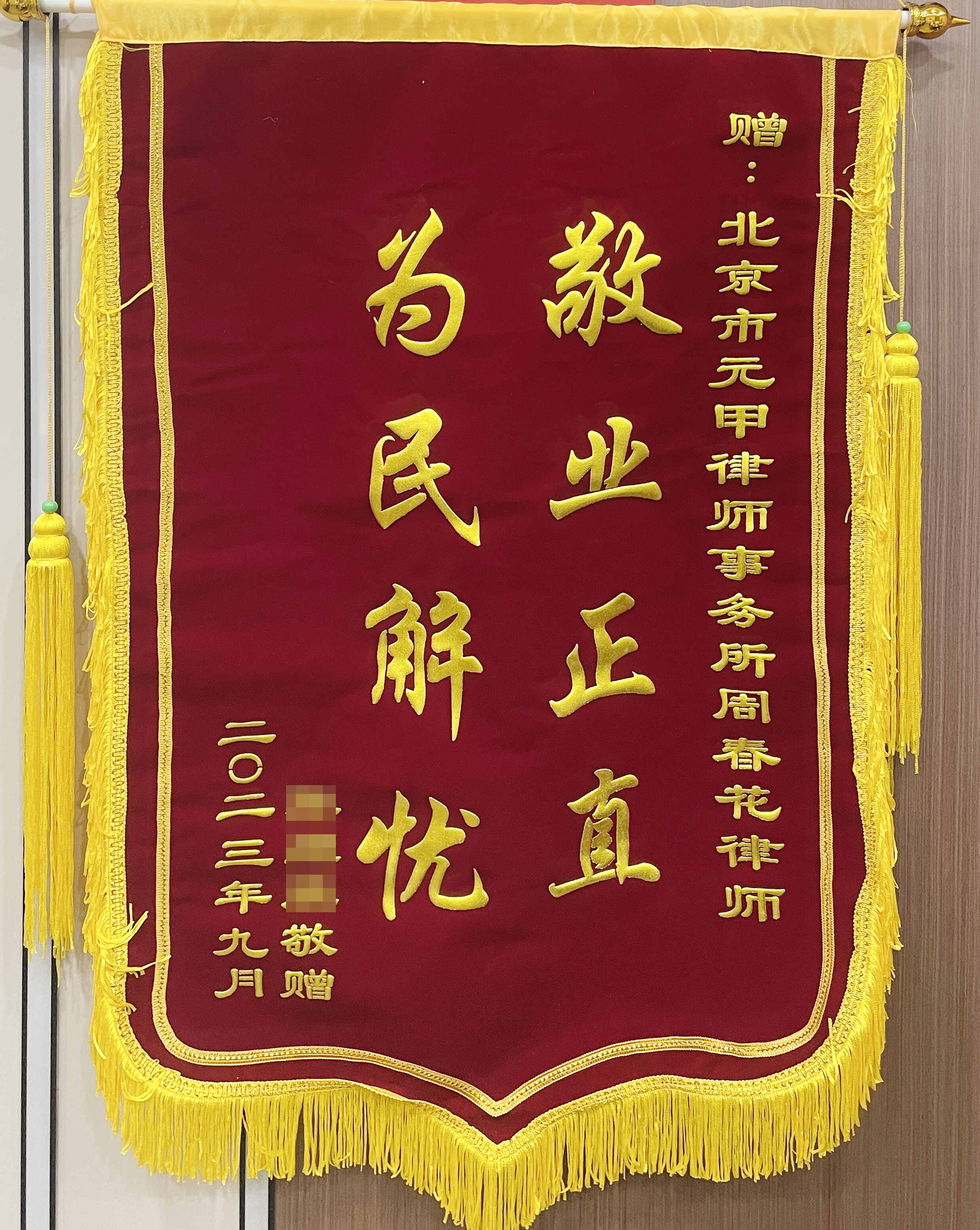

北京市元甲律師事務(wù)所

內(nèi)容:(四)非國(guó)有資產(chǎn)管理部門持股的股東單位轉(zhuǎn)讓國(guó)有股權(quán)后,須向國(guó)有資產(chǎn)管理部門報(bào)告轉(zhuǎn)讓收入的金額、轉(zhuǎn)讓收入的使用計(jì)劃及實(shí)施結(jié)果。(二)稅務(wù)機(jī)關(guān)應(yīng)加強(qiáng)對(duì)股權(quán)轉(zhuǎn)讓所得計(jì)稅依據(jù)的評(píng)估和審核。對(duì)扣繳義務(wù)人或納稅人申報(bào)的股權(quán)轉(zhuǎn)讓所得相關(guān)資料應(yīng)認(rèn)真審核,判斷股權(quán)轉(zhuǎn)讓行為是否符合獨(dú)立交易原則,是否符合合理性經(jīng)濟(jì)行為及實(shí)際情況。對(duì)申報(bào)的計(jì)稅依據(jù)明顯偏低且無(wú)正當(dāng)理由的,主管稅務(wù)機(jī)關(guān)可參照每股凈資產(chǎn)或個(gè)人股東享有的股權(quán)比例所對(duì)應(yīng)的凈資產(chǎn)份額核定。那么國(guó)有股權(quán)的轉(zhuǎn)讓必須符合哪些條件。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

李楠楠律師

李楠楠律師

擅長(zhǎng):婚姻家庭

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:本文將為您詳細(xì)介紹合資企業(yè)外資股權(quán)轉(zhuǎn)讓的限制內(nèi)容,以及相關(guān)的條件和程序,綜上所述,合資企業(yè)外資股權(quán)轉(zhuǎn)讓在中國(guó)具有一定的限制和程序,此外,合資企業(yè)外資股權(quán)轉(zhuǎn)讓還需要符合國(guó)家產(chǎn)業(yè)政策、外資準(zhǔn)入負(fù)面清單等相關(guān)規(guī)定,如果您有意向進(jìn)行外資合資企業(yè)股權(quán)轉(zhuǎn)讓,建議您提前了解相關(guān)規(guī)定和流程,以免因?yàn)椴涣私庖?guī)定而造成不必要的麻煩和損失,此外,合資企業(yè)外資股權(quán)轉(zhuǎn)讓還需要考慮到其他一些限制因素,其次,合資企業(yè)外資股權(quán)轉(zhuǎn)讓的程序相對(duì)復(fù)雜。

崔玉君律師

崔玉君律師

擅長(zhǎng):交通事故

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:有限責(zé)任公司股權(quán)轉(zhuǎn)讓規(guī)定是:股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),對(duì) 有限責(zé)任公司 而言,《 公司法 》第72條第一款規(guī)定,股東之間可以自由轉(zhuǎn)讓股權(quán),有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),3、法律客觀:《公司法》第七十一條第一款有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),只要是不違反相關(guān)的法律法規(guī),以及公司的管理章程,一般情況下是有效的,如果公司股東之間規(guī)定不能進(jìn)行股權(quán)轉(zhuǎn)讓則另當(dāng)別議,只要是不違反相關(guān)的法律法規(guī),以及公司的管理章程,一般情況下是有效的,如果公司股東之間規(guī)定不能進(jìn)行股權(quán)轉(zhuǎn)讓則另當(dāng)別議。

段建國(guó)律師

段建國(guó)律師

擅長(zhǎng):債權(quán)債務(wù)、建設(shè)工程、民間借貸

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:股東轉(zhuǎn)讓股權(quán)流程是什么股權(quán)轉(zhuǎn)讓是指股東將其所持有的公司股權(quán)轉(zhuǎn)讓給他人或其他機(jī)構(gòu)的行為,公司的股權(quán)轉(zhuǎn)讓需要什么流程1、股權(quán)轉(zhuǎn)讓的一般程序 召開(kāi)公司股東會(huì)議,研究股權(quán)出售和收購(gòu)股權(quán)的可行性,分析研究出售和收購(gòu)股權(quán)的目的是否符合公司的戰(zhàn)略發(fā)展,并對(duì)收購(gòu)方的經(jīng)濟(jì)實(shí)力經(jīng)營(yíng)能力進(jìn)行分析,嚴(yán)格按照公司法的規(guī)定程序進(jìn)行操作,4、公司轉(zhuǎn)讓具體流程如下:股東會(huì)討論表決 欲轉(zhuǎn)讓出資的股東向公司董事會(huì)提出轉(zhuǎn)讓出資的中請(qǐng),由董事會(huì)提交股東會(huì)討論表決。

孔孟廷律師

孔孟廷律師

擅長(zhǎng):債權(quán)債務(wù)、合同糾紛、建設(shè)工程

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:具體到股權(quán)轉(zhuǎn)讓糾紛,股權(quán)轉(zhuǎn)讓這一義務(wù)屬于反映此類合同本質(zhì)特征的義務(wù),則以履行股權(quán)轉(zhuǎn)讓義務(wù)一方所在地或轉(zhuǎn)讓股權(quán)的行為地(即公司住所地)作為合同履行地,如上所述,在適用《民事訴訟法》第二十四條關(guān)于合同糾紛的規(guī)則確認(rèn)股權(quán)轉(zhuǎn)讓糾紛地域管轄的基礎(chǔ)上,仍需根據(jù)訴爭(zhēng)議標(biāo)的的種類進(jìn)而確定合同履行地,故股權(quán)轉(zhuǎn)讓糾紛應(yīng)依據(jù)被告住所地或者合同履行地來(lái)確定管轄法院,第72條規(guī)定:人民法院依照法律規(guī)定的強(qiáng)制執(zhí)行程序轉(zhuǎn)讓股東的股權(quán)時(shí),應(yīng)當(dāng)通知公司及全體股東,其他股東在同等條件下有優(yōu)先購(gòu)買權(quán)。

姚平律師

姚平律師

擅長(zhǎng):合同糾紛、債權(quán)債務(wù)、建設(shè)工程

用戶這樣評(píng)價(jià)她:

內(nèi)容:實(shí)踐中,股權(quán)轉(zhuǎn)讓糾紛日益增多,尤其是有限責(zé)任公司的股權(quán)對(duì)外轉(zhuǎn)讓,因?yàn)椤豆痉ā穼?duì)其作出了較多的限制性規(guī)定,如轉(zhuǎn)讓時(shí)需經(jīng)其他股東過(guò)半數(shù)同意、其他股東的優(yōu)先購(gòu)買權(quán)等,造成實(shí)踐中關(guān)于股權(quán)轉(zhuǎn)讓合同的效力、優(yōu)先購(gòu)買權(quán)等引發(fā)的糾紛不斷增多,此外,《公司法》還規(guī)定了公司在特定情形下應(yīng)收購(gòu)股東的股權(quán),這類糾紛也有不斷增多的趨勢(shì),因此,《民事案件案由規(guī)定》將股權(quán)轉(zhuǎn)讓糾紛列為第三級(jí)案由,股權(quán)轉(zhuǎn)讓糾紛是指股東之間、股東與非股東之間進(jìn)行股權(quán)轉(zhuǎn)讓而發(fā)生的糾紛,包括有限責(zé)任公司的股權(quán)轉(zhuǎn)讓糾紛和股份有限公司的股權(quán)轉(zhuǎn)讓糾紛(即股份轉(zhuǎn)讓糾紛)兩種情況。

許瑞林律師

許瑞林律師

擅長(zhǎng):交通事故、合同糾紛、債權(quán)債務(wù)

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:股權(quán)轉(zhuǎn)讓糾紛是指股權(quán)轉(zhuǎn)讓過(guò)程中發(fā)生的所有糾紛的總稱。股權(quán)轉(zhuǎn)讓糾紛可以分為不同的類型,不同的類型應(yīng)該以不同的方式處理。

趙金保律師

趙金保律師擅長(zhǎng):婚姻家庭、房產(chǎn)糾紛

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于印發(fā)的通知》(財(cái)稅[2000]91號(hào))第四條規(guī)定:個(gè)人獨(dú)資企業(yè)和合伙企業(yè)(以下簡(jiǎn)稱企業(yè))每一納稅年度的收入總額減除成本、費(fèi)用以及損失后的余額,作為投資者個(gè)人的生產(chǎn)經(jīng)營(yíng)所得,比照個(gè)人所得稅法的&ldquo,合伙企業(yè)的股權(quán)轉(zhuǎn)讓所得如何納稅《國(guó)家稅務(wù)總局關(guān)于切實(shí)加強(qiáng)高收入者個(gè)人所得稅征管的通知》(國(guó)稅發(fā)[2011]50號(hào))規(guī)定:對(duì)個(gè)人獨(dú)資企業(yè)和合伙企業(yè)從事股權(quán)(票)、期貨、基金、債券、外匯、貴重金屬、資源開(kāi)采權(quán)及其他投資品交易取得的所得,應(yīng)全部納入生產(chǎn)經(jīng)營(yíng)所得,依法征收個(gè)人所得稅。

任冰峰律師

任冰峰律師

擅長(zhǎng):婚姻家庭

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

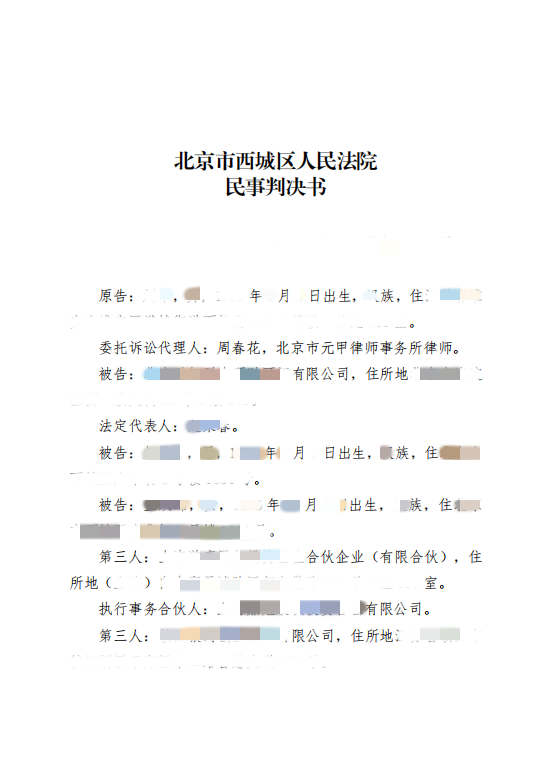

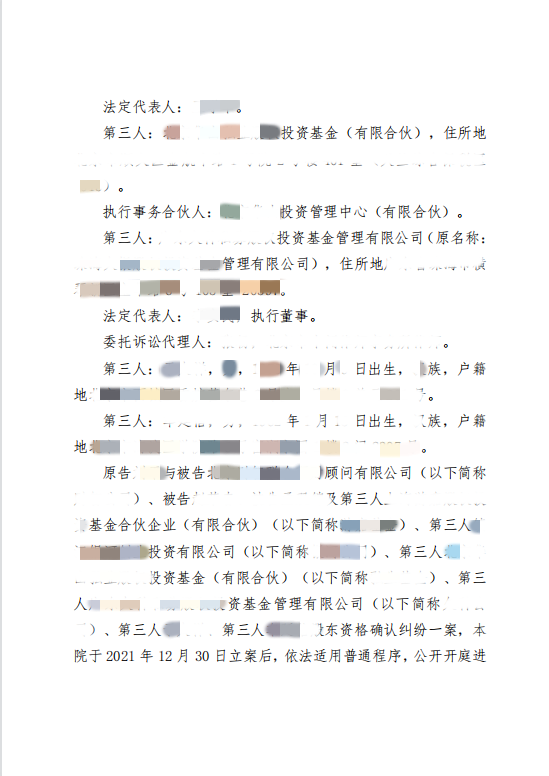

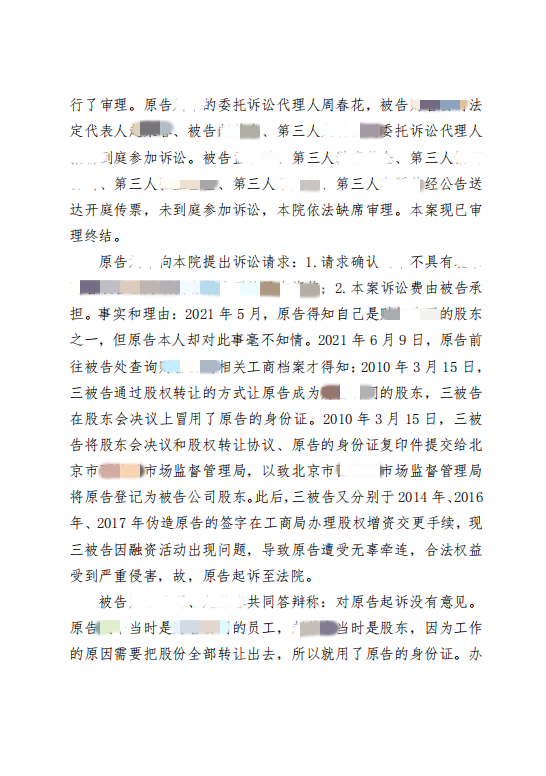

內(nèi)容:天用律師接受被告劉先生的委托后,詳細(xì)地分析了案件情況,由于原告的訴請(qǐng)與當(dāng)事人劉先生講述的事實(shí)有很大出入,所以首要任務(wù)是將我方證據(jù)予以整理完善,以利于揭開(kāi)事實(shí)真相,維護(hù)當(dāng)事人權(quán)益,在庭審中,天用律師向?qū)Ψ綄I(yè)發(fā)問(wèn),在回答了幾個(gè)問(wèn)題后,原告憤然離場(chǎng),被書(shū)記員攔下,2022年9月,劉先生收到法院傳票,公司的顯名股東張某作為原告,將劉先生及另一名股東同列為被告訴至法院,要求被告劉先生及另一名股東兩人支付原告張某股權(quán)轉(zhuǎn)讓金600萬(wàn)元。

周春花律師

周春花律師

擅長(zhǎng):婚姻家庭、房產(chǎn)糾紛

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:債權(quán)轉(zhuǎn)讓要交稅嗎,轉(zhuǎn)讓債權(quán)要納稅嗎債權(quán)轉(zhuǎn)讓需要繳稅。因此,轉(zhuǎn)讓債權(quán)的公司如有超出債權(quán)的轉(zhuǎn)讓所得,應(yīng)一律并入其收入總額計(jì)征企業(yè)所得稅。所以除非債權(quán)轉(zhuǎn)讓涉及不動(dòng)產(chǎn)、股權(quán)等財(cái)產(chǎn)的轉(zhuǎn)移,否則應(yīng)不征收印花稅。營(yíng)業(yè)稅僅對(duì)應(yīng)稅勞務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)和處置不動(dòng)產(chǎn)征稅,而“債權(quán)”的轉(zhuǎn)讓并不屬于營(yíng)業(yè)稅征稅范圍,故無(wú)須繳納營(yíng)業(yè)稅。那么債權(quán)轉(zhuǎn)讓要交稅嗎,轉(zhuǎn)讓債權(quán)要納稅嗎。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

于海明律師

于海明律師

擅長(zhǎng):婚姻家庭、房產(chǎn)糾紛、合同糾紛

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:股權(quán)轉(zhuǎn)讓公司的債務(wù)可以稅前扣除嗎不可以股權(quán)轉(zhuǎn)讓過(guò)程中轉(zhuǎn)讓方需要交納各種稅費(fèi)。具體如下內(nèi)資企業(yè)轉(zhuǎn)讓股權(quán)涉及的稅種公司將股權(quán)轉(zhuǎn)讓給某公司該股權(quán)轉(zhuǎn)讓所得將涉及到企業(yè)所得稅、營(yíng)業(yè)稅、契稅、印花稅等相關(guān)問(wèn)題。股權(quán)屬于財(cái)產(chǎn)權(quán)一種根據(jù)我國(guó)個(gè)人所得稅法規(guī)定股權(quán)轉(zhuǎn)讓?xiě)?yīng)該按照財(cái)產(chǎn)轉(zhuǎn)讓所得納稅。為避免對(duì)稅后利潤(rùn)重復(fù)征稅影響企業(yè)改組活動(dòng)在計(jì)算投資方的股權(quán)轉(zhuǎn)讓所得時(shí)允許從轉(zhuǎn)讓收入中減除上述股息性質(zhì)的所得。企業(yè)股權(quán)投資轉(zhuǎn)讓所得應(yīng)并入企業(yè)的應(yīng)納稅所得依法繳納企業(yè)所得稅。那么股權(quán)轉(zhuǎn)讓公司的債務(wù)可以稅前扣除嗎。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

王學(xué)瑞律師

王學(xué)瑞律師擅長(zhǎng):債權(quán)債務(wù)、刑事辯護(hù)、建設(shè)工程、民間借貸

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:股權(quán)轉(zhuǎn)讓中的債務(wù)豁免證明是什么股權(quán)轉(zhuǎn)讓時(shí)可能會(huì)簽訂諸如“公司的債權(quán)債務(wù)由老股東承擔(dān)與新股東無(wú)關(guān)”的合同條款容易產(chǎn)生納稅爭(zhēng)議。股權(quán)轉(zhuǎn)讓中的債務(wù)豁免主要有三種情況第一種母公司豁免子公司的債務(wù)甲公司將持有的M公司100股權(quán)轉(zhuǎn)讓給乙公司股權(quán)轉(zhuǎn)讓收入2000萬(wàn)元股權(quán)轉(zhuǎn)讓成本1000萬(wàn)元轉(zhuǎn)讓時(shí)M公司帳上應(yīng)付帳款—甲公司400萬(wàn)元。甲公司在股權(quán)轉(zhuǎn)讓協(xié)議上承諾放棄對(duì)M公司的債權(quán)。形式上甲公司應(yīng)確認(rèn)股權(quán)轉(zhuǎn)讓所得200010001000萬(wàn)M公司原欠丙公司400萬(wàn)現(xiàn)在由甲公司償還是接受捐贈(zèng)應(yīng)確認(rèn)營(yíng)業(yè)外收入400萬(wàn)。修改股權(quán)轉(zhuǎn)讓協(xié)議(一)簽訂債務(wù)置換協(xié)議1、M欠丙公司的債務(wù)由乙公司來(lái)還。應(yīng)確認(rèn)股權(quán)轉(zhuǎn)讓所得240010001400萬(wàn)。那么股權(quán)轉(zhuǎn)讓中的債務(wù)豁免證明是什么。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

劉曉紅律師

劉曉紅律師擅長(zhǎng):交通事故

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:有限責(zé)任公司的股東向股東以外的人轉(zhuǎn)讓股權(quán),未就其股權(quán)轉(zhuǎn)讓事項(xiàng)征求其他股東意見(jiàn),或者以欺詐、惡意串通等手段,損害其他股東優(yōu)先購(gòu)買權(quán),其他股東主張按照同等條件購(gòu)買該轉(zhuǎn)讓股權(quán)的,人民法院應(yīng)當(dāng)予以支持,但其他股東自知道或者應(yīng)當(dāng)知道行使優(yōu)先購(gòu)買權(quán)的同等條件之日起三十日內(nèi)沒(méi)有主張,或者自股權(quán)變更登記之日起超過(guò)一年的除外,同等條件&rdquo,3、其他侵害情形比如:(1)第三人委托公司股東代持股份,隱名收購(gòu)其他股東股權(quán)(2)通過(guò)控股目標(biāo)公司股東的母公司,間接收購(gòu)目標(biāo)公司股權(quán)(二)受侵害股東提起股權(quán)轉(zhuǎn)讓糾紛常見(jiàn)法律問(wèn)題1、訴訟時(shí)效自知道或者應(yīng)當(dāng)知道行使優(yōu)先購(gòu)買權(quán)的同等條件之日起三十日內(nèi),或者自股權(quán)變更登記之日起超過(guò)一年。

段建國(guó)律師

擅長(zhǎng):建設(shè)工程、債權(quán)債務(wù)、交通事故、合同糾紛

用戶這樣評(píng)價(jià)她:

北京市元甲律師事務(wù)所

內(nèi)容:《公司法》第七十一條規(guī)定,有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),經(jīng)股東同意轉(zhuǎn)讓的股權(quán),在同等條件下,其他股東有優(yōu)先購(gòu)買權(quán),經(jīng)股東同意轉(zhuǎn)讓的股權(quán),在同等條件下,其他股東有優(yōu)先購(gòu)買權(quán),《中華人民共和國(guó)公司法》第七十一條 有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),《國(guó)家稅務(wù)總局關(guān)于加強(qiáng)股權(quán)轉(zhuǎn)讓所得征收個(gè)人所得稅管理的通知》第一條規(guī)定:股權(quán)交易各方在簽訂股權(quán)轉(zhuǎn)讓協(xié)議并完成股權(quán)轉(zhuǎn)讓交易以后至企業(yè)變更股權(quán)登記之前,負(fù)有納稅義務(wù)或代扣代繳義務(wù)的轉(zhuǎn)讓方或受讓方,應(yīng)到主管稅務(wù)機(jī)關(guān)辦理納稅(扣繳)申報(bào),并持稅務(wù)機(jī)關(guān)開(kāi)具的股權(quán)轉(zhuǎn)讓所得繳納個(gè)人所得稅完稅憑證或免 ...。

李維律師

李維律師

擅長(zhǎng):交通事故

用戶這樣評(píng)價(jià)她:

北京天用律師事務(wù)所

內(nèi)容:父親的股份轉(zhuǎn)給兒子怎么辦但是將股權(quán)無(wú)償轉(zhuǎn)讓給配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對(duì)轉(zhuǎn)讓人承擔(dān)直接 撫養(yǎng) 或者 贍養(yǎng) 義務(wù)的撫養(yǎng)人或者贍養(yǎng)人的,可以不征個(gè)人所得稅,股票過(guò)戶給兒子需要什么手續(xù)1、在進(jìn)行股票轉(zhuǎn)讓時(shí),需要提供一些文件和資料,例如股票交易記錄、家人身份證復(fù)印件等,父親的股權(quán)需要轉(zhuǎn)讓給兒子需要做相關(guān)的公證事項(xiàng)的,一般說(shuō)來(lái),上市交易的委托買賣交易的交割手續(xù)完成后,股票的原持有者需在股票背面的背書(shū)欄中蓋章或簽名,以證明該股票它成為可轉(zhuǎn)讓過(guò)戶股票。

邢穎律師

邢穎律師

擅長(zhǎng):婚姻家庭

用戶這樣評(píng)價(jià)她:

有些人就是為了自己私利去冒用別人的身份簽訂虛假的股權(quán)轉(zhuǎn)讓協(xié)議,最終未被法院認(rèn)定轉(zhuǎn)讓行為有效,法院支持了我方的訴求??。

有些人就是為了自己私利去冒用別人的身份簽訂虛假的股權(quán)轉(zhuǎn)讓協(xié)議,最終未被法院認(rèn)定轉(zhuǎn)讓行為有效,法院支持了我方的訴求??。

正所謂“不打無(wú)準(zhǔn)備之仗”, 天用【模擬法庭】預(yù)判案件走向, 提前做好應(yīng)對(duì)措施、見(jiàn)招拆招! 資深專家、精英律師群賢畢至, 讓嚴(yán)謹(jǐn)?shù)姆伤季S碰撞出智慧的火花! 教科書(shū)般為委托人追償400萬(wàn)元股權(quán)轉(zhuǎn)讓款!

正所謂“不打無(wú)準(zhǔn)備之仗”, 天用【模擬法庭】預(yù)判案件走向, 提前做好應(yīng)對(duì)措施、見(jiàn)招拆招! 資深專家、精英律師群賢畢至, 讓嚴(yán)謹(jǐn)?shù)姆伤季S碰撞出智慧的火花! 教科書(shū)般為委托人追償400萬(wàn)元股權(quán)轉(zhuǎn)讓款!

有些人就是為了自己私利去冒用別人的身份簽訂虛假的股權(quán)轉(zhuǎn)讓協(xié)議,最終未被法院認(rèn)定轉(zhuǎn)讓行為有效,法院支持了我方的訴求??。

有些人就是為了自己私利去冒用別人的身份簽訂虛假的股權(quán)轉(zhuǎn)讓協(xié)議,最終未被法院認(rèn)定轉(zhuǎn)讓行為有效,法院支持了我方的訴求??。

擅長(zhǎng):合同糾紛、債權(quán)債務(wù)、建設(shè)工程