.png)

監(jiān)護(hù)權(quán)、繼承權(quán)引發(fā)糾紛

崔玉君律師2021.12.19848人閱讀

崔玉君律師2021.12.19848人閱讀

導(dǎo)讀:

保險公司調(diào)查后認(rèn)為,應(yīng)由許女士兒子的新監(jiān)護(hù)人張某和沈某代領(lǐng)保險金。本案中,被保險人張某在保險期間內(nèi)發(fā)生意外死亡,屬于合同承保的責(zé)任范圍,保險公司應(yīng)按合同約定給付受益人保險金。監(jiān)護(hù)權(quán)是監(jiān)護(hù)人對被監(jiān)護(hù)人的人身、財產(chǎn)和其他合法權(quán)益進(jìn)行監(jiān)督和保護(hù)的一種權(quán)利。這種監(jiān)護(hù)權(quán)是基于父母的身份對未成年子女人身和財產(chǎn)方面的管教和保護(hù)的權(quán)利,實際上也就是親權(quán)。有關(guān)變更撫養(yǎng)權(quán)及財產(chǎn)糾紛的民事調(diào)解書中,許女士將受益人的監(jiān)護(hù)權(quán)轉(zhuǎn)移給受益人的祖父母是無效的。本案中,經(jīng)當(dāng)?shù)芈蓭熓聞?wù)所調(diào)解簽訂的民事調(diào)解書,雙方意思表示真實,除有關(guān)監(jiān)護(hù)權(quán)轉(zhuǎn)移的約定與法律抵觸無效外,其余約定有效。那么監(jiān)護(hù)權(quán)、繼承權(quán)引發(fā)糾紛。大律網(wǎng)小編為大家整理如下相關(guān)知識,希望能幫助大家。

保險公司調(diào)查后認(rèn)為,應(yīng)由許女士兒子的新監(jiān)護(hù)人張某和沈某代領(lǐng)保險金。本案中,被保險人張某在保險期間內(nèi)發(fā)生意外死亡,屬于合同承保的責(zé)任范圍,保險公司應(yīng)按合同約定給付受益人保險金。監(jiān)護(hù)權(quán)是監(jiān)護(hù)人對被監(jiān)護(hù)人的人身、財產(chǎn)和其他合法權(quán)益進(jìn)行監(jiān)督和保護(hù)的一種權(quán)利。這種監(jiān)護(hù)權(quán)是基于父母的身份對未成年子女人身和財產(chǎn)方面的管教和保護(hù)的權(quán)利,實際上也就是親權(quán)。有關(guān)變更撫養(yǎng)權(quán)及財產(chǎn)糾紛的民事調(diào)解書中,許女士將受益人的監(jiān)護(hù)權(quán)轉(zhuǎn)移給受益人的祖父母是無效的。本案中,經(jīng)當(dāng)?shù)芈蓭熓聞?wù)所調(diào)解簽訂的民事調(diào)解書,雙方意思表示真實,除有關(guān)監(jiān)護(hù)權(quán)轉(zhuǎn)移的約定與法律抵觸無效外,其余約定有效。關(guān)于監(jiān)護(hù)權(quán)、繼承權(quán)引發(fā)糾紛的法律問題,大律網(wǎng)小編為大家整理了婚姻家庭律師相關(guān)的法律知識,希望能幫助大家。

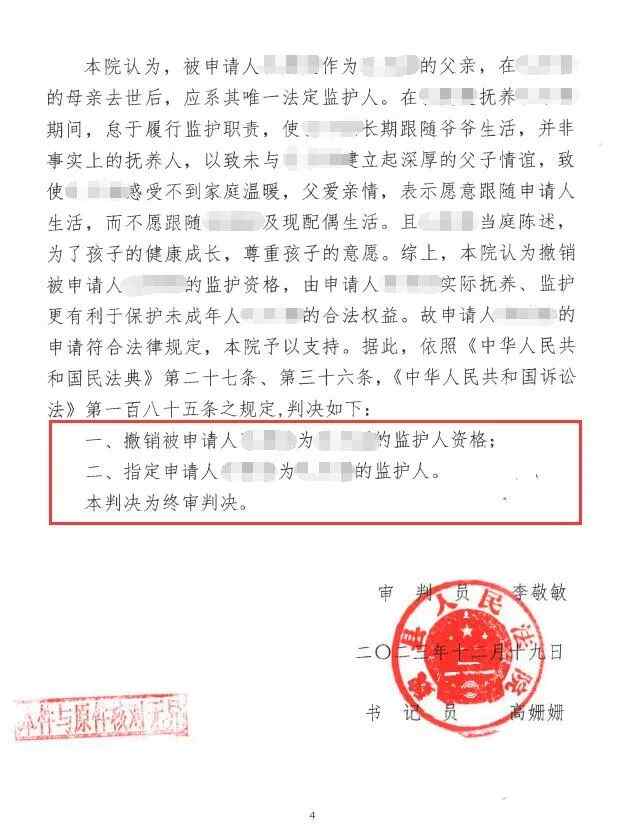

案例一:不撫養(yǎng)孩子何來保險金

2002年3月,許女士作為投保人為她的丈夫張先生在本市某保險公司投保了“××兩全保險———分紅型”,并且指定他們的兒子作為身故保險金的唯一受益人。

2004年1月20日,許女士的丈夫張先生因公意外身亡,許女士于2004年2月3日向保險公司遞交了索賠申請和相應(yīng)的索賠證明材料,要求保險公司給付保險金。

2004年2月11日,經(jīng)過當(dāng)?shù)啬陈蓭熓聞?wù)所的調(diào)解,許女士決定將不滿五歲的兒子的監(jiān)護(hù)權(quán)“轉(zhuǎn)移”給兒子的祖父母張某和沈某。

保險公司調(diào)查后認(rèn)為,應(yīng)由許女士兒子的新監(jiān)護(hù)人張某和沈某代領(lǐng)保險金。

許女士認(rèn)為她的丈夫張某去世時是2004年的1月20日,而她向保險公司申請索賠的日期為2004年2月3日,不論出事時還是申請時受益人的監(jiān)護(hù)人都是許女士本人,而變更監(jiān)護(hù)人日期為2004年2月11日,為什么該保險金由受益人的祖父母來領(lǐng)取,而不是她?

熱線反饋

保險公司認(rèn)為,許女士的兒子是保單指定的唯一受益人,但由于受益人未成年,因此該筆保險金應(yīng)由其監(jiān)護(hù)人代領(lǐng)并予以保管。

2004年2月11日,受益人的監(jiān)護(hù)權(quán)發(fā)生了變更,原監(jiān)護(hù)人許女士將兒子的監(jiān)護(hù)權(quán)轉(zhuǎn)移給其子的祖父母,故這筆保險金只能由受益人的祖父母張某和沈某代領(lǐng)。

案例分析

受益人是被保險人或投保人(經(jīng)被保險人書面同意)指定享有保險金請求權(quán)的人。受益人的受益權(quán)是一種期待權(quán),只有在保險事故發(fā)生時,受益權(quán)才轉(zhuǎn)變?yōu)楝F(xiàn)實的財產(chǎn)權(quán)。

本案中,被保險人張某在保險期間內(nèi)發(fā)生意外死亡,屬于合同承保的責(zé)任范圍,保險公司應(yīng)按合同約定給付受益人保險金。許女士的兒子是保單指定的唯一受益人,但由于受益人不滿五歲,受年齡、智力的限制,不能獨立進(jìn)行民事活動。

根據(jù)《民法通則》第12條規(guī)定,不滿10周歲的未成年人是無民事行為能力人,由他的法定代理人代理民事活動。第14條規(guī)定,無民事行為能力人、限制行為能力人的監(jiān)護(hù)人是他的法定代理人。因此,保險金應(yīng)由受益人的監(jiān)護(hù)人代領(lǐng),并將其保管至受益人成年。

監(jiān)護(hù)是指對未成年人、無民事行為能力或者限制民事行為能力的精神病人的人身、財產(chǎn)以及其他一切合法權(quán)益進(jìn)行監(jiān)督和保護(hù)的一種民事法律制度。

設(shè)置監(jiān)護(hù)制度的目的就在于保護(hù)無民事行為能力人和限制民事行為能力人的合法權(quán)益。監(jiān)護(hù)權(quán)是監(jiān)護(hù)人對被監(jiān)護(hù)人的人身、財產(chǎn)和其他合法權(quán)益進(jìn)行監(jiān)督和保護(hù)的一種權(quán)利。通常權(quán)利主要體現(xiàn)為權(quán)利人的利益,但監(jiān)護(hù)權(quán)主要體現(xiàn)被監(jiān)護(hù)人的合法權(quán)益。因此,監(jiān)護(hù)權(quán)本質(zhì)上是一種責(zé)任而非民事權(quán)利。

根據(jù)《民法通則》的有關(guān)規(guī)定,未成年人的父母是當(dāng)然的法定監(jiān)護(hù)人。父母一方生存的,生存的一方為未成年人的監(jiān)護(hù)人。這種監(jiān)護(hù)權(quán)是基于父母的身份對未成年子女人身和財產(chǎn)方面的管教和保護(hù)的權(quán)利,實際上也就是親權(quán)。

親權(quán)屬于人身權(quán)利的一種,而人身權(quán)是專屬性權(quán)利,不得拋棄或轉(zhuǎn)移,除非發(fā)生送養(yǎng),一般親權(quán)不會喪失。

該案例中被保險人張先生死亡,許女士雖然經(jīng)調(diào)解,與受益人的祖父母簽訂了“撫養(yǎng)協(xié)議”,但由于許女士作為母親的身份沒有改變,親權(quán)沒有喪失。因此,許女士不能放棄、轉(zhuǎn)移對兒子的監(jiān)護(hù)權(quán)。有關(guān)變更撫養(yǎng)權(quán)及財產(chǎn)糾紛的民事調(diào)解書中,許女士將受益人的監(jiān)護(hù)權(quán)轉(zhuǎn)移給受益人的祖父母是無效的。

但是,根據(jù)《最高人民法院關(guān)于貫徹執(zhí)行<中國人民共和國民法通則>若干問題的意見》第22條規(guī)定,監(jiān)護(hù)人可以將監(jiān)護(hù)職責(zé)部分或者全部委托給他人。父母有正當(dāng)理由不能履行監(jiān)護(hù)職責(zé)的,可以委托他人部分或全部代為履行,但父母仍然是未成年人的法定監(jiān)護(hù)人。

《合同法》第56條規(guī)定,合同部分無效,不影響其他部分效力的,其他部分仍然有效。本案中,經(jīng)當(dāng)?shù)芈蓭熓聞?wù)所調(diào)解簽訂的民事調(diào)解書,雙方意思表示真實,除有關(guān)監(jiān)護(hù)權(quán)轉(zhuǎn)移的約定與法律抵觸無效外,其余約定有效。

按照民事調(diào)解書規(guī)定,受益人由祖父母撫養(yǎng)成人,在此期間發(fā)生的包括生活費、教育費、醫(yī)療費等全部費用由受益人的祖父母全部承擔(dān)。

由此可見,該民事調(diào)解書產(chǎn)生了委托監(jiān)護(hù)職責(zé)的法律后果,許女士委托受益人的祖父母行使全部監(jiān)護(hù)權(quán)。祖父母作為委托監(jiān)護(hù)人,即事實上的監(jiān)護(hù)人,要保護(hù)未年人的身體健康,照顧未成年人的生活、教育等等,因此,為更好地保護(hù)未成年人的合法權(quán)益,保險公司將保險金給付受益人的祖父母代為保管是比較妥當(dāng)?shù)摹?

案例二:死亡順序影響保險金賠付

被保險人謝冬三年前由母親韋女士為他投保了某人壽保險,保額20000元,投保時沒有指定受益人。

去年,謝冬的父母離婚,謝冬跟隨母親韋女士一起生活,父親按月給付撫養(yǎng)費和教育費。離婚后,韋女士沒有再婚,由于韋女士的母親早年因病身故,父親年歲已高,又無人照顧,于是韋女士便帶著兒子與父親一同生活,照顧兒子和父親的生活起居。

年初,謝冬和母親一起去郊游,沒想到卻發(fā)生了交通意外,母子倆都喪生在這場突如其來的災(zāi)難中。后經(jīng)交通部門事故調(diào)查,最終認(rèn)定,謝冬先于母親韋女士在事故中身亡。

幾乎同時,謝冬的父親和外公去保險公司申請身故保險金,遂引起爭議。

這是一起由于夫妻離婚、投保時又沒有指定受益人而導(dǎo)致的保險事故發(fā)生后,保險金給付產(chǎn)生糾紛的案例。根據(jù)我國《保險法》的規(guī)定,被保險人死后,沒有指定受益人的,保險金將作為遺產(chǎn),由保險公司向被保險人的繼承人履行給付保險金的義務(wù)。

本案則涉及到《保險法》、《婚姻法》、《繼承法》。

案例分析

根據(jù)我國《婚姻法》的規(guī)定,父母與子女的關(guān)系,不因父母離異而消失,也就是說,父母離婚后,子女無論和哪一方生活,由哪一方撫養(yǎng),雖然夫妻之間的權(quán)利與義務(wù)消失,但是他們與子女之間的權(quán)利和義務(wù)關(guān)系并不因此而消失。

然而,任何事件都不可死板地照搬法律來解決,因為法律條例里不可能涵蓋所有的情況。經(jīng)過法律咨詢,該案中謝冬母子的死亡順序是一個重要判例情節(jié)。

按照壽險理賠的基本原則:多人同時出險,無法確切查實死亡順序的,即假定年幼者后死亡。假如韋女士先死亡或者認(rèn)定她先于兒子謝冬死亡,韋女士則不能作為謝冬的法定繼承人享有該保險金,韋女士的父親也就無權(quán)申請該保險金。

而在這個案例中,由于交通部門調(diào)查認(rèn)定謝冬先死亡,韋女士就成為謝冬這筆保險金的第一順序法定繼承人,其父韋老先生又作為女兒的遺產(chǎn)第一順序繼承人,享有該筆保險金的請求權(quán)。 [page]

在保險金的給付中,謝冬的父母作為他的法定第一順序繼承人平均享有該保險金,于是兩人各得10000元,而韋老先生作為女兒的遺產(chǎn)第一順序繼承人,也是唯一繼承人,領(lǐng)取10000元的保險金。

受益人條款

在人壽保險合同中,受益人是十分重要的關(guān)系人。所以,絕大多數(shù)人身保險合同中都會有受益人條款。受益人條款一般規(guī)定兩個方面的內(nèi)容:一是明確規(guī)定受益人;二是明確規(guī)定受益人是否可以變更。

例如,在某款險種中就有關(guān)于受益人指定和變更的具體規(guī)定:

●被保險人或者投保人可以指定一人或者數(shù)人為保險金受益人,受益人為數(shù)人時,應(yīng)確定受益人順序和受益份額,未確定份額的,各受益人按照相等份額享有受益權(quán);

●被保險人或者投保人可以變更受益人,但需要通知保險公司,由保險公司在保險合同上進(jìn)行批注;

●投保人在指定和變更受益人時,需要經(jīng)過被保險人書面同意。

保險金請求權(quán)的時效

保險索賠請求應(yīng)當(dāng)在保險事故發(fā)生后及時提出,以免喪失時效。

索賠時效是法律規(guī)定的保險金請求權(quán)存在的期間,就是說享有保險金請求權(quán)的人,就保險事故造成的保險利益損失向保險公司提出索賠請求的最長期限。

如果超過保險金請求權(quán)的存在期間,則保險索賠時效會因為超越期限而消失。

保險索賠請求權(quán)時效自保險事故發(fā)生之日起計算。

在我國保險金請求權(quán)的時效有兩種:

●一是人壽保險的索賠時效為5年;

●二是人壽保險以外的其他保險請求時效為2年,人身保險中的短期險如1年以內(nèi)的意外傷害保險和健康險索賠時效為2年。

點贊

點贊

收藏

收藏