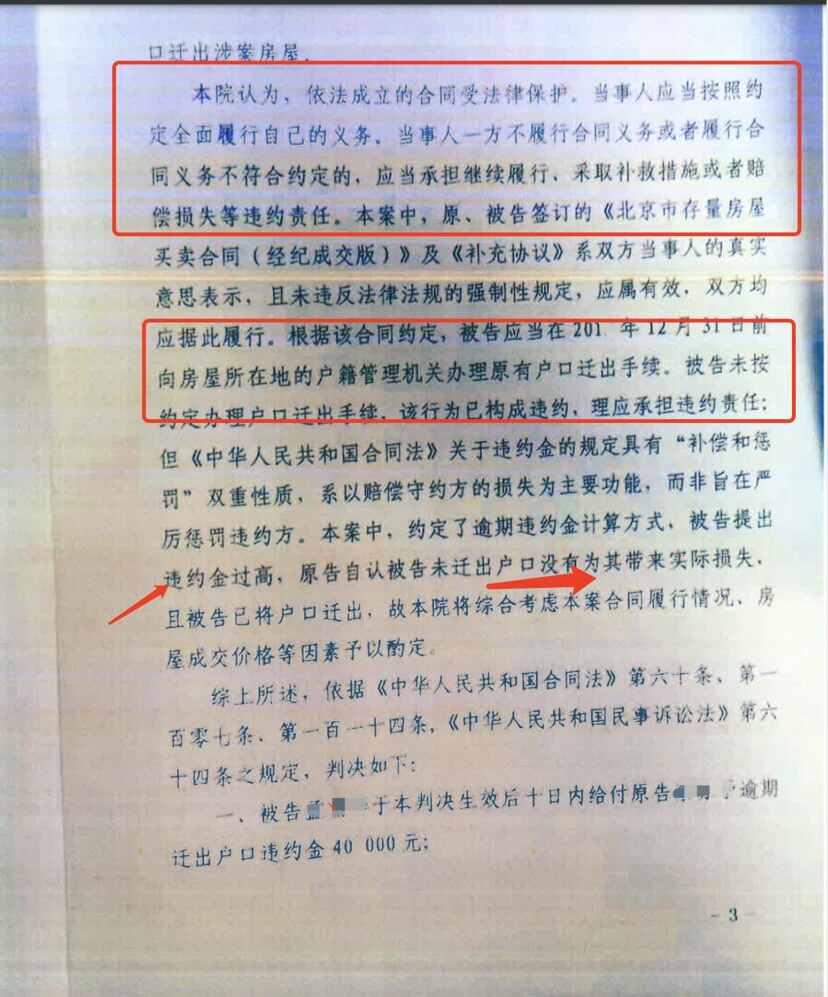

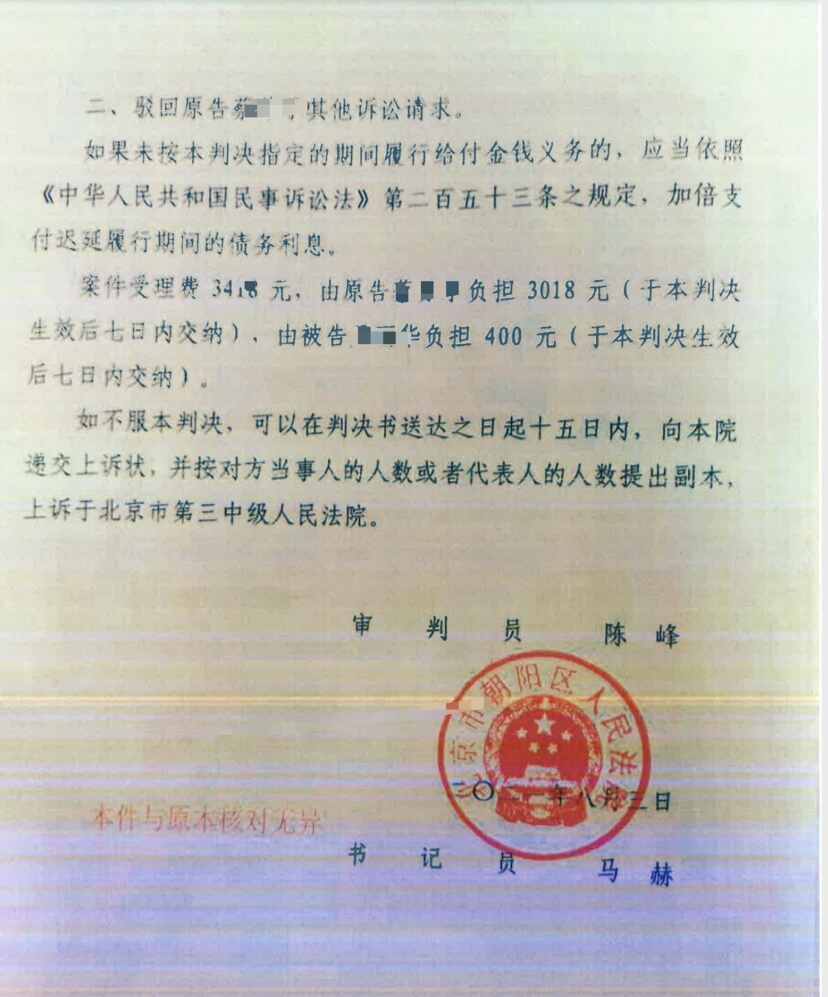

.png)

二手房貸款審批不通過,需要誰承擔(dān)違約責(zé)任

任冰峰律師2022.04.152563人閱讀

任冰峰律師2022.04.152563人閱讀

導(dǎo)讀:

銀行嫌棄組合貸款,其貸款的利率有限且辦理的流程復(fù)雜。

一、二手房貸款審批不通過,需要誰承擔(dān)違約責(zé)任

1、如果是由于政府政策變化導(dǎo)致的那個貸款不能通過的,由于不屬于雙方的過錯,那么雙方都不用承擔(dān)違約責(zé)任。

2、但是如果由于購房人自身的問題造成貸款不能通過的,就屬于購房人違約,這個自身問題可能是由于貸款人他本身的征信有問題。

3、如果由于出賣自身的問題造成的貸款不能通過,就屬于出賣人違約這情況有,但是比較少。

4、法律依據(jù):《民法典》第五百一十條【合同沒有約定或者約定不明的補救措施】合同生效后,當(dāng)事人就質(zhì)量、價款或者報酬、履行地點等內(nèi)容沒有約定或者約定不明確的,可以協(xié)議補充;不能達成補充協(xié)議的,按照合同相關(guān)條款或者交易習(xí)慣確定。

二、有哪些原因會造成房貸審批不通過

1、申請材料不齊

想要順利的從銀行和其他貸款機構(gòu)手中成功的申請到貸款,必須保證準(zhǔn)備好齊全的資料,否則申請就會有一定難度了。

2、申請人個人原因

申請者擁有與正常收入情形不匹配的豪宅和豪車、產(chǎn)權(quán)時間和貸款申請時間較近等(現(xiàn)在的豪宅普遍在貶值,有價無市,處置風(fēng)險要遠高于一般貸款產(chǎn)品房),可能會導(dǎo)致貸款失敗。

3、銀行原因

在貸款前,仔細(xì)了解相關(guān)銀行貸款政策。銀行嫌棄組合貸款,其貸款的利率有限且辦理的流程復(fù)雜。另外,在貸款額度變稀缺時,如果仍然按照原有的優(yōu)惠折扣發(fā)放貸款,則銀行的利潤空間會大幅壓縮,銀行只能選擇上浮利率來牟利,貸款利率高者得房貸。提高貸款成功率還有一個途徑就是如果購買了銀行的理財產(chǎn)品。

4、交涉方面

在與貸款人員交涉時,注意一定要時刻謹(jǐn)記態(tài)度謙和。在無抵押貸款風(fēng)靡全國的當(dāng)下,即便是赤手空拳地走進貸款世界,若是有良好的謙遜態(tài)度,外加積極主動溝通咨詢的表現(xiàn),也能輕松拿到具有厚實感的貸款資金。

點贊

點贊

收藏

收藏