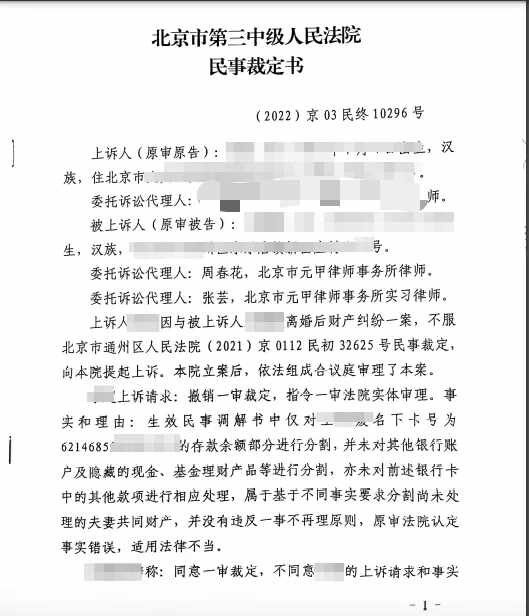

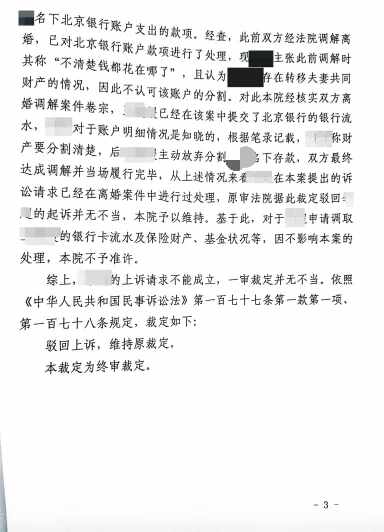

.png)

同居該如何分割財產

崔玉君律師2022.02.01658人閱讀

崔玉君律師2022.02.01658人閱讀

導讀:

如何分割同居期間的財產最高人民法院關于婚姻法的司法解釋早有規定即同居關系不同于夫妻關系同居期間的財產并不必然是共同財產主張分割財產的一方要提出有關證據才能享有對同居期間積累財富的所有權。但第二任妻子說她與丈夫是假離婚其實一直同居所以她應該以妻子的身份繼承遺產。余琴認為她對岳庚的生產經營和生活盡到了幫扶義務有權分得財產。即便是同居也應該有權參與遺產的分配。此外2002年3月12日岳庚的手術同意書中余琴在病員家屬一欄內簽名。那么同居該如何分割財產。大律網小編為大家整理如下相關知識,希望能幫助大家。

如何分割同居期間的財產最高人民法院關于婚姻法的司法解釋早有規定即同居關系不同于夫妻關系同居期間的財產并不必然是共同財產主張分割財產的一方要提出有關證據才能享有對同居期間積累財富的所有權。但第二任妻子說她與丈夫是假離婚其實一直同居所以她應該以妻子的身份繼承遺產。余琴認為她對岳庚的生產經營和生活盡到了幫扶義務有權分得財產。即便是同居也應該有權參與遺產的分配。此外2002年3月12日岳庚的手術同意書中余琴在病員家屬一欄內簽名。關于同居該如何分割財產的法律問題,大律網小編為大家整理了婚姻家庭律師相關的法律知識,希望能幫助大家。

如何分割同居期間的財產最高人民法院關于婚姻法的司法解釋早有規定即同居關系不同于夫妻關系同居期間的財產并不必然是共同財產主張分割財產的一方要提出有關證據才能享有對同居期間積累財富的所有權。

這一規定只是一原則性的規定如何在實踐中加以具體運用則由各案的法官來判斷。本文所刊登的案例具有一定的指導性該案告訴我們對于共同財產尤其是公司股份一方只有在舉證證實其與對方有共同的投入并經營共同創造形成該財產的情形下才能主張分割。

案例

富翁意外早逝身后留下千萬家產和一女一子。女兒系與第一任妻子所生兒子系與第二任妻子所生。富翁去世前已與第二任妻子協議離婚。

但第二任妻子說她與丈夫是假離婚其實一直同居所以她應該以妻子的身份繼承遺產。

富翁留下千萬遺產

1954年出生的岳庚原是一化工廠的工人。改革開放后岳庚下海辦起一家化工廠一番摸爬滾打后生意慢慢有了起色。

阿美是岳庚的第一任妻子夫妻倆相敬如賓。時間一長阿美發現丈夫有些變了總說工作太忙常常接連幾周不回家。慢慢地一些風言風語在親戚朋友中傳開岳庚身邊有個叫余琴的女人。

阿美先是苦口婆心地勸后來到廠里鬧。結果岳庚索性提出離婚。

1992年岳庚余琴登記結婚。不久余琴生下一子。7年后岳庚余琴又協議離婚。岳庚給了余琴一處房產及家具等同時給付兒子撫育費30萬元。離婚協議中注明雙方再無債權債務關系。兩人居住的房屋賣了158萬元被余琴以自己的名義集資繳到岳的公司。

2006年岳氏企業資產已逾千萬元岳庚持有90的股份價值1500萬元。

這一年的7月底岳庚突然病故時年53歲留下價值1500萬元的股權和兩棟住房卻未留下任何遺囑。

喪事處理完余琴提出財產繼承問題。

2006年9月1日岳庚的父親委托二兒子孫女岳靈(岳庚與阿美所生)與小孫子岳泓的母親余琴就財產問題進行商談。

讓岳家人意外的是余琴提出作為妻子她要繼承岳庚一半的股權并代兒子索要岳庚名下的兩處房產。余琴說“我與岳庚是假離婚我們并沒有履行離婚協議我們一家三口一直住在一起。”

但岳家人認為余琴與岳庚早已離婚沒有繼承岳庚遺產的權利。

商談不歡而散。

前妻提出是“假離婚”

2006年11月22日余琴代兒子岳泓將岳庚的父親女兒告上法庭要求析產并繼承岳庚的遺產。

余琴稱與岳庚結婚后兩人很珍惜這段來之不易的婚姻。兒子出生后兩人越來越感到家庭的美好夫妻感情很好。1999年岳庚的企業陷入一場經濟糾紛。“當時要債的堵到門上來了岳庚很疼愛兒子他擔心兒子幼小的心靈受到傷害。為避風頭他與我商量辦了假離婚。其實我們仍然共同生活。”余琴說。

余琴稱他們一直以夫妻名義對外處理事務。“我們協議離婚的事親朋好友都不知情”。離婚后自己與岳庚繼續以夫妻名義共同生活。她帶著兒子搬進岳庚購置的別墅居住繼續撫育孩子對岳氏企業進行投資購置房產裝修住宅。

“岳庚長期患肺病多次住院治療搶救并赴外地求醫。他生病期間我精心陪護和照料。我一心撲在家庭上也沒想過要辦復婚登記沒想到他會早逝。”庭審中余琴數度哽咽。

余琴認為她對岳庚的生產經營和生活盡到了幫扶義務有權分得財產。即便是同居也應該有權參與遺產的分配。

余琴請求確認岳庚生前持有的公司90的股份之一半為她所有確認岳庚名下的兩處房產為她與岳庚的共有財產。

千萬股權惹出紛爭

岳庚的哥哥代表父親出庭。他說岳庚與余琴離婚后身體一直很正常沒有赴外地治療過不需要余琴照顧。余琴試圖得到的兩處房產均是岳庚生前向銀行貸款所購。

余琴當庭出示證據2002年3月和2006年7月岳庚兩次住院住院病歷上登記的聯系人均為余琴與患者關系欄內均填寫為“夫妻”。

此外2002年3月12日岳庚的手術同意書中余琴在病員家屬一欄內簽名。

岳靈說住院記錄只能證明這幾次有余琴到場不能證明余琴在醫院照顧陪護過岳庚。岳庚在住院期間一般是由公司派員進行陪護和照料。

岳家人稱他們從工商局調取檔案發現余琴與岳庚離婚后從未到公司工作過也沒有參與公司的任何經營活動余琴要求確認公司總資產中的1500萬元為她與岳庚共同共有的理由不能成立。“余琴與岳庚沒有辦理復婚登記充其量只是同居關系。余琴無權按繼承法的有關規定來繼承遺產。訟爭的兩套房屋是岳庚與余琴離婚后買的不算二人共同財產。”

岳家的代理律師稱離婚協議第4條寫明雙方無債權債務關系說明夫妻財產已分割完畢。另外如果余琴認為岳庚在岳氏企業所享有的90的股權是共同財產她就不會在股權認定書上簽字。

法院析產各取所得

法院認為余琴與岳庚于1999年協議離婚后雖然雙方居住在一起但并未辦理復婚手續因此雙方之間并不存在婚姻關系只能認定為同居關系。雙方當事人同居期間的財產只能依照一般共有財產的形成及處理原則予以分割而不能適用法律有關夫妻共同共有財產的規定作出處理即同居期間一方名下的財產不應直接認定屬于雙方共有另一方只有在舉證證實其與對方有共同的投入并經營共同創造形成該財產的情形下才能主張分割共有財產。而本案中余琴未能提供充分證據證實本案中的1500萬元是她與岳庚共同投資的。

對于余琴所居住的別墅及室內財產法院考慮到購買該房屋系岳庚用于與余琴同居生活及撫育子女雖然無充分證據證明余琴在該房屋中的資金投入數額但余琴參與了房屋裝修及購買室內用品可以認定別墅及室內財產為余琴與岳庚共有。

岳庚名下的另一套商品房余琴未提供證據證明其有出資或參與裝修也未能提供該房屋的購房發票和產權證原件因此對余琴主張這套商品房是她與岳庚共有的請求法院不予支持。

余琴與岳庚已不存在婚姻關系根據我國繼承法第十條規定余琴不屬于岳庚的法定繼承人。但余琴與岳庚離婚后仍與岳庚同居生活對岳庚的生活起居給予了較多的扶助且岳庚長期患有肺病多次住院治療余琴均以“妻子”“家屬”的身份在醫院辦理相關手續照料護理岳庚按照繼承法第十四條的有關規定岳庚的遺產可適當分給余琴。

點贊

點贊

收藏

收藏