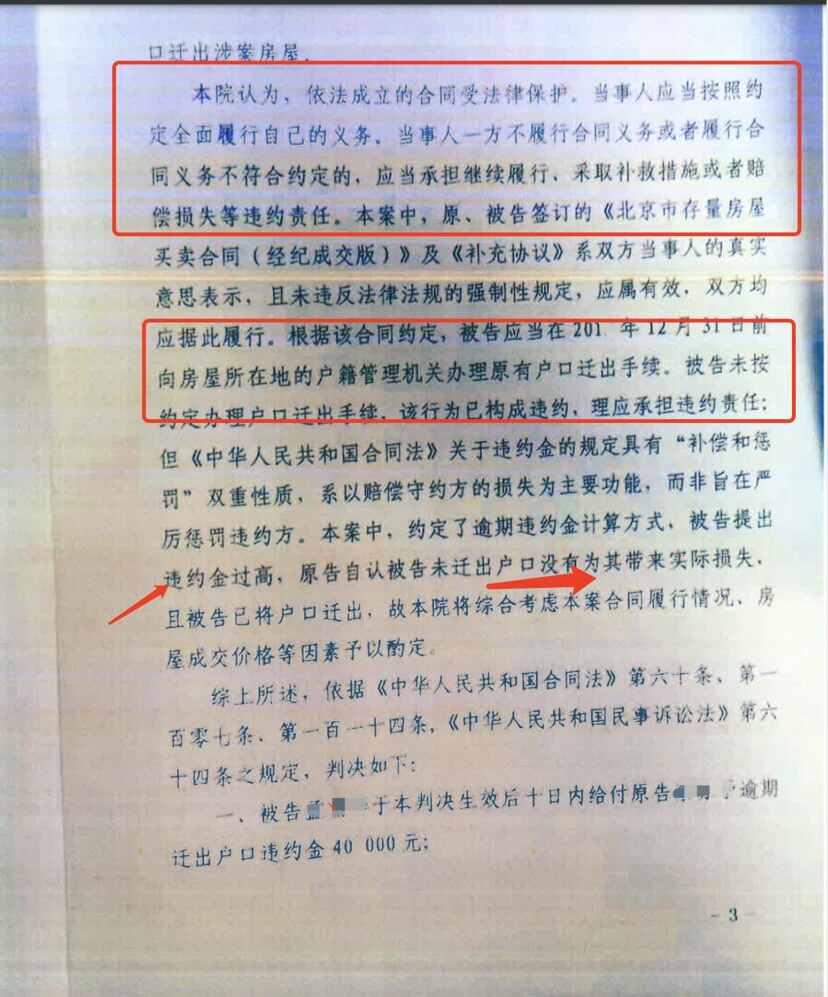

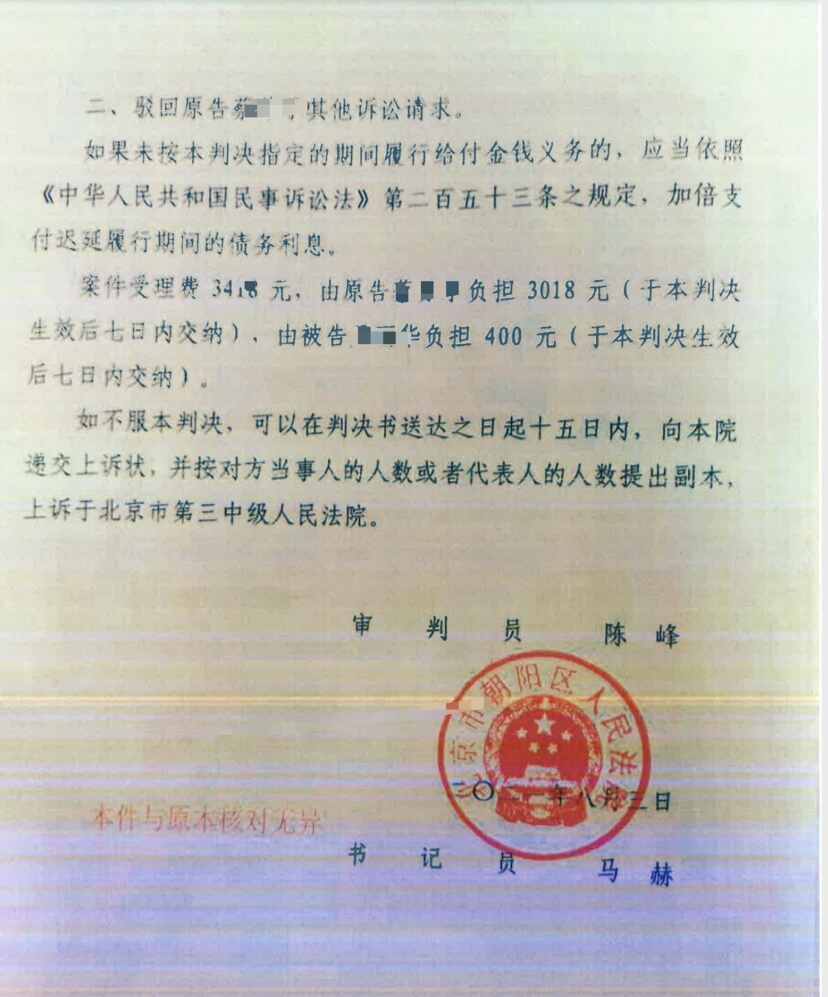

.png)

牢記借貸九大注意事項,避免借貸糾紛發生!

任冰峰律師2022.02.09299人閱讀

任冰峰律師2022.02.09299人閱讀

導讀:

當今社會中,私人之間的借貸很是常見,雙方在借款時有些條約不清楚,或是借款憑證書寫有漏洞,就會造成糾紛產生,為了大家避免和減少民間借貸糾紛,催天下小編為大家分享下:牢記借貸九大注意事項,避免借貸糾紛發生!根據《合同法》第二百一十一條第一款規定自然人之間的借款合同對支付利息沒有約定或者約定不明確的,視為不支付利息。目前法律認定高利貸的下限是央行基準貸款利率的四倍。所謂高利貸是指超過央行基準貸款利率四倍的那部分利息。那么牢記借貸九大注意事項,避免借貸糾紛發生!。大律網小編為大家整理如下相關知識,希望能幫助大家。

當今社會中,私人之間的借貸很是常見,雙方在借款時有些條約不清楚,或是借款憑證書寫有漏洞,就會造成糾紛產生,為了大家避免和減少民間借貸糾紛,催天下小編為大家分享下:牢記借貸九大注意事項,避免借貸糾紛發生!根據《合同法》第二百一十一條第一款規定自然人之間的借款合同對支付利息沒有約定或者約定不明確的,視為不支付利息。目前法律認定高利貸的下限是央行基準貸款利率的四倍。所謂高利貸是指超過央行基準貸款利率四倍的那部分利息。關于牢記借貸九大注意事項,避免借貸糾紛發生!的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

當今社會中,私人之間的借貸很是常見,雙方在借款時有些條約不清楚,或是借款憑證書寫有漏洞,就會造成糾紛產生,為了大家避免和減少民間借貸糾紛,催天下小編為大家分享下:牢記借貸九大注意事項,避免借貸糾紛發生!

一、要確定對方是否有償還的能力

對債務人的經濟情況進行核實,了解其信用情況,對那些不守信用、缺乏還款能力者,不能輕易將錢借出去,否則,即使是打贏了官司也收不回欠款。

民間借貸大部分發生在親戚、同學、同事及鄰里和熟人之間,因彼此信任又礙于情面,有相當一部分是口頭協議,沒有書面字據或簽訂借款合同。還要注意保留債務人的身份證、居住證、戶口本、房產證和行駛證等的復印件。《最高人民法院關于人民法院審理借貸案件的若干意見》規定人民法院審查借貸案件的起訴時,應要求原告提供書面證據;無書面證據的,應提供必要的事實證據。對于不具備上述條件的起訴,裁定不予受理。然而在現實生活中,有些債權人誤以為,只要債權債務關系存在,法院就會調查清楚的。殊不知,一旦產生糾紛打起官司來,一切只能憑證據,離開了證據,借款事實就無法認定,債權也就無法得到保護

三、要約定合法利息

在民間借貸中,借貸雙方最易產生矛盾的是利息。法律對此有明確規定,第一是借貸雙方因利率發生爭議,如果約定不明,又不能證明的,可以比照銀行同類貸款利率計息;第二是公民之間的借貸,出借人將利息計入本金計復利的,不予保護;第三是民間借貸的利率可以適當高于銀行利率,但最高不得超過銀行同類貸款利率的4倍。

民間借貸可以是有息借款也可以無息借款,是否有有息由借貸雙方約定。

根據《合同法》第二百一十一條第一款規定自然人之間的借款合同對支付利息沒有約定或者約定不明確的,視為不支付利息。民間借貸只有雙方事先在書面或口頭協議中約定為有息借款,出借人才能要求借款人在還本時支付利息;否則,一律視為無息借款,出借人

不得要求借款人支付利息。

根據《合同法》第二百一十一條第二款規定自然人之間的借款合同約定支付利息的,借款的利率不得違反國家有關限制借款利率的規定,以及《若干意見》規定民間借貸的利率可以適當高于銀行的利率,但最高不得超過銀行同類貸款利率的四倍,民間借貸不得超過央行基準貸款利率的四倍(含利率本數,下同),超過部分不受法律保護。

1、民間借貸可以約定利息,但高利貸不受法律保護。

目前法律認定高利貸的下限是央行基準貸款利率的四倍。所謂高利貸是指超過央行基準貸款利率四倍的那部分利息。高利貸不受法律保護,并非指本金和利息全部不受保護,而是指超過央行基準利率四倍的部分利息不受保護;本金和沒有超過四倍的利息是受法律保護的。

2、民間借貸不允許計算復利

復利又稱為利滾利,是指對利息的歸還約定一定的期限,若借款人在約定的期限中未返還利息,則未返還的部分計入本金計算利息。

民間借貸的出借人不得將利息計入本金謀取高利。對于出借人將利息在本金中預先扣除也屬于計算復利行為,利息預先在本金中扣除的,應當按照實際借款數額返還借款并計算利息。

復利不受法律保護的界限是銀行同類貸款利率的四倍。民間借貸雖然約定復利,但是按照收取的利息和實際出借的本金計算,利率在銀行同類貸款利率四倍范圍內的,復利仍然受法律保護;超過銀行同類貸款利率四倍的復利部分才不受法律保護。

實際上出借人可以采取利息+違約金的方式達到計算復利的目的,出借人約定借款利率為央行同期貸款利率的4倍,同時約定借款人到期不還如何計算違約金即可。

3、無息的民間借貸也能計算利息。無息的民間借貸包括定期無息借貸和不定期無息借貸兩種。對于定期無息借貸,借款人到期不還的,出借人有權要求借款人償付逾期利息,逾期利息可以參照銀行同類貸款的利率計息。對于不定期無息借貸,經催告后借款人不還的,出借人有權要求借款人償付催告后的利息,催告后的利息可以參照銀行同類貸款的利率計息。

四、要采取擔保措施

《最高人民法院關于人民法院審理借貸案件的若干意見》第十六條規定有保證人的借貸債務到期后,債務人有清償能力的,由債務人承擔責任;債務人無能力清償或者債務人下落不明的,由保證人承擔連帶責任。因此,找個擔保無疑會給債權人收回借款增加了一道保險,即使借款人不能償還,還可以向擔保人求償。擔保責任建議約定為連帶擔保責任,這樣更利于保護債權人的債權。擔保的方式較多,但適用借貸關系的可行的是:抵押或者保證。要注意的是:

1、抵押登記:當債務人提供房子、車子作抵押物時,雙方要去房管局、車管所辦理抵押登記,登記時抵押權才成立。

2、如當債務人提供保證人時,一要考慮保證人的經濟實力,二要約定保證方式為連帶責任擔保,當然也可不寫明具體的保證方式,因法律規定保證方式不明的,為連帶責任擔保,這既考慮了情面,又保障了自己的債權。

五、要重視訴訟時效

在民間借貸中,很多人并沒有對訴訟時效給予應有的重視。一些不法之徒正好鉆了法律空子,采取賴賬、拖欠、回避等方式,以逃避債務。我國民法通則規定,向人民法院請求保護的訴訟時效期間為兩年。也就是說,還款最后期限后的兩年,是法律規定的訴訟時效。在此期間,債權人必須向借款人索要借款,否則,兩年過后,法律對債權人的債權不予保護。

六、借條與欠條的區別

民間借貸中,很多人將借條寫成欠條,一旦涉訟,債務人就常常辯稱已過訴訟時效。因為借條與欠條最大的區別是:欠條從出具欠條時開始計算訴訟時效,而沒有還款日期的借條是從債權人確定還款期限,等期限屆滿時開始計算訴訟時效。所以民間借貸中債務人應當出具借條而不是欠條,且應讓債務人當面出具借條。如果債務人已經早已準備好借條,可能存在債務人讓他人代寫的情形,一旦訴訟時,債務人就否認債務關系,經筆跡鑒定,確非債務人筆跡,則債權人要敗訴。另外,如果感覺債務人的書寫跟平常的書寫習慣不一致,則考慮讓他在借條上按手印。

在借貸中,債務人不按約定時間還款,可借助催天下信息平臺,催天下,秉承以打造信用生態,構建誠信社會的發展理念,運用獨特的商業模式和創新的思維理念,為解決各類金融機構、企業、個人在催收業務中的難點和困惑而創立的大型一站式催收技術服務平臺,同時也是一家物業費收繳綜合服務商。催天下依托于母公司匯法集團風險信息大量商業銀行、小額貸款機構、金融租賃、融資租賃、保理、大型互聯網金融機構、征信公司、消費金融機構這一優勢,通過法律警告、信用教育等合法文明手段,全方位提高欠款人的違約失信成本、從而讓被催收人在生活中處處受阻、寸步難行,促使其主動聯絡債權人進行還款。催天下讓失信者寸步難行!

點贊

點贊

收藏

收藏