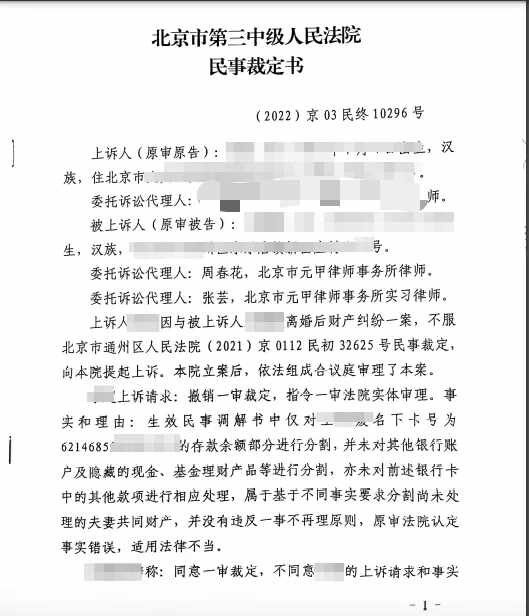

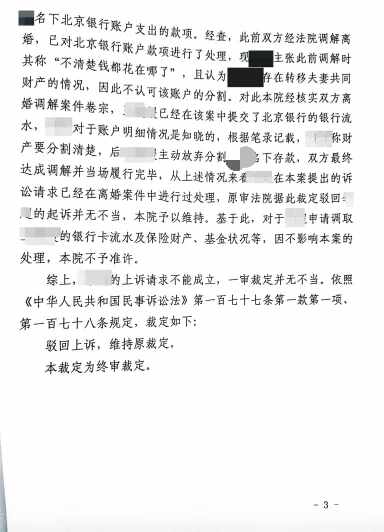

.png)

按揭貸款的運(yùn)作過(guò)程是怎樣的

李孟陽(yáng)律師2022.02.09265人閱讀

李孟陽(yáng)律師2022.02.09265人閱讀

導(dǎo)讀:

抵押貸款前,應(yīng)當(dāng)了解抵押的范圍,包括抵押人在地上的房屋及其他固定物、在建抵押人的房屋及其他建筑物、抵押人的設(shè)備、抵押人應(yīng)當(dāng)提交的材料,那么按揭貸款的運(yùn)作過(guò)程是怎樣的呢?抵押貸款操作流程:(一)抵押物的范圍1、抵押人所有的房屋和其它地上定著物。那么按揭貸款的運(yùn)作過(guò)程是怎樣的。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

抵押貸款前,應(yīng)當(dāng)了解抵押的范圍,包括抵押人在地上的房屋及其他固定物、在建抵押人的房屋及其他建筑物、抵押人的設(shè)備、抵押人應(yīng)當(dāng)提交的材料,那么按揭貸款的運(yùn)作過(guò)程是怎樣的呢?抵押貸款操作流程:(一)抵押物的范圍1、抵押人所有的房屋和其它地上定著物。關(guān)于按揭貸款的運(yùn)作過(guò)程是怎樣的的法律問(wèn)題,大律網(wǎng)小編為大家整理了債權(quán)債務(wù)律師相關(guān)的法律知識(shí),希望能幫助大家。

抵押貸款前,應(yīng)當(dāng)了解抵押的范圍,包括抵押人在地上的房屋及其他固定物、在建抵押人的房屋及其他建筑物、抵押人的設(shè)備、抵押人應(yīng)當(dāng)提交的材料,那么按揭貸款的運(yùn)作過(guò)程是怎樣的呢?對(duì)此很多人不清楚,下面催天下小編為大家解答。

抵押貸款操作流程:

(一)抵押物的范圍

1、抵押人所有的房屋和其它地上定著物。

2、抵押人正在建造中的房屋或者其他建筑物。

3、抵押人購(gòu)買(mǎi)的預(yù)售房屋。

4、抵押人所有的國(guó)有土地使用權(quán)。

5、抵押人所有的汲取設(shè)備、交通工具和其他財(cái)產(chǎn)。

6、依法可以抵押的其他財(cái)產(chǎn)。

(二)抵押人應(yīng)提交的材料

1、抵押人為法人的需提交下列材料:

(1)營(yíng)業(yè)執(zhí)照及最近年度的年檢證明(副本及復(fù)印件、必備)。

(2)組織機(jī)構(gòu)代碼證書(shū)及最近年度的年檢證明。

(3)稅務(wù)登記證明及最近年度的年檢證明。

(4)法定代表人身份證明及簽字樣本或印鑒(必備)。

(5)企業(yè)章程。

(6)抵押人同意提供抵押擔(dān)保的書(shū)面文件(必備)。

(7)抵押人對(duì)抵押物享有所有權(quán)、使用權(quán)或者依法處分權(quán)的權(quán)屬證明。

(8)抵押人所有的國(guó)有土地使用權(quán)證和房屋所有權(quán)證(必備)。

2、抵押人為自然人的需提交下列材料:

(1)抵押人及配偶的有效身份證件(居民身份證)。

(2)抵押人的居住證明(戶口簿)和結(jié)婚證明。

(3)抵押人及配偶同意提供抵押擔(dān)保的書(shū)面文件。

(4)抵押人所有的國(guó)有土地使用權(quán)證和房屋所有權(quán)證。

(三)辦理財(cái)產(chǎn)抵押應(yīng)注意的事項(xiàng)

1、以共有財(cái)產(chǎn)抵押的,應(yīng)有共有人同意抵押的書(shū)面文件。

2、以集體所有制企業(yè)的財(cái)產(chǎn)抵押的,應(yīng)有該企業(yè)職工代表大會(huì)同意抵押的書(shū)面決議。

3、以鄉(xiāng)鎮(zhèn)(村)企業(yè)廠房和集體土地使用權(quán)抵押的,應(yīng)有鄉(xiāng)鎮(zhèn)(村)出具并經(jīng)村民代表大會(huì)審議通過(guò)的同意抵押的書(shū)面文件。

4、以有限責(zé)任公司、股份有限公司的財(cái)產(chǎn)抵押的,應(yīng)有該公司董事會(huì)或股東大會(huì)依據(jù)公司章程作出的同意抵押的書(shū)面決議。

5、以承包經(jīng)營(yíng)企業(yè)的財(cái)產(chǎn)抵押的,應(yīng)有發(fā)包方同意抵押的書(shū)面文件。

6、以尚在海關(guān)監(jiān)管期內(nèi)的進(jìn)口設(shè)備或貨物為抵押物的,還應(yīng)有該設(shè)備或貨物的原始產(chǎn)地證、買(mǎi)賣(mài)合同、付款憑證、運(yùn)輸單據(jù)、商品檢驗(yàn)證明、主管海關(guān)審批單據(jù)及核準(zhǔn)抵押的書(shū)面證明。

7、以已出租的財(cái)產(chǎn)抵押的,還應(yīng)有證明租賃在先的事實(shí)以及抵押人已將設(shè)定本次抵押告知承租人的書(shū)面文件。

8、以預(yù)售房屋抵押的,應(yīng)有商品房預(yù)售許可證及生效的預(yù)購(gòu)房屋合同。

9、以在建工程抵押的,應(yīng)有國(guó)有土地使用權(quán)證、建設(shè)用地規(guī)劃許可證、建設(shè)工程規(guī)劃許可證、建設(shè)許可證;證明已交納的土地使用權(quán)出讓金或需交納的相當(dāng)于土地使用權(quán)出讓金的款額、已投入在建工程的工程款、施工進(jìn)度及工程竣工日期、已完成的工作量和工程量等事項(xiàng)的書(shū)面材料;建設(shè)工程承包合同及證明建設(shè)工程價(jià)款預(yù)、決算及拖欠情況的書(shū)面材料。

10、以機(jī)動(dòng)車(chē)輛抵押的,還應(yīng)有機(jī)動(dòng)車(chē)登記證書(shū)。

11、以機(jī)器設(shè)備、原輔材料、產(chǎn)品或商品以及其他動(dòng)產(chǎn)抵押的,還應(yīng)有抵押物的所有權(quán)或者使用權(quán)證明以及抵押物的存放狀況資料。

(四)抵押擔(dān)保的調(diào)查評(píng)審

1、應(yīng)綜合考慮借款人的資信狀況、償債能力、貸款期限、貸款風(fēng)險(xiǎn)度,抵押物所處位置、使用年限、折舊程度、功能狀況、估價(jià)可信度、變現(xiàn)能力、變現(xiàn)時(shí)可能發(fā)生的價(jià)格變動(dòng)、變現(xiàn)費(fèi)稅等因素,根據(jù)抵押物的不同種類(lèi)確定合理的抵押率。

(1)個(gè)人房產(chǎn)及國(guó)有土地使用權(quán)證(出讓方式)的抵押率不得超過(guò)80%(參考房產(chǎn)評(píng)估機(jī)構(gòu)評(píng)估書(shū)和實(shí)際購(gòu)房?jī)r(jià)款,以本公司內(nèi)部評(píng)估為準(zhǔn),下同)。

(2)個(gè)人房產(chǎn)及國(guó)有土地使用權(quán)證(劃撥方式)的抵押率不得超過(guò)50%。

(3)個(gè)人房產(chǎn)及集體土地使用權(quán)證的抵押率不得超過(guò)50%。

(4)廠房及國(guó)有土地使用權(quán)證(出讓方式)的抵押率不得超過(guò)70%。

(5)廠房及國(guó)有土地使用權(quán)證(劃撥方式)的抵押率不得超過(guò)50%。

(6)以在建工程作抵押,抵押率不得超過(guò)70%;

(7)車(chē)輛等交通運(yùn)輸工具的抵押率不得超過(guò)50%;

(8)機(jī)器設(shè)備及其他動(dòng)產(chǎn)的抵押率不得超過(guò)50%。

2、特別支持措施

(1)對(duì)于我公司經(jīng)營(yíng)初期的大戶及黃金客戶,信用好,還貸及時(shí)的,以個(gè)人房產(chǎn)證及出讓方式的國(guó)有土地使用權(quán)抵押的,其抵押率可上浮至90%,并且以本公司內(nèi)部認(rèn)證的房地產(chǎn)評(píng)估機(jī)構(gòu)出具的現(xiàn)場(chǎng)評(píng)估報(bào)告書(shū)為基價(jià)。

(2)經(jīng)我公司今后評(píng)定為信用等級(jí)在A+級(jí)以上的微小企業(yè),以廠房及出讓方式的國(guó)有土地使用權(quán)證抵押的,其抵押率可上浮至90%,并且以本公司內(nèi)部認(rèn)證的房地產(chǎn)評(píng)估機(jī)構(gòu)出具的現(xiàn)場(chǎng)評(píng)估報(bào)告書(shū)為基價(jià)。

(3)協(xié)議作價(jià)。

(1)和(2)款中的客戶經(jīng)過(guò)一段時(shí)間的運(yùn)作,其生產(chǎn)經(jīng)營(yíng)狀況和信用記錄狀況皆良好的,也可采用協(xié)議作價(jià)的辦法來(lái)確定抵押價(jià)值,其抵押率也可以上浮至90%。

(五)抵押物的登記

抵押物要以有關(guān)部門(mén)辦理抵押登記才有效,貸款經(jīng)辦人(調(diào)查崗)應(yīng)與抵押人一同前往有關(guān)部門(mén)辦理抵押登記,并親自拿回產(chǎn)權(quán)證和抵押登記證明書(shū)。

1、房地產(chǎn)抵押登記機(jī)關(guān)為市、區(qū)房管局和縣國(guó)土資源局。

2、在建工程抵押登記機(jī)關(guān)為市國(guó)土資源局和縣規(guī)劃建設(shè)局。

3、車(chē)輛抵押登記機(jī)關(guān)為市交通局車(chē)管所。

4、設(shè)備和其他動(dòng)產(chǎn)抵押登記機(jī)關(guān)為區(qū)工商局。

5、進(jìn)口設(shè)備和貨物抵押登記機(jī)關(guān)為主管海關(guān)。

6、位于農(nóng)村的個(gè)人私有房產(chǎn)抵押登記為公證處(辦理抵押公證)。

(六)抵押物的保管

1、房地產(chǎn)產(chǎn)權(quán)證書(shū)封包后,填寫(xiě)交接清單并加蓋雙人私章(客戶經(jīng)理和出納)交出納入庫(kù)(保險(xiǎn)箱)保管,并登記抵押物保管登記薄。

2、抵押物由抵押人占管的,貸后檢查崗應(yīng)定期檢查抵押物的使用、管理和變化情況。

3、貸后檢查抵押人及抵押物的主要內(nèi)容:

(1)抵押人涉及重大經(jīng)濟(jì)糾紛,經(jīng)營(yíng)范圍與注冊(cè)資本變更,股權(quán)變動(dòng)。

(2)抵押人經(jīng)營(yíng)機(jī)制或組織結(jié)構(gòu)發(fā)生變化。

(3)抵押人破產(chǎn)、歇業(yè)、解散、停業(yè)整頓、營(yíng)業(yè)執(zhí)照被吊銷(xiāo)、被撤消。

(4)抵押人章程、法定代表人、住所等發(fā)生變更。

(5)抵押物的權(quán)屬發(fā)生爭(zhēng)議。

(6)抵押物毀損、滅失、價(jià)值減少或者被征用。

(7)抵押的在建工程竣工或者形成新增財(cái)產(chǎn)。

(8)抵押物被再設(shè)立抵押、質(zhì)押、或被出租、轉(zhuǎn)讓、饋贈(zèng)。

(9)抵押物被有關(guān)執(zhí)法機(jī)關(guān)依法查封、扣押。

(10)抵押權(quán)受到或可能受到來(lái)自任何第三方的侵害。

4、抵押權(quán)存續(xù)期間客戶經(jīng)理要密切關(guān)注上述情況的發(fā)生,及時(shí)向公司領(lǐng)導(dǎo)匯報(bào),以采取相對(duì)應(yīng)的策略、措施,向有關(guān)機(jī)關(guān)主張權(quán)利。

(七)抵押權(quán)的實(shí)現(xiàn)

點(diǎn)贊

點(diǎn)贊

收藏

收藏