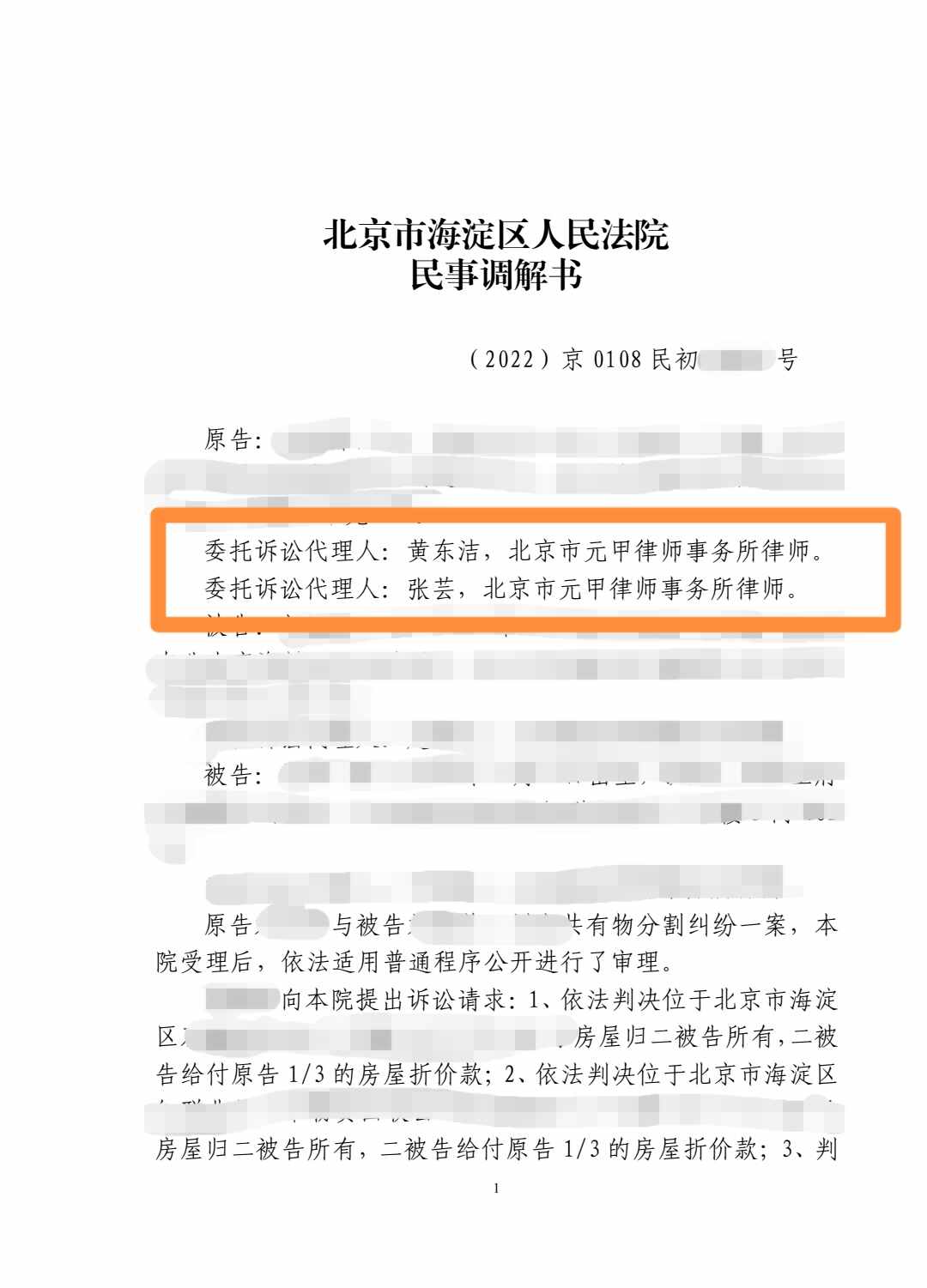

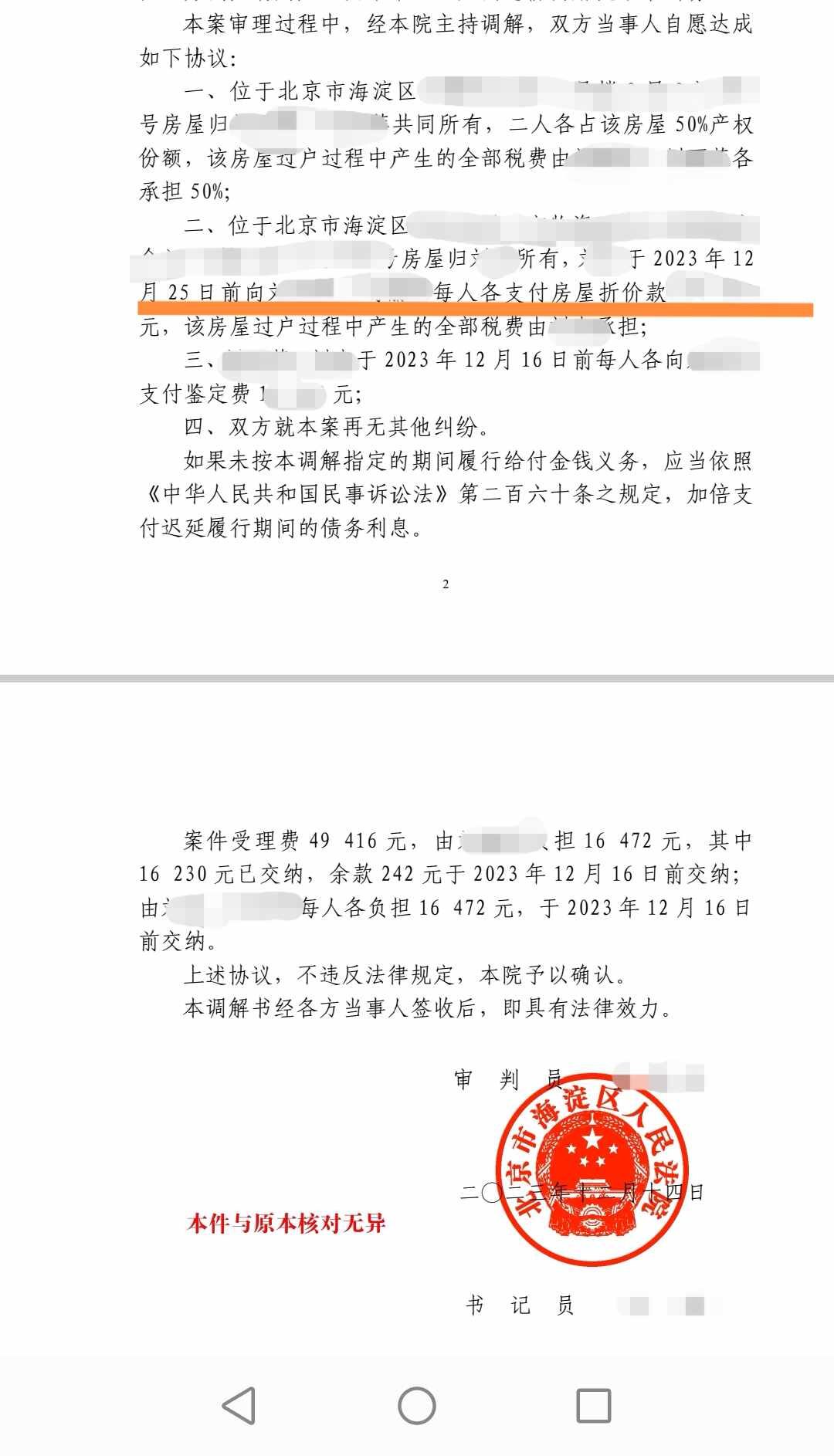

.png)

繼承父母房產(chǎn)出售還需滿5年嗎

林艷英律師2022.01.31984人閱讀

林艷英律師2022.01.31984人閱讀

導(dǎo)讀:

繼承父母房產(chǎn)出售還需滿5年嗎不滿五年的房子應(yīng)繳納個稅、增值稅,客戶方需繳納契稅,首套房按照面積是否超過90平,繳納1%或1.5%,二套統(tǒng)一繳納3%。《國家稅務(wù)總局關(guān)于繼承土地、房屋權(quán)屬有關(guān)契稅問題的批復(fù)》一、對于《中華人民共和國繼承法》規(guī)定的法定繼承人繼承土地、房屋權(quán)屬,不征契稅。上述城市以外的其他地區(qū)適用本通知全部規(guī)定。本通知自2016年2月22日起執(zhí)行。那么繼承父母房產(chǎn)出售還需滿5年嗎。大律網(wǎng)小編為大家整理如下相關(guān)知識,希望能幫助大家。

繼承父母房產(chǎn)出售還需滿5年嗎不滿五年的房子應(yīng)繳納個稅、增值稅,客戶方需繳納契稅,首套房按照面積是否超過90平,繳納1%或1.5%,二套統(tǒng)一繳納3%。《國家稅務(wù)總局關(guān)于繼承土地、房屋權(quán)屬有關(guān)契稅問題的批復(fù)》一、對于《中華人民共和國繼承法》規(guī)定的法定繼承人繼承土地、房屋權(quán)屬,不征契稅。上述城市以外的其他地區(qū)適用本通知全部規(guī)定。本通知自2016年2月22日起執(zhí)行。關(guān)于繼承父母房產(chǎn)出售還需滿5年嗎的法律問題,大律網(wǎng)小編為大家整理了婚姻家庭律師相關(guān)的法律知識,希望能幫助大家。

繼承父母房產(chǎn)出售還需滿5年嗎

不滿五年的房子應(yīng)繳納個稅(核定價格的2%)、增值稅(滿兩年未滿五年成交的二手房,不管面積大小,營業(yè)稅按現(xiàn)核定價格與當初買進合同價格的差額的5%),客戶方需繳納契稅,首套房按照面積是否超過90平,繳納1%或1.5%,二套統(tǒng)一繳納3%。

法律規(guī)定

《關(guān)于調(diào)整個人住房轉(zhuǎn)讓營業(yè)稅政策的通知》(財稅〔2015〕39號)

一、個人將購買不足2年的住房對外銷售的,全額征收營業(yè)稅;個人將購買2年以上(含2年)的非普通住房對外銷售的,按照其銷售收入減去購買房屋的價款后的差額征收營業(yè)稅;個人將購買2年以上(含2年)的普通住房對外銷售的,免征營業(yè)稅。

二、上述普通住房和非普通住房的標準、辦理免稅的具體程序、購買房屋的時間、開具發(fā)票、差額征稅扣除憑證、非購買形式取得住房行為及其他相關(guān)稅收管理規(guī)定,按照《國務(wù)院辦公廳轉(zhuǎn)發(fā)建設(shè)部等部門關(guān)于做好穩(wěn)定住房價格工作意見的通知》(國辦發(fā)﹝2005﹞26號)、《國家稅務(wù)總局財政部建設(shè)部關(guān)于加強房地產(chǎn)稅收管理的通知》(國稅發(fā)﹝2005﹞89號)和《國家稅務(wù)總局關(guān)于房地產(chǎn)稅收政策執(zhí)行中幾個具體問題的通知》(國稅發(fā)﹝2005﹞172號)的有關(guān)規(guī)定執(zhí)行。

《國家稅務(wù)總局關(guān)于繼承土地、房屋權(quán)屬有關(guān)契稅問題的批復(fù)》

一、對于《中華人民共和國繼承法》規(guī)定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權(quán)屬,不征契稅。

二、按照《中華人民共和國繼承法》規(guī)定,非法定繼承人根據(jù)遺囑承受死者生前的土地、房屋權(quán)屬,屬于贈與行為,應(yīng)征收契稅。

第三條個人所得稅的稅率:

一、工資、薪金所得,適用超額累進稅率,稅率為百分之三至百分之四十五(稅率表附后)。

二、個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,適用百分之五至百分之三十五的超額累進稅率(稅率表附后)。

三、稿酬所得,適用比例稅率,稅率為百分之二十,并按應(yīng)納稅額減征百分之三十。

四、勞務(wù)報酬所得,適用比例稅率,稅率為百分之二十。對勞務(wù)報酬所得一次收入畸高的,可以實行加成征收,具體辦法由國務(wù)院規(guī)定。

五、特許權(quán)使用費所得,利息、股息、紅利所得,財產(chǎn)租賃所得,財產(chǎn)轉(zhuǎn)讓所得,偶然所得和其他所得,適用比例稅率,稅率為百分之二十。

《關(guān)于調(diào)整房地產(chǎn)交易環(huán)節(jié)契稅營業(yè)稅優(yōu)惠政策的通知》

一、關(guān)于契稅政策

(一)對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。

(二)對個人購買家庭第二套改善性住房,面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按2%的稅率征收契稅。

二、關(guān)于營業(yè)稅政策

個人將購買不足2年的住房對外銷售的,全額征收營業(yè)稅;個人將購買2年以上(含2年)的住房對外銷售的,免征營業(yè)稅。

三、關(guān)于實施范圍

北京市、上海市、廣州市、深圳市暫不實施本通知第一條第二項契稅優(yōu)惠政策及第二條營業(yè)稅優(yōu)惠政策,上述城市個人住房轉(zhuǎn)讓營業(yè)稅政策仍按照《財政部國家稅務(wù)總局關(guān)于調(diào)整個人住房轉(zhuǎn)讓營業(yè)稅政策的通知》(財稅〔2015〕39號)執(zhí)行。

上述城市以外的其他地區(qū)適用本通知全部規(guī)定。

本通知自2016年2月22日起執(zhí)行。

點贊

點贊

收藏

收藏