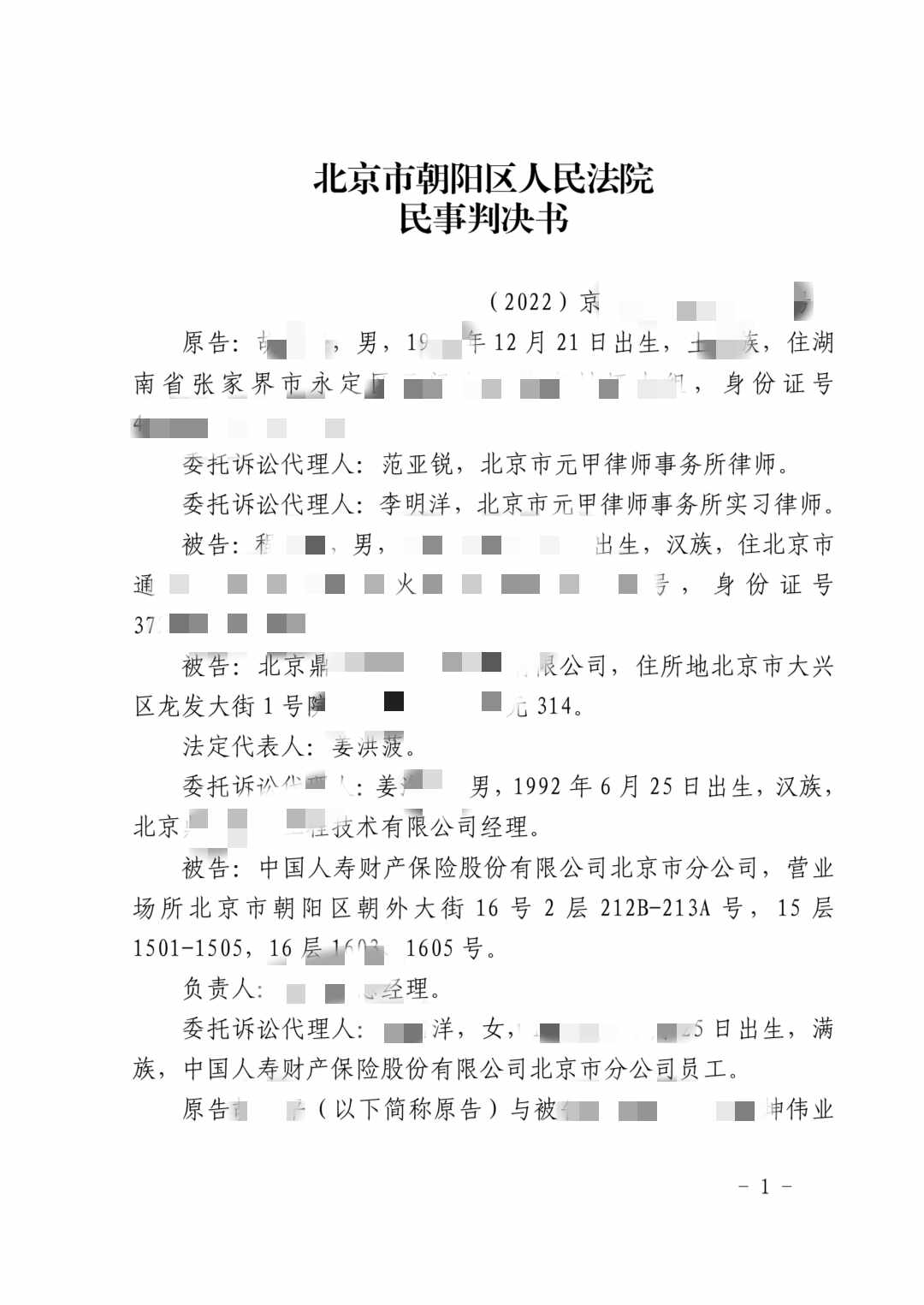

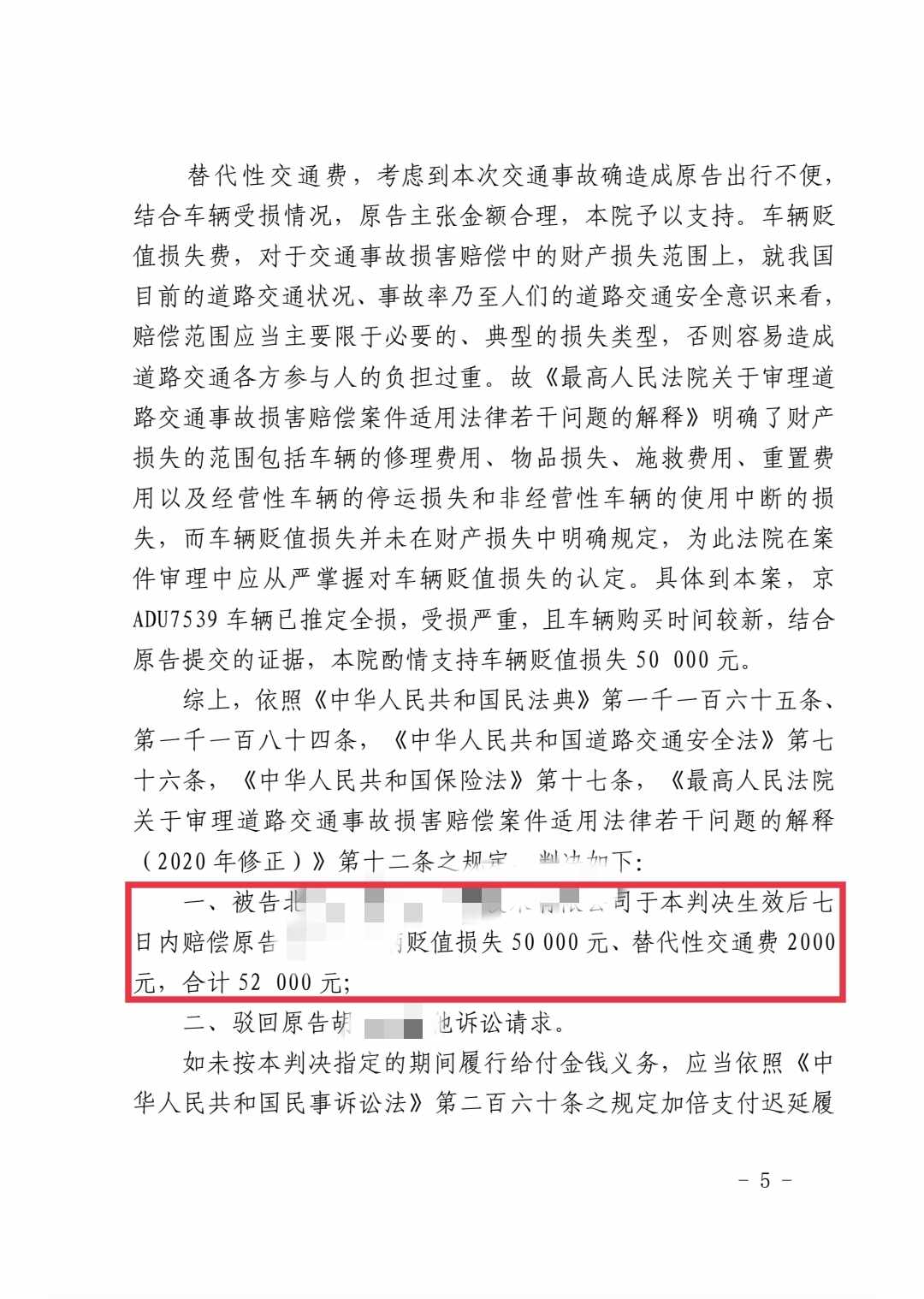

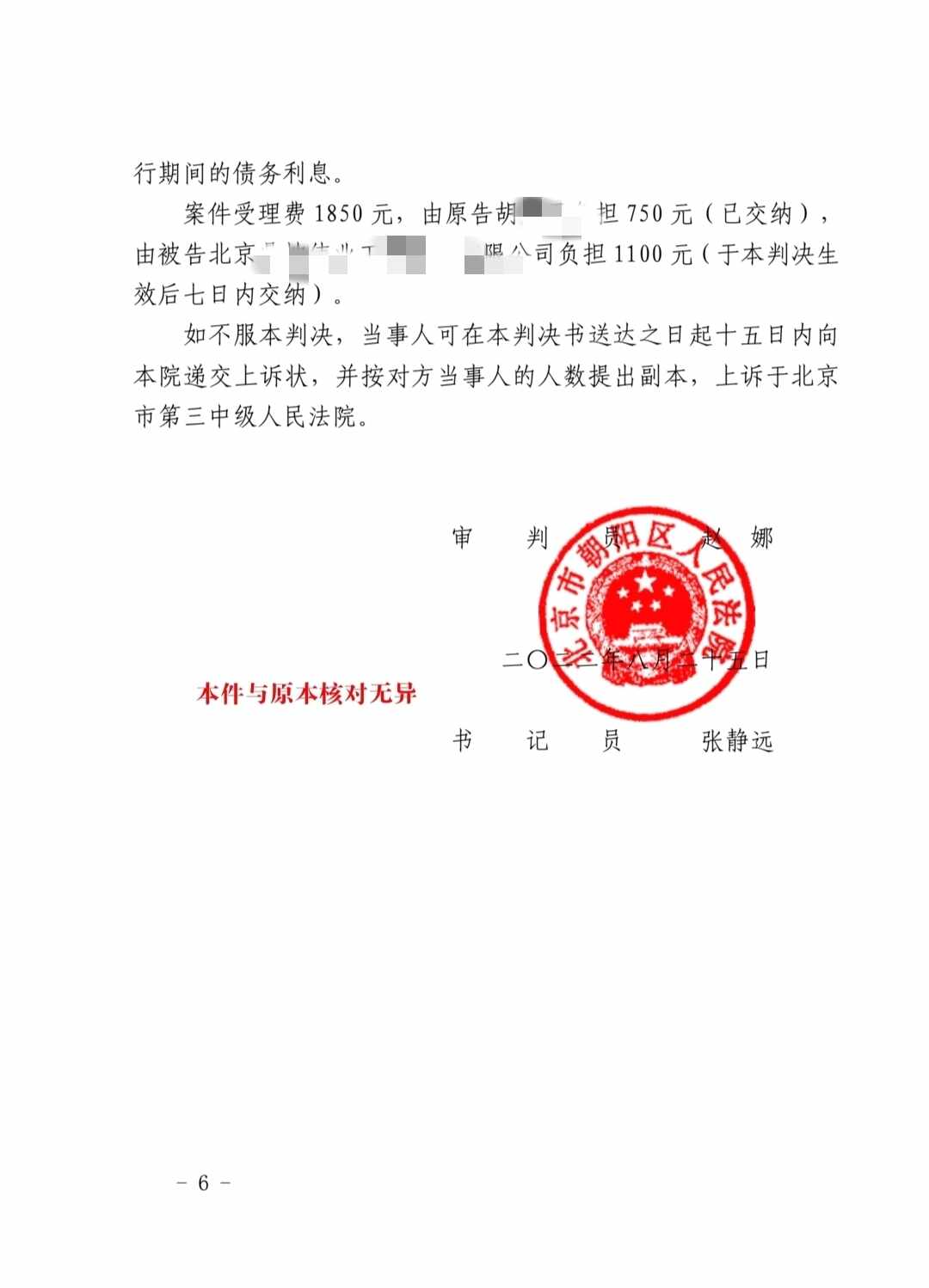

.png)

推定全損的概念

李孟陽律師2021.12.25328人閱讀

李孟陽律師2021.12.25328人閱讀

導讀:

推定全損,是指發生保險事故,船舶、貨物及運費等保險標的遭受部分損失,而尚未達到實際全損的一種狀態或程度。可見,對于英國海上保險法上的推定全損概念,必須結合其第60條第1款和第2款加以理解。”第246條第2款規定:“貨物發生保險事故后,認為實際全損已經不可避免或者為避免發生實際全損所需支付的費用與繼續將貨物運抵目的地的費用這和超過保險價值的,為推定全損。”我國《海商法》針對兩大類保險標的,抓住推定全損的構成,界定推定全損的內涵外延,概括全面,簡潔明了。那么推定全損的概念。大律網小編為大家整理如下相關知識,希望能幫助大家。

推定全損,是指發生保險事故,船舶、貨物及運費等保險標的遭受部分損失,而尚未達到實際全損的一種狀態或程度。可見,對于英國海上保險法上的推定全損概念,必須結合其第60條第1款和第2款加以理解。”第246條第2款規定:“貨物發生保險事故后,認為實際全損已經不可避免或者為避免發生實際全損所需支付的費用與繼續將貨物運抵目的地的費用這和超過保險價值的,為推定全損。”我國《海商法》針對兩大類保險標的,抓住推定全損的構成,界定推定全損的內涵外延,概括全面,簡潔明了。關于推定全損的概念的法律問題,大律網小編為大家整理了合同糾紛律師相關的法律知識,希望能幫助大家。

推定全損,是指發生保險事故,船舶、貨物及運費等保險標的遭受部分損失,而尚未達到實際全損的一種狀態或程度。推定全損法律制度,起源于船舶被捕獲的判例,但是很快擴展到船舶、貨物遭受有形損害以及運費等其他財產遭受損失的情形。

英國《1906年海上保險法》第60條第1款規定:“根據保險單明確約定,保險標的的實際全損看上去已經無法避免,或為避免實際全損發生,保存標的物所需的費用將超過其本身價值時,則屬推定全損。”第60條第2款規定:“尤其是以下各項屬推定全損:(1)承保危險使被保險人喪失對其船舶、貨物的所有權,而且根據具體情況,被保險人不可能收回船舶和貨物,或者收回船舶、貨物的費用將超過其收回后的價值;(2)對船舶受損來說,承保危險使船舶受損后,修理船損的費用超過修理后的船舶價值。估計修理費用時,其他各方就修理費用應當支付的共同海損分攤,不應被扣除,而且要將以后的救助費用和船舶如經修繕船方應負的共同海損分攤額計算在內;(3)對貨物受損來說,修理受損貨物和續運貨物到目的地的費用,超過貨物到達目的地的價值。”

對于英國海上保險法上推定全損的定義,在Petros M.Nomikos,Ltd.v.Robertson一案中,Lord Porter指出,除非存在相反的理由,一個定義必須包括它所表達的全部情況。如果一個定義給出的具體例子不在總的定義范圍之內,則沒有理由認為這些例子的應用受總定義表述的限制。就第60條而言,無論有關第60條第2款第1項的情況如何,第60條第2款第2項和第3項似乎未被第60條第1款的定義所包容。因此,第60條第2款不僅是舉例,它顯然為定義增添了新的內容。在Richards v.Forestal Land,Timer and Railways Co.,Ltd. 案中,Lord Wright指出,第60條第2款不僅是舉例說明,而是對第1款的補充。第2款相對于第1款,不僅更為精確,而且具有實質上的不同。這兩款是獨立的定義,分別適用于不同的情況。被保險人可以根據第2款提出其請求。 可見,對于英國海上保險法上的推定全損概念,必須結合其第60條第1款和第2款加以理解。

我國《海商法》第246條第1款規定:“船舶發生保險事故后,認為實際全損已經不可避免,或者為避免發生實際全損所需支付的費用超過保險價值的,為推定全損。”第246條第2款規定:“貨物發生保險事故后,認為實際全損已經不可避免或者為避免發生實際全損所需支付的費用與繼續將貨物運抵目的地的費用這和超過保險價值的,為推定全損。”我國《海商法》針對兩大類保險標的,抓住推定全損的構成,界定推定全損的內涵外延,概括全面,簡潔明了。

點贊

點贊

收藏

收藏