.png)

參與民間借貸的如何認定

吳夢云律師2024.03.25288人閱讀

吳夢云律師2024.03.25288人閱讀

隨著民間借貸活動的頻繁,相關的法律問題也日益增多。如何認定參與民間借貸的行為是否合法、合規?

當涉及民間借貸時,我們首先需要明確什么是民間借貸。民間借貸是指非金融機構之間自然人與法人、其他組織之間的貸款活動。這種借貸行為通常基于雙方的信任,但也可能因缺乏正規金融監管而引發糾紛。

在討論如何認定參與民間借貸的問題之前,重要的是要了解民間借貸的法律性質。民間借貸合同是雙方自愿達成的私法契約,其合法性受到民法典等相關法律的保護。但是,任何超出法律規定范圍的高利貸行為都是不受法律保護的。

借貸關系的認定條件

(一)主體適格。

基于借貸主體的不同,具體可以分為以下幾種形式:一是發生在自然人之間的借貸,二是發生在自然人與經濟組織之間的借貸,三是發生在經濟組織之間的借貸,上述經濟組織又包括法人及非法人組織。

主體問題是區分民間借貸與其他法律關系的首要環節,明確具體的法律關系才能更好把握案件的定性,進而做出合法合理的裁判。如果是發生在熟人之間的借貸往往比較容易查證,熟人之間資金往來一般有跡可循,聯系相應的借款時間及資金流動容易進行認定。但現實生活中還容易發生借款人向出借人以外的第三人借款,再由該第三人向出借人支付借款的情形,對于這種情形,應如何認定?筆者認為可以從審查出借人、借款人、第三人之間的身份關系來進行基礎認定,審查出借人、借款人、第三人之間是否存在朋友、親戚關系,若存在上述關系,基于信任出借人有將借款經第三人之手轉借給借款人的可能性,再結合相關證據如微信聊天記錄、借款到達借款人的時間、轉賬憑證等因素,可以認定出借人的出借行為及其債權人的地位。但上述認定需要警惕明為出借人、實為職業放貸人的情形,對于一年內同一出借人在同一基層法院內民事訴訟10件以上、借條格式統一的民間借貸案件,需要進行關聯性審查,確認是否屬于職業放貸人。若發現出借人的行為涉嫌刑事犯罪的要及時移送公安、檢察機關。

(二)出借人與借款人之間達成借貸的合意。

借款人要有向出借人借款的意思表示,出借人亦要有向借款人出借款項的承諾,雙方意思表示真實有效才能形成借貸的合意。

(三)出具借款憑證。

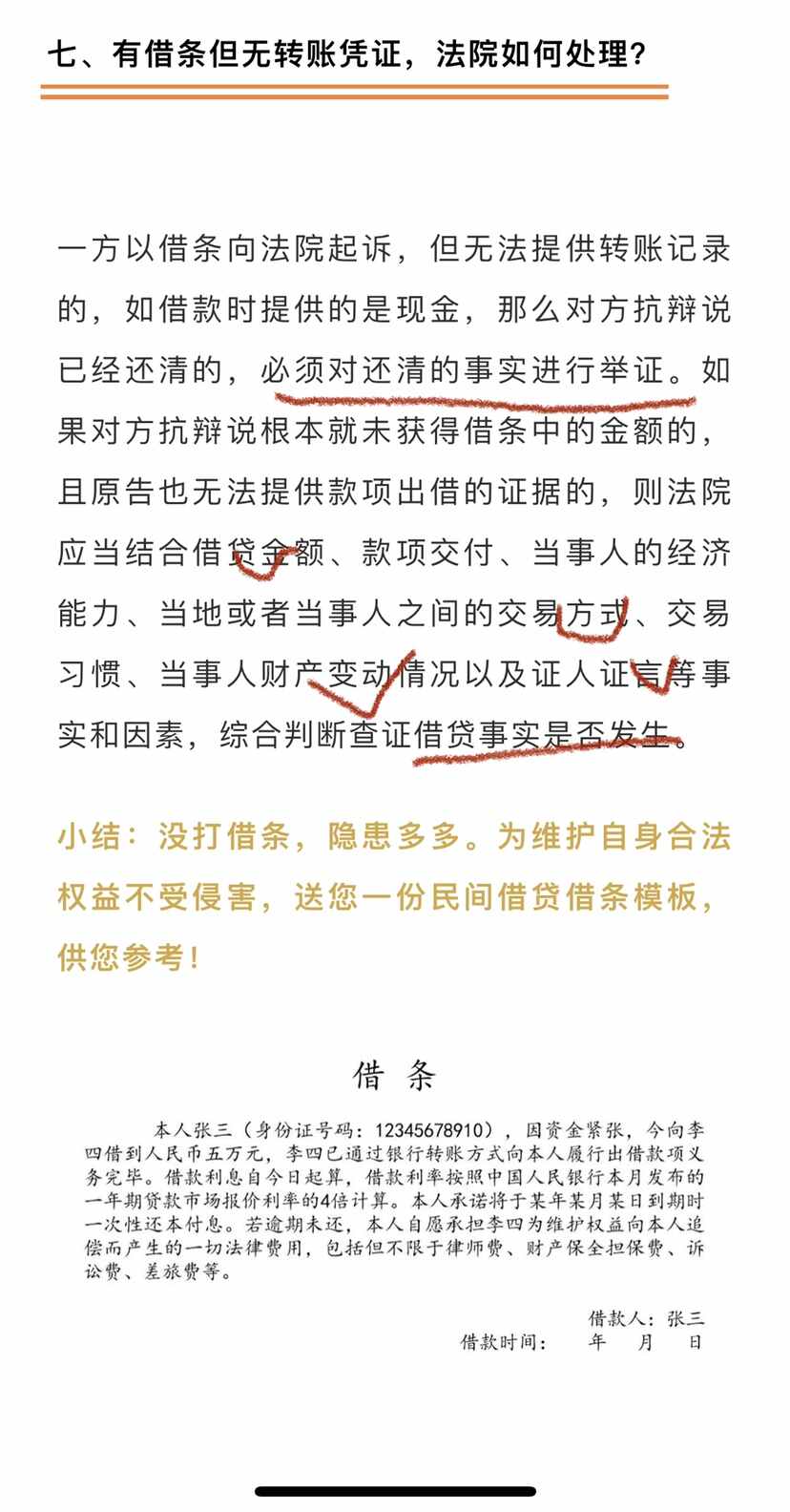

常見的是“借條”,借條雖然是民間借貸關系成立的重要證據之一,但并不是唯一證據,民事上的證據既要合乎法律范疇內的要件,又要合乎日常生活習慣、交易習慣及常理。在審查借款合同、借條等債權憑證時,不僅要審查證據形式上的真實性、合法性、關聯性,還應當根據證據的取得方式、證據的形成方式、證據提供者與案件的關聯性等,對證據的證明效力進行全面的審查和判斷。日常生活中,人們在對待不同的借貸金額時,采取的注意程度往往存在著差異,對于借貸金額不大的,在資金交付及借款憑證的出具上隨意性較強,在這類案件的審查上,如果出借人主張借款是通過現金方式支付給借款人的,在審查借條等債權憑證后,若借款人沒有相反的證據來推翻借貸關系,則可以認定借款事實。日常生活中對于較大金額的借貸,出借人一般不會采用現金交付的方式,銀行轉賬、微信轉賬等方式較為常見,對于這種借貸通常應當結合出借人銀行資金往來、出借人經濟實力等因素綜合判斷。

(四)出借款項實際交付。

一般應當對交付的方式、交付時間、交付地點、交付情形等進行綜合認定。如果是借貸金額較小的,出借人主張現金交付的,結合借條等證據可以認定已完成實際交付。對于出借人主張以現金交付的方式出借較大金額款項的,則應通過對出借人的經濟實力審查、出借人銀行流水明細分析、借條出具時間、有無相關證人證言等情形進行全面審查,進而認定借款是否實際交付到借款人手中。借貸款項的實際交付是民間借貸關系成立的最后一步,若只有借款憑證而沒有完成實際交付,則無法認定民間借貸關系的成立。司法實踐中也發生過僅憑借條等債權憑證就起訴并勝訴的案件,這種案件往往需要法官對案件事實及案件細節進行深挖,探尋案件的真相,不能僅憑一紙借條就草草結案。

在實踐中,法院對于民間借貸是如何認定的呢?

原告提供“債權憑證”的證明效力

自然人間的民間借貸,常常存在以現金形式交付借款的情形,此時因缺乏支付憑證,借貸事實是否真實發生就成為審理過程中需要厘清的首要事實。根據《民法典》第六百七十九條規定,自然人之間的借款合同,自貸款人提供借款時成立。自然人之間的借款合同是實踐合同。因此,出借人在提起民間借貸訴訟之時,應當完整舉證借貸法律關系成立和生效兩方面事實,即借貸雙方達成了真實有效的借貸合意和出借人已向借款人實際交付了借款。

《民法典》第六百六十八條第一款規定,借款合同應當采用書面形式,但是自然人之間借款另有約定的除外。并未對自然人之間的借款合同作出書面訂立的強制性要求。在實踐中,由于借貸主體法律意識淡薄、交易的法律手續不完備等原因,自然人之間的借貸行為往往也不會簽訂正式的書面借款合同,而是通過出借人或借款人出具相應的債權憑證記錄借款事實。根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱《民間借貸規定》)第十五條之精神,首先,應當肯定債權憑證作為直接證據對借貸關系的初步證明力。一份真實完整的借款憑證,通常可以推定借貸合意的成立和借貸款項的交付。其次,一旦借款人對借貸關系的存在提出異議,債權憑證的初步證明力即被推翻。在沒有證據證明借款已經實際交付的情況下,借貸關系無法單獨憑借債權憑證予以確認,此時要依靠法官的內心確信,結合相關事實和要素綜合判斷借貸事實是否發生。

不同債權憑證的證明內容與證明程度

司法實踐中最常見的是借據、收據和欠條三種不同的債權憑證,這三者的證明內容和證明程度各有不同。

1.借據。

借據是表明債權債務關系的書面憑證,一般由借款人簽字蓋章后向出借人出具,是借貸雙方成立借貸法律關系的直接證明。按照通常的交易習慣,借據是在借款交付時,由借款人向出借人出具,并在借款歸還后由借款人取回、銷毀或以出具收條的方式予以作廢。無論從內容上或是性質上看,借據都是最接近于借款合同的債權憑證,對借貸合意具有最完整的證明效力。

2.收據。

收據是表明收到他人交付錢款的書面憑證,通常由收款人出具。在民間借貸關系中,收據除了在借款人收到借款時出具,從而作為出借人主張償還借款的證據外,還可能在借款人歸還借款時由出借人出具,從而作為借款人抗辯借款已經實際償還的證據。因此,收據從內容上和性質上看,都更加強調款項的實際交付而非雙方之間的借貸合意。當事人僅憑收據提起民間借貸訴訟的,人民法院還需進一步審查借貸合意是否真實存在。

3.欠條。

欠條通常是欠款人單方向對方出具的書面憑證。與借據和收據不同,欠條所表明的欠款內容不僅可以基于借貸法律關系,還可能基于買賣、承攬、股權轉讓等其他基礎法律關系。因此,當事人僅憑欠條提起民間借貸訴訟的,人民法院需要對欠條形成的事實基礎進行審查,明確所欠款項是否基于借貸關系。與收據類似,欠條對借貸合意的證明力有所欠缺,需要綜合其他事實與證據,進一步審查。

綜上所述,該三種債權憑證,只有借據具有最接近借款合同的效力,在其真實性得以確認的情況下,通常可以證明完整的借貸合意。而收據和欠條則因更加強調證明款項的實際交付和可能基于多種基礎法律關系的原因,削弱了其對借貸合意的證明效力,此時借貸關系是否成立還需要進一步證明。

案例分析:

民間借貸關系如何認定?

趙某與喻某于2016年認識,喻某系建筑承包商,2017年5月喻某從他人處分包了工程,并具體施工,因喻某為外地人,對轄區不熟悉,故趙某也參與該工程,對該工地施工的挖掘機、商品混凝土、砂石料等用材進行購買、登記和清算。2017年1月13日,趙某通過工商銀行自助終端向喻某賬戶轉款100,000元,同年5月15日趙某又通過工商銀行自助終端向喻某賬戶轉款40,000元,現趙某以向喻某提供借款為由,向法院提起民事訴訟,要求喻某償還140,000元借款及支付逾期利息29,300元。

最高人民法院《關于審理民間借貸案件適用法律若干問題的規定》

第十六條 原告僅依據金融機構的轉賬憑證提起民間借貸訴訟,被告抗辯轉賬系償還雙方之前借款或者其他債務的,被告應當對其主張提供證據證明。被告提供相應證據證明其主張后,原告仍應就借貸關系的成立承擔舉證責任。

最高人民法院《關于民事訴訟證據的若干規定》

第二條 人民法院應當向當事人說明舉證的要求及法律后果,促使當事人在合理期限內積極、全面、正確、誠實地完成舉證。

當事人因客觀原因不能自行收集的證據,可申請人民法院調查收集。

《最高人民法院關于適用<中華人民共和國民事訴訟法>的解釋》

第九十條 當事人對自己提出的訴訟請求所依據的事實或者反駁對方訴訟請求所依據的事實,應當提供證據加以證明,但法律另有規定的除外。

在作出判決前,當事人未能提供證據或者證據不足以證明其事實主張的,由負有舉證證明責任的當事人承擔不利的后果。

本案中,原告并未舉證證明雙方有借款的合意,也未向法庭提供被告向其出示的欠條、借條或者其他能表明借款合意的證明材料,僅憑銀行的轉賬憑證并不能證明雙方存在借款關系。被告出具與原告共同簽字的材料單,辯解雙方存在合伙關系。原告應就給被告轉款的行為,雙方成立借貸關系承擔舉證責任。

未能提供的,應承擔舉證不能的法律后果。

本院依照相關法律規定本院依法駁回原告趙某的訴訟請求。

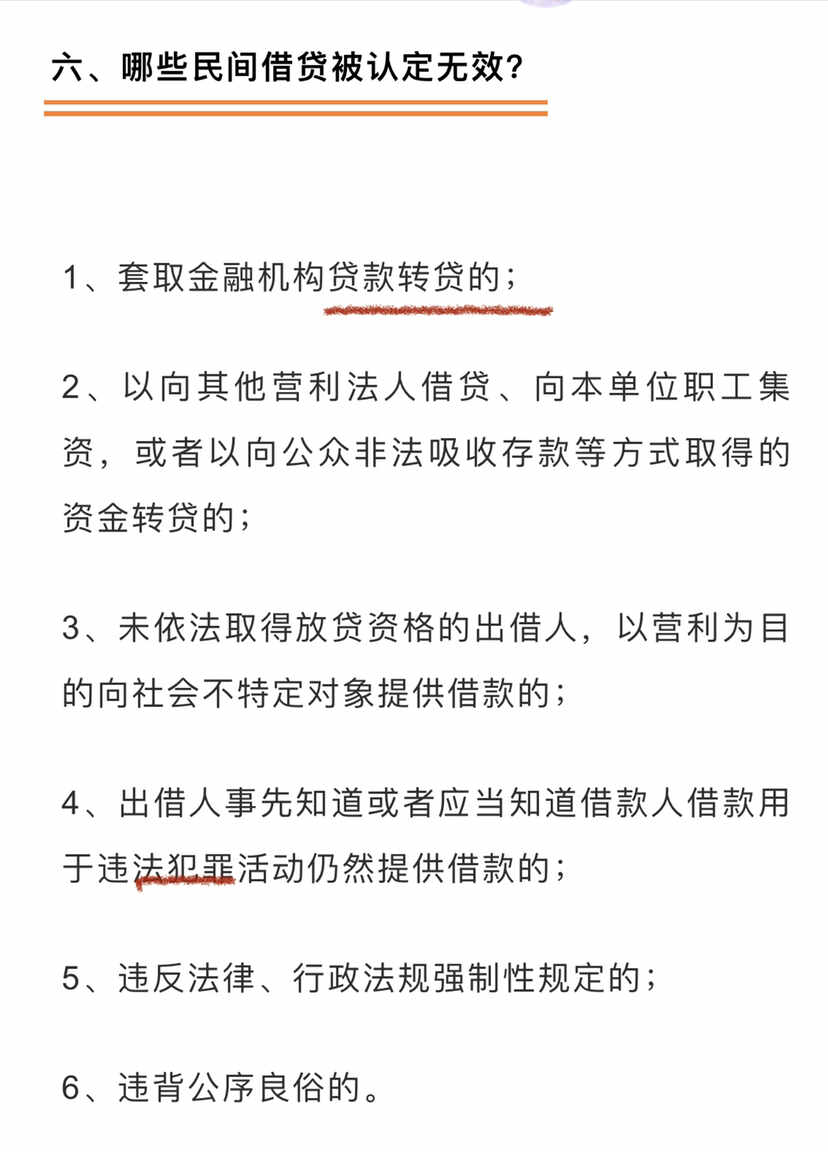

借貸借款合同無效情形有以下幾種:

1.套取銀行等金融機構貸款,然后出借貸款資金。

2.職業放貸人簽訂的借款合同無效。

3.出借人事先知道或者應當知道借款人借款用于違法犯罪活動仍然提供借款的,借款合同無效。

4.名義借款人簽署的借款合同無效。

除了利率問題,民間借貸的認定還需要考慮借貸關系的證據。《合同法》規定,借貸雙方應有明確的書面合同或其他證據來證明借貸關系的存在。如果沒有書面合同或有效證據,法院可能難以支持借款人的權利主張。

對于大額民間借貸,律師還會建議出借人進行風險評估。例如,了解借款人的信用歷史和償還能力,以及是否有足夠的擔保措施。這些步驟有助于確保借貸雙方的合法權益得到保護。

在處理民間借貸糾紛時,律師通常會從以下幾個方面進行判斷:

1. 是否有合法有效的借貸合同;

2. 利率是否符合法律規定;

3. 雙方是否存在真實意愿表示;

4. 借貸行為是否違反公序良俗;

5. 是否存在違法所得或非法占有的意圖。

民間借貸作為一種常見的融資途徑,在促進經濟發展方面發揮著重要作用。然而,鑒于其中可能涉及的復雜法律問題,建議廣大讀者在進行民間借貸之前,務必仔細考慮并咨詢專業律師的意見。如果遇到法律實務問題,建議咨詢律總管本頁面專業律師,以保障您的權益得到有效維護。

點贊

點贊

收藏

收藏