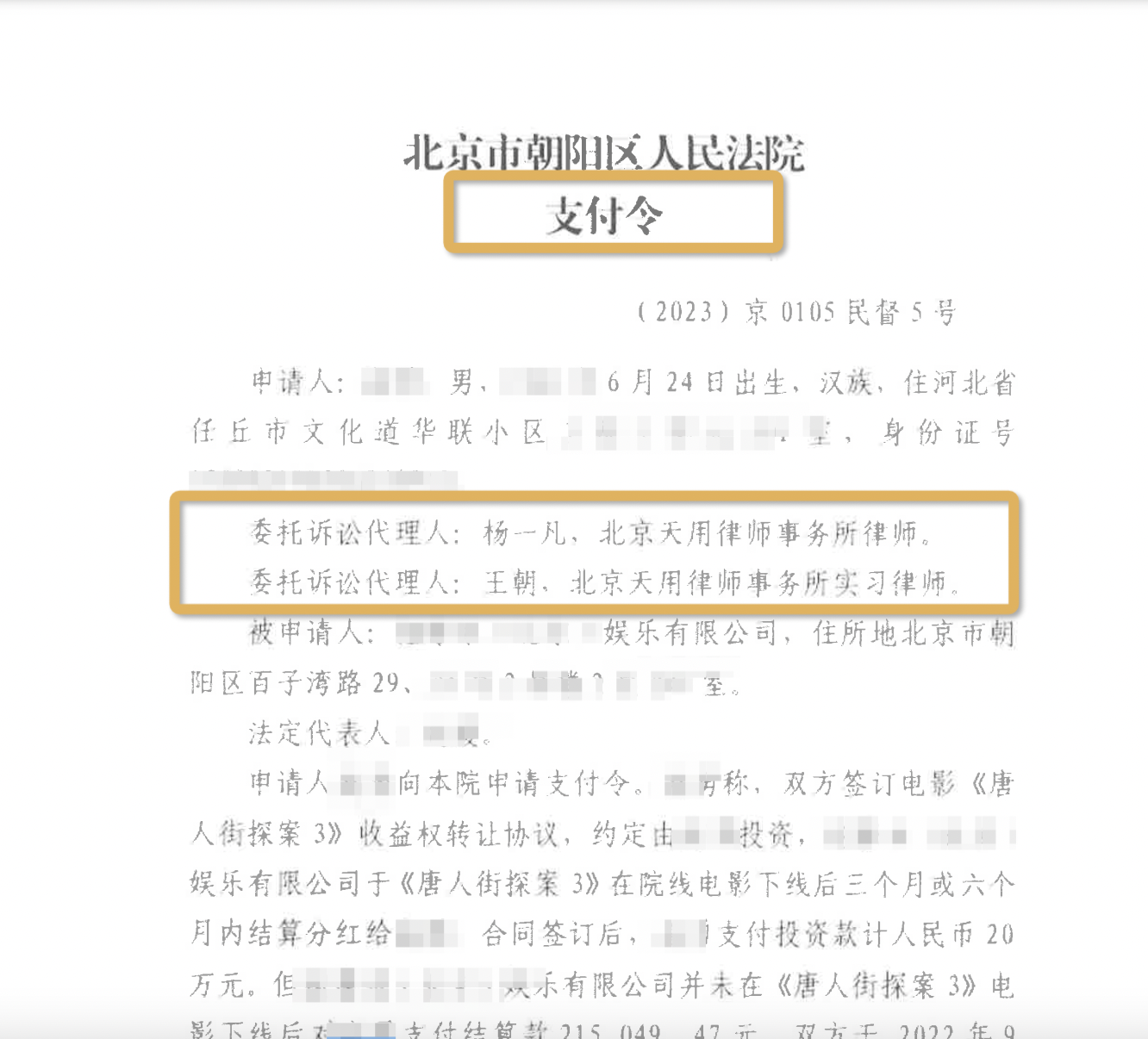

.png)

轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的

楊一凡律師2022.01.2480人閱讀

楊一凡律師2022.01.2480人閱讀

導(dǎo)讀:

轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的對(duì)于除金融資產(chǎn)管理公司以外的其他一般企業(yè)而言這類業(yè)務(wù)并不常發(fā)生。從公司財(cái)務(wù)角度看債權(quán)轉(zhuǎn)讓的經(jīng)濟(jì)動(dòng)因1、應(yīng)收款項(xiàng)是信用的標(biāo)志?債權(quán)轉(zhuǎn)讓是企業(yè)爭(zhēng)取主動(dòng)的表現(xiàn)。或者母子公司之間為了更好地盤活營(yíng)運(yùn)資金實(shí)施的債權(quán)轉(zhuǎn)讓。那么轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的對(duì)于除金融資產(chǎn)管理公司以外的其他一般企業(yè)而言這類業(yè)務(wù)并不常發(fā)生。從公司財(cái)務(wù)角度看債權(quán)轉(zhuǎn)讓的經(jīng)濟(jì)動(dòng)因1、應(yīng)收款項(xiàng)是信用的標(biāo)志?債權(quán)轉(zhuǎn)讓是企業(yè)爭(zhēng)取主動(dòng)的表現(xiàn)。或者母子公司之間為了更好地盤活營(yíng)運(yùn)資金實(shí)施的債權(quán)轉(zhuǎn)讓。關(guān)于轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的的法律問(wèn)題,大律網(wǎng)小編為大家整理了債權(quán)債務(wù)律師相關(guān)的法律知識(shí),希望能幫助大家。

轉(zhuǎn)讓后公司債權(quán)債務(wù)處理思路是怎樣的

對(duì)于除金融資產(chǎn)管理公司以外的其他一般企業(yè)而言這類業(yè)務(wù)并不常發(fā)生。對(duì)其性質(zhì)可能有不同的理解因而會(huì)計(jì)處理也會(huì)有所差異。常見的有以下五種處理方法

1、如果尚未到約定的收款期限原債權(quán)人急于取得貨幣資金公司是為了幫其解決資金問(wèn)題理解為原債權(quán)人貼現(xiàn)收款權(quán)利類似于應(yīng)收票據(jù)貼現(xiàn)。所支付金額與未來(lái)收款金額的差額為貼現(xiàn)利息。

2、如果已經(jīng)超過(guò)約定的收款期限債務(wù)人暫時(shí)無(wú)力償付公司是為了幫債務(wù)人解決不能償付到期債務(wù)問(wèn)題約定延期收款則相當(dāng)于未來(lái)收款權(quán)利的折現(xiàn)。企業(yè)按實(shí)際利率法確認(rèn)應(yīng)收的利息費(fèi)用計(jì)入損益。

3、如果公司目的是為了從該項(xiàng)業(yè)務(wù)中營(yíng)利這種情況下預(yù)計(jì)該筆應(yīng)收賬款的收回具有一定的風(fēng)險(xiǎn)換句話說(shuō)所涉及150萬(wàn)元預(yù)計(jì)不能全額收回。企業(yè)可以考慮以應(yīng)收賬款的公允價(jià)值入賬將其公允價(jià)值與所支付對(duì)價(jià)100萬(wàn)元之間的差額記入當(dāng)期損益(營(yíng)業(yè)外收入)。應(yīng)收債權(quán)的公允價(jià)值是應(yīng)收債權(quán)的最佳估計(jì)收款額的現(xiàn)值(比如130萬(wàn)元)。

4、如果更多考慮謹(jǐn)慎性原則企業(yè)也可以按所支付100萬(wàn)元確認(rèn)應(yīng)收債權(quán)并作備查記錄實(shí)際收到金額大于100萬(wàn)元以及所發(fā)生收款費(fèi)用的部分確認(rèn)為當(dāng)期損益。還有似可按150萬(wàn)元登記應(yīng)收賬款同時(shí)將50萬(wàn)元差額記為資產(chǎn)減值準(zhǔn)備后續(xù)處理同前。

5、將該項(xiàng)業(yè)務(wù)視為一項(xiàng)融資業(yè)務(wù)以最佳估計(jì)收款額的現(xiàn)值作為公允價(jià)值確認(rèn)應(yīng)收債權(quán)將其公允價(jià)值與實(shí)際付款額(100萬(wàn)元)之間的差額記為未實(shí)現(xiàn)融資收益分期確認(rèn)收益計(jì)入營(yíng)業(yè)外收入。實(shí)際收款額超過(guò)最佳估計(jì)收款額的部分確認(rèn)為營(yíng)業(yè)外收入。

從公司財(cái)務(wù)角度看債權(quán)轉(zhuǎn)讓的經(jīng)濟(jì)動(dòng)因

1、應(yīng)收款項(xiàng)是信用的標(biāo)志?隨著市場(chǎng)競(jìng)爭(zhēng)的加劇和規(guī)范?信用范圍會(huì)進(jìn)一步擴(kuò)大?應(yīng)收款項(xiàng)的轉(zhuǎn)讓成為現(xiàn)實(shí)的會(huì)計(jì)事項(xiàng)。

2、交易的擴(kuò)大使企業(yè)間相互持有債權(quán)的現(xiàn)象更加普遍?相持的結(jié)果?一方面使企業(yè)缺乏現(xiàn)金流量?資金運(yùn)轉(zhuǎn)困難?另一方面影響企業(yè)信譽(yù)?進(jìn)而阻礙正常業(yè)務(wù)的開展。從會(huì)計(jì)角度分析?應(yīng)收賬款持有的時(shí)間越長(zhǎng)?累積金額越大?發(fā)生壞賬的可能性就越大。為了更理性地面對(duì)交易和競(jìng)爭(zhēng)?相持的雙方和各方?勢(shì)必通過(guò)談判協(xié)議將債權(quán)進(jìn)行重組和轉(zhuǎn)讓。

3、應(yīng)收款項(xiàng)屬于企業(yè)資產(chǎn)?具有可支付性。為了更好更有效地利用經(jīng)濟(jì)資源?債權(quán)轉(zhuǎn)讓是企業(yè)爭(zhēng)取主動(dòng)的表現(xiàn)。

4、有時(shí)候債權(quán)轉(zhuǎn)讓是企業(yè)和企業(yè)集團(tuán)運(yùn)作資金的策略之一。比如用應(yīng)收賬款抵押融資?或者母子公司之間為了更好地盤活營(yíng)運(yùn)資金實(shí)施的債權(quán)轉(zhuǎn)讓。

點(diǎn)贊

點(diǎn)贊

收藏

收藏