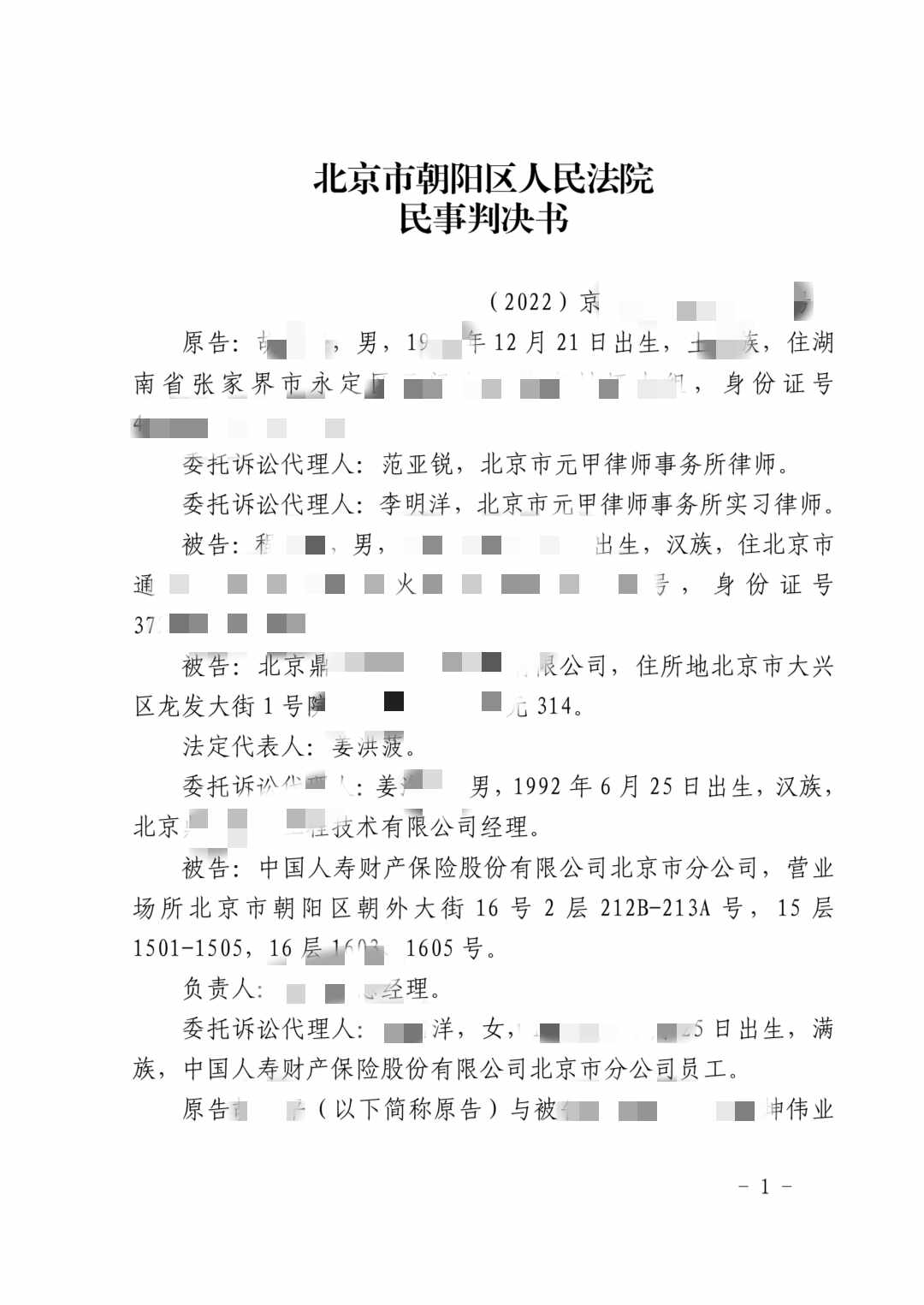

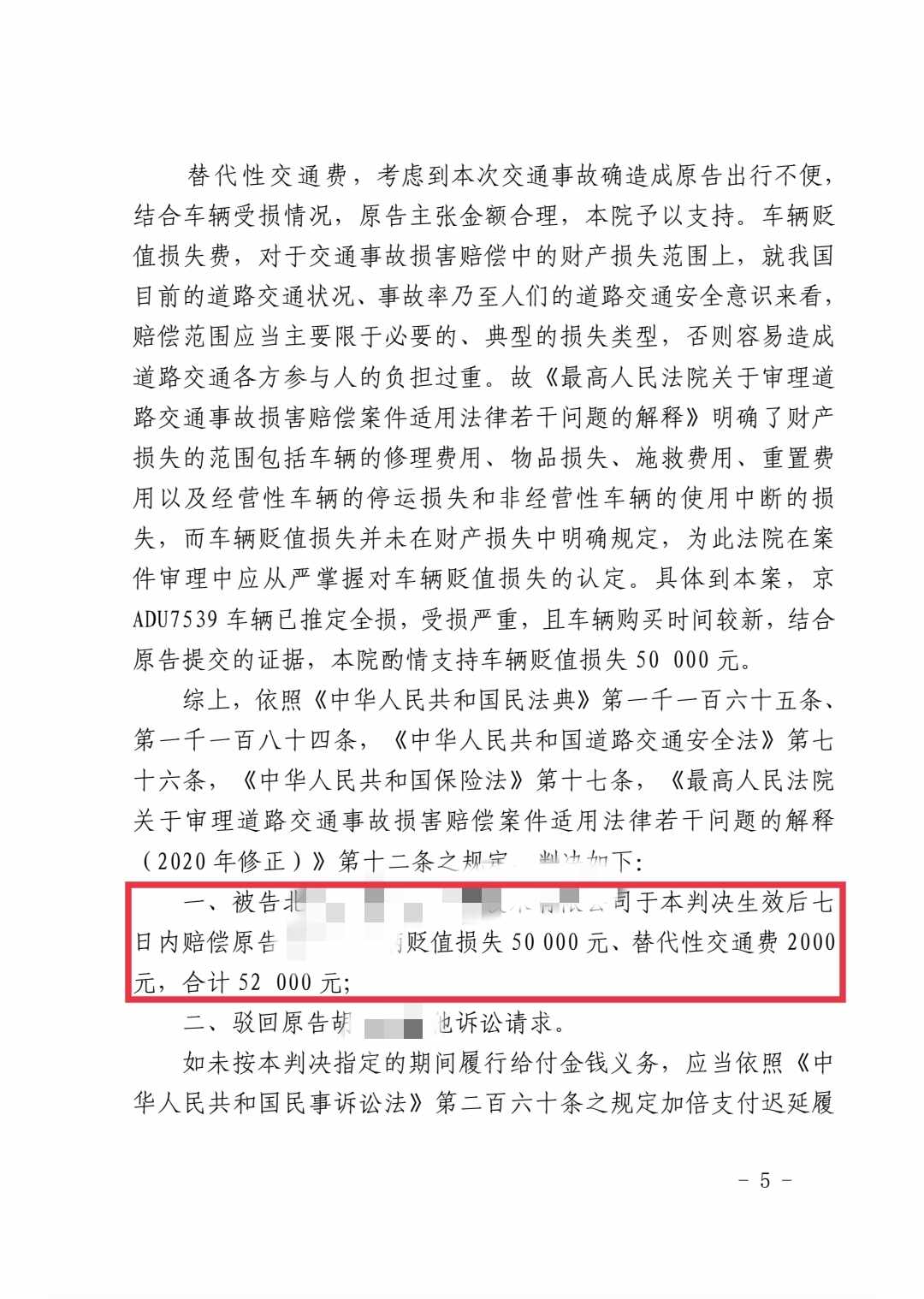

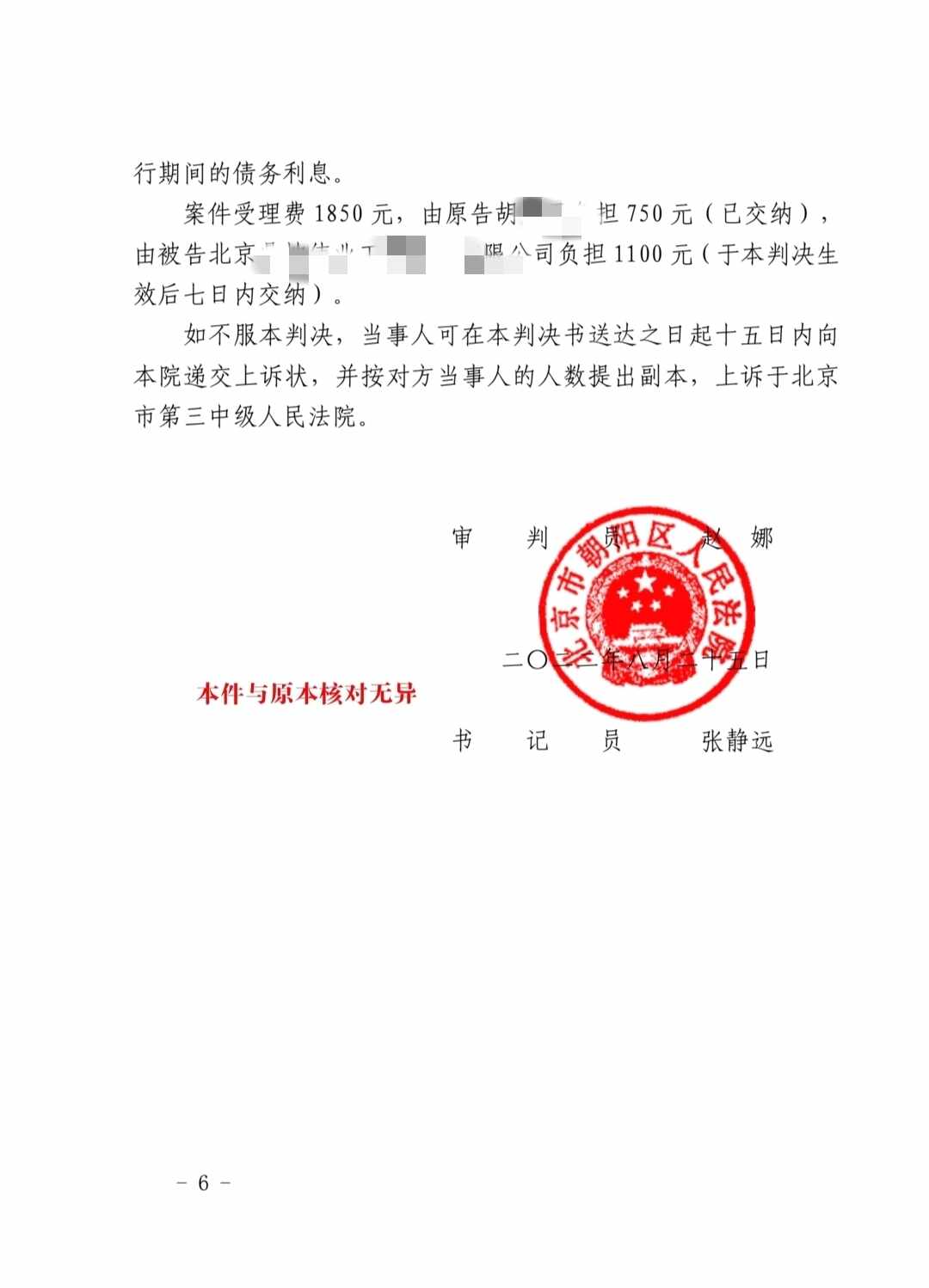

.png)

駕駛員撞死父親 保險公司休想拒賠

李孟陽律師2021.12.05397人閱讀

李孟陽律師2021.12.05397人閱讀

導讀:

駕駛員撞死自己的父親,保險公司該不該賠?法院一審判決中國人民財產保險公司的關于“駕駛員及其家庭成員人身傷亡保險公司不予賠償”的免責條款無效,判令保險公司賠付車主萬洪偉第三者責任險73104元。無奈之下,萬洪偉將銅梁支公司告到法院,要求法院判令保險公司賠付73104元的責任險。據保險公司稱,制定該免責條款旨在防止“道德風險”,即駕駛員有可能故意撞傷家屬,騙取賠償金。為此,保險公司請求駁回原告的全部訴訟請求。將駕駛員的家庭成員排除在責任保險外,違背了責任險設立的目的,屬不合理分配危險責任。那么駕駛員撞死父親。大律網小編為大家整理如下相關知識,希望能幫助大家。

駕駛員撞死自己的父親,保險公司該不該賠?法院一審判決中國人民財產保險公司的關于“駕駛員及其家庭成員人身傷亡保險公司不予賠償”的免責條款無效,判令保險公司賠付車主萬洪偉第三者責任險73104元。無奈之下,萬洪偉將銅梁支公司告到法院,要求法院判令保險公司賠付73104元的責任險。據保險公司稱,制定該免責條款旨在防止“道德風險”,即駕駛員有可能故意撞傷家屬,騙取賠償金。為此,保險公司請求駁回原告的全部訴訟請求。將駕駛員的家庭成員排除在責任保險外,違背了責任險設立的目的,屬不合理分配危險責任。關于駕駛員撞死父親的法律問題,大律網小編為大家整理了交通事故律師相關的法律知識,希望能幫助大家。

駕駛員撞死自己的父親,保險公司該不該賠?近日這起備受社會關注的汽車保險合同案在四川彭州市人民法院宣判。法院一審判決中國人民財產保險公司的關于“駕駛員及其家庭成員人身傷亡保險公司不予賠償”的免責條款無效,判令保險公司賠付車主萬洪偉第三者責任險73104元。該判決在全國尚屬首例。

2003年9月,萬洪偉購買一輛貨車后,花3090元在中國人民財產保險股份有限公司銅梁支公司(以下簡稱銅梁支公司)購買車輛責任險,保險最高賠付險額為20萬元。隨后,萬洪偉雇請肖勇兵跑運輸。去年4月21日,因汽車發生故障,肖勇兵請其父肖開正修車。檢修時,該車突然失控,把肖開正碾壓成重傷,后不治身亡。事發后,銅梁支公司在向萬洪偉賠付8625元車輛損失險后,拒絕賠付責任險(即肖開正死亡賠償費),理由是公司與萬洪偉簽訂的車輛責任保險條款第6條明確規定:“被保險車輛造成本車駕駛員及家庭成員的人身傷亡,所有或者代管的財產損失都不在賠付之列。”無奈之下,萬洪偉將銅梁支公司告到法院,要求法院判令保險公司賠付73104元的責任險。

據保險公司稱,制定該免責條款旨在防止“道德風險”,即駕駛員有可能故意撞傷家屬,騙取賠償金。合同中的免責條款是按照國際通行規則制定的,并經保監會批準,并非為“霸王格式”條款。為此,保險公司請求駁回原告的全部訴訟請求。

法院經審理認為,本案的免責條款是保險公司為了重復使用而預先擬定的,保險公司在訂立合同時未與萬洪偉協商,就將本車駕駛人員的家庭成員排除在責任險第四條之外的格式條款。該免責條款與責任險向受害的第三人提供基本保障的本意相沖突,違反了法律關于民事活動應當遵循公平互利的原則。

同時,依據國際通行的保險理念,保險合同中的保險人是第一者,被保險人是第二者,其余所有人均屬第三者。責任險旨在確保第三人因意外事故受到損害時能夠從保險人處獲取救濟,其含義并未將保險車輛駕駛人員的家庭成員排除在外。將駕駛員的家庭成員排除在責任保險外,違背了責任險設立的目的,屬不合理分配危險責任。

另外,責任險是為不特定的第三人利益而訂立的合同,并未將被保險人或保險車輛駕駛人員的家庭成員排除在外。如果將上述人員排斥在外,那么就違背了社會以人為本、尊重人的生命價值的基本理念。而就案件事實而言,本案排除了道德風險存在的可能,作為肇事者本身并未獲得賠償,與侵權行為法理論不相悖。根據合同法與保險法的相關規定,該免責條款無效。此外,該免責條款無效并不影響與本案有關的其他部分合同條款的有效性。據此,法院遂做出前述判決。

點贊

點贊

收藏

收藏