.png)

民法典中個稅撫養子女按什么標準扣

王熙律師2022.02.18805人閱讀

王熙律師2022.02.18805人閱讀

導讀:

《個人所得稅專項附加扣除暫行辦法》第五條 納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。年滿3歲至小學入學前處于學前教育階段的子女,按本條第一款規定執行。負擔兩個以上子女撫育的,比例可適當提高,但一般不得超過月收入的50%。那么民法典中個稅撫養子女按什么標準扣。大律網小編為大家整理如下相關知識,希望能幫助大家。

《個人所得稅專項附加扣除暫行辦法》第五條 納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。年滿3歲至小學入學前處于學前教育階段的子女,按本條第一款規定執行。負擔兩個以上子女撫育的,比例可適當提高,但一般不得超過月收入的50%。關于民法典中個稅撫養子女按什么標準扣的法律問題,大律網小編為大家整理了婚姻家庭律師相關的法律知識,希望能幫助大家。

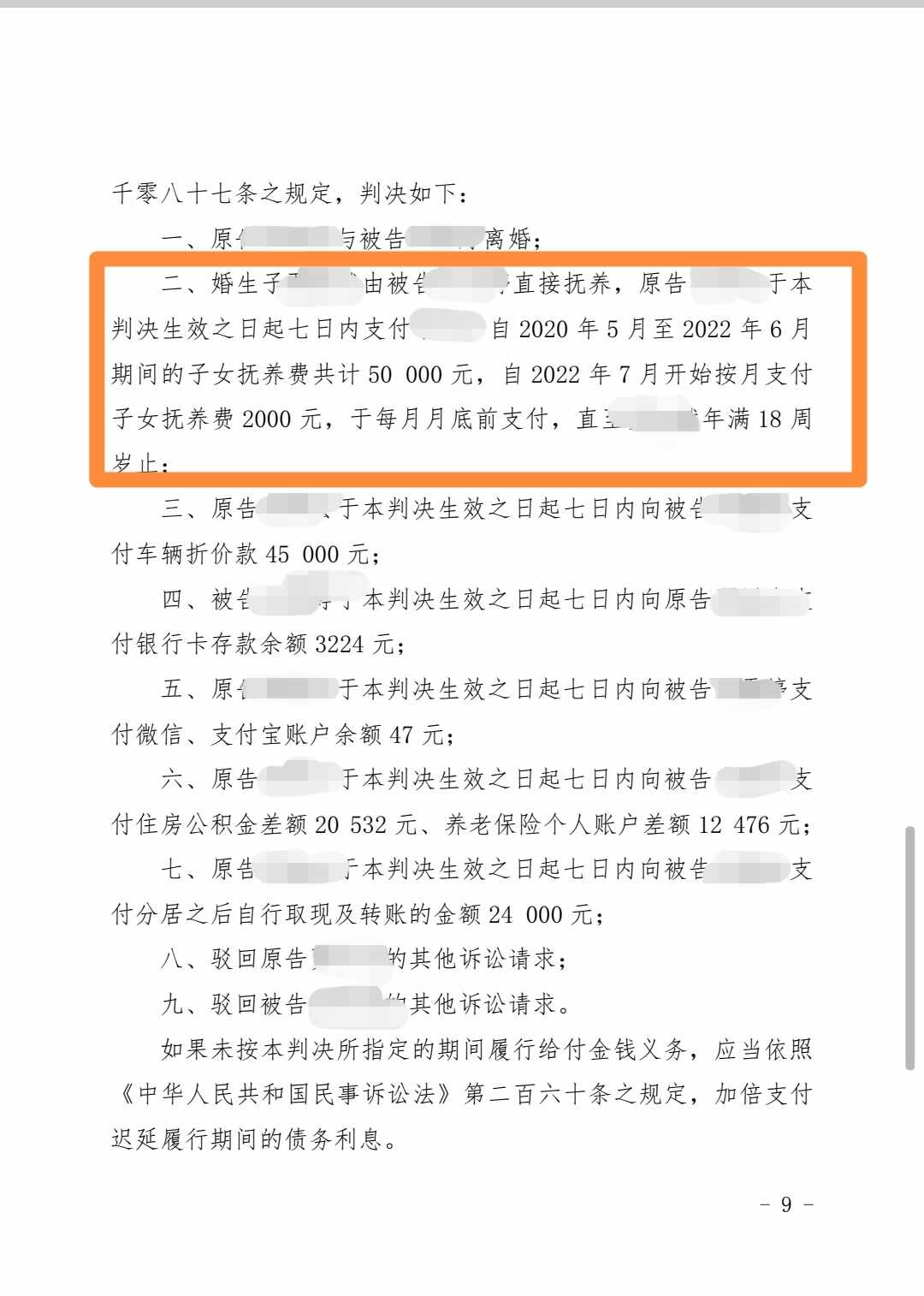

一、民法典中個稅撫養子女按什么標準扣

民法典對個稅撫養子女按什么標準扣沒有規定,而依據《個人所得稅專項附加扣除暫行辦法》規定,撫養子女的專項扣除可以按100%由一方扣除。

《個人所得稅專項附加扣除暫行辦法》

第五條 納稅人的子女接受全日制學歷教育的相關支出,按照每個子女每月1000元的標準定額扣除。

學歷教育包括義務教育(小學、初中教育)、高中階段教育(普通高中、中等職業、技工教育)、高等教育(大學專科、大學本科、碩士研究生、博士研究生教育)。

年滿3歲至小學入學前處于學前教育階段的子女,按本條第一款規定執行。

第六條 父母可以選擇由其中一方按扣除標準的100%扣除,也可以選擇由雙方分別按扣除標準的50%扣除,具體扣除方式在一個納稅年度內不能變更。

第七條 納稅人子女在中國境外接受教育的,納稅人應當留存境外學校錄取通知書、留學簽證等相關教育的證明資料備查。

二、離婚撫養費怎么計算

撫養費應由子女生活費、教育費、醫療費等費用組成。

在具體實踐中,在確定子女撫養費的要從以下幾方面給予考慮:

1、子女實際需要;

2、父母雙方的負擔能力;

3、當地的實際生活水平。由于社會分工不同,當事人的工作情況也不同。

從有無固定收入來看可以分成以下的類型:

1、有固定收入的,撫養費數目一般可按照收入的20%-30%。負擔兩個以上子女撫育的,比例可適當提高,但一般不得超過月收入的50%。在這里,工資總額應包括工資、較固定的獎金等。(不能只憑工資單的數額確定總額。對于那些有虛報、瞞報,另一方可以申請法院調查,以此來確定數目。)

2、無固定收入的,撫育費的數目可依當年的收入或同行業的年平均收入,其比例同第一點相同。

3、對于存在特殊情況的,如私營企業主,子女殘疾的,應適當考慮增加或減少;應以子女的實際生活需要為準線。

點贊

點贊

收藏

收藏