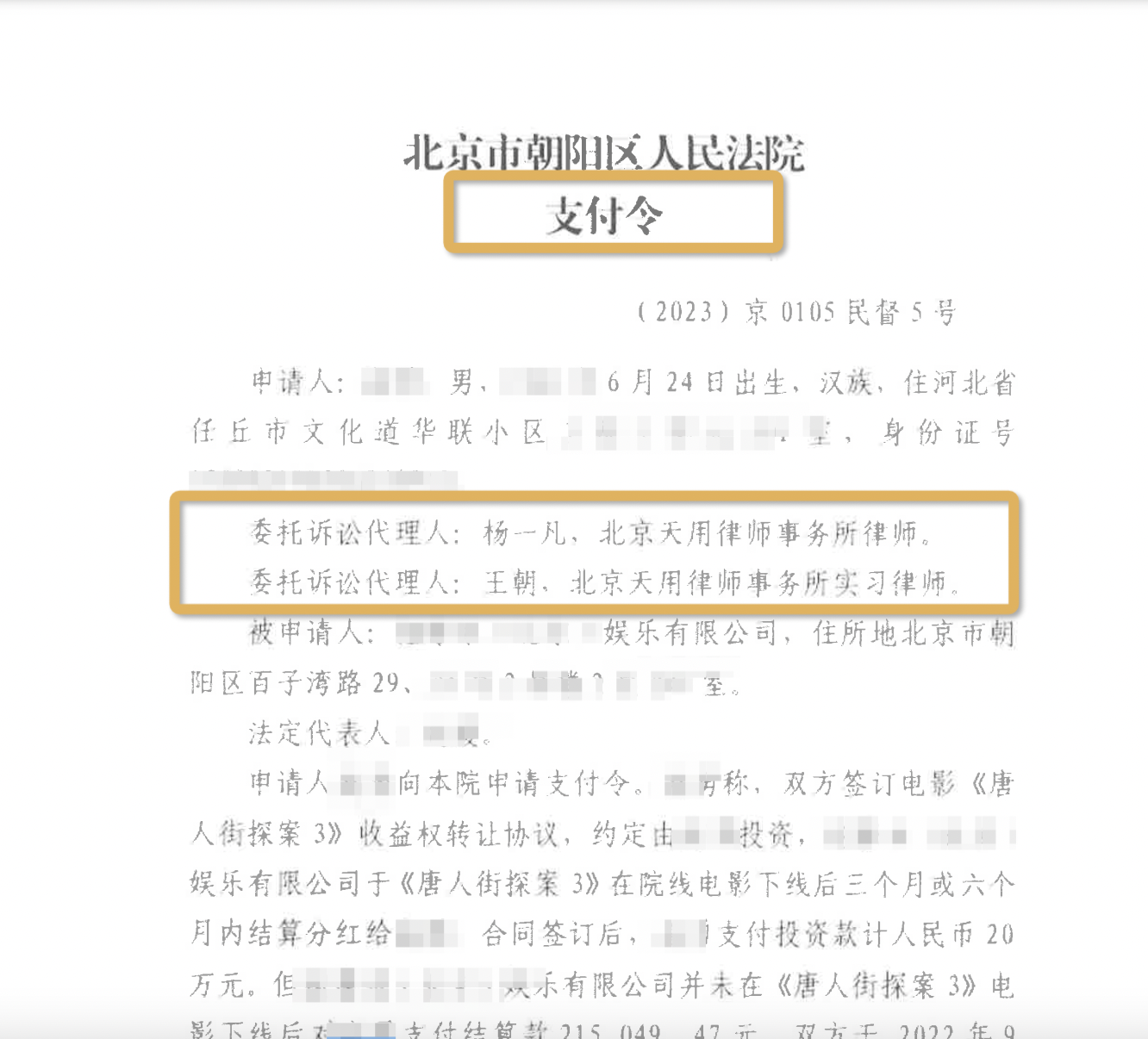

.png)

預(yù)付賬款的支付方式是怎樣的以及預(yù)付賬款賬務(wù)處理

陳明月律師2022.02.091015人閱讀

陳明月律師2022.02.091015人閱讀

導(dǎo)讀:

預(yù)付賬款是企業(yè)按照購貨合同規(guī)定,預(yù)先以貨幣資金或貨幣等價(jià)物支付供應(yīng)單位的貨款,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等,針對(duì)這個(gè)問題下面催天下小編為大家詳細(xì)解答。借方登記企業(yè)向供貨商預(yù)付的貨款,貸方登記企業(yè)收到所購物品應(yīng)結(jié)轉(zhuǎn)的預(yù)付貨款,預(yù)付賬款的主要賬務(wù)處理①企業(yè)因購貨而預(yù)付的款項(xiàng),借記本科目,貸記銀行存款等科目。借:原材料50000應(yīng)交稅費(fèi)應(yīng)交增值稅8500貸:預(yù)付賬款乙公司58500借:預(yù)付賬款乙公司33500貸:銀行存款33500以上就是對(duì)此問題的具體闡述,希望能幫助到大家。那么預(yù)付賬款的支付方式是怎樣的以及預(yù)付賬款賬務(wù)處理。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

預(yù)付賬款是企業(yè)按照購貨合同規(guī)定,預(yù)先以貨幣資金或貨幣等價(jià)物支付供應(yīng)單位的貨款,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等,針對(duì)這個(gè)問題下面催天下小編為大家詳細(xì)解答。借方登記企業(yè)向供貨商預(yù)付的貨款,貸方登記企業(yè)收到所購物品應(yīng)結(jié)轉(zhuǎn)的預(yù)付貨款,預(yù)付賬款的主要賬務(wù)處理①企業(yè)因購貨而預(yù)付的款項(xiàng),借記本科目,貸記銀行存款等科目。借:原材料50000應(yīng)交稅費(fèi)應(yīng)交增值稅8500貸:預(yù)付賬款乙公司58500借:預(yù)付賬款乙公司33500貸:銀行存款33500以上就是對(duì)此問題的具體闡述,希望能幫助到大家。關(guān)于預(yù)付賬款的支付方式是怎樣的以及預(yù)付賬款賬務(wù)處理的法律問題,大律網(wǎng)小編為大家整理了債權(quán)債務(wù)律師相關(guān)的法律知識(shí),希望能幫助大家。

預(yù)付賬款是企業(yè)按照購貨合同規(guī)定,預(yù)先以貨幣資金或貨幣等價(jià)物支付供應(yīng)單位的貨款,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等,針對(duì)這個(gè)問題下面催天下小編為大家詳細(xì)解答。

企業(yè)應(yīng)按供應(yīng)單位設(shè)置明細(xì)賬戶。借方登記企業(yè)向供貨商預(yù)付的貨款,貸方登記企業(yè)收到所購物品應(yīng)結(jié)轉(zhuǎn)的預(yù)付貨款,

預(yù)付賬款的主要賬務(wù)處理

①企業(yè)因購貨而預(yù)付的款項(xiàng),借記本科目,貸記銀行存款等科目。

②收到所購物資,按應(yīng)計(jì)入購入物資成本的金額,借記材料采購或原材料、庫存商品等科目,按應(yīng)支付的金額,貸記本科目。

③補(bǔ)付的款項(xiàng),借記本科目,貸記銀行存款等科目;退回多付的款項(xiàng)做相反的會(huì)計(jì)分錄。

④涉及增值稅進(jìn)項(xiàng)稅額的,還應(yīng)進(jìn)行相應(yīng)的處理。

期末借方余額反映企業(yè)向供貨單位預(yù)付而尚未發(fā)出貨物的預(yù)付貨款;期末貸方余額反映企業(yè)尚未補(bǔ)付的反映企業(yè)尚未補(bǔ)付的款項(xiàng)。

[例]甲公司向乙公司采購材料5000噸,單價(jià)10元,所需支付的款項(xiàng)總額50000元。按照合同規(guī)定向乙公司預(yù)付貨款的50%,驗(yàn)收貨物后補(bǔ)付其余款項(xiàng)。

甲公司應(yīng)作如下會(huì)計(jì)處理:

(1)預(yù)付50%的貨款時(shí):

借:預(yù)付賬款乙公司25000

貸:銀行存款25000

(2)收到乙公司發(fā)來的5000噸材料,驗(yàn)收無誤,增值稅專用發(fā)票記載的貨款為50000元。增值稅額為8500元。甲公司以銀行存款補(bǔ)付所欠款項(xiàng)33500元。

借:原材料50000

應(yīng)交稅費(fèi)應(yīng)交增值稅(進(jìn)項(xiàng)稅額)8500

貸:預(yù)付賬款乙公司58500

借:預(yù)付賬款乙公司33500

貸:銀行存款33500

以上就是對(duì)此問題的具體闡述,希望能幫助到大家。

點(diǎn)贊

點(diǎn)贊

收藏

收藏