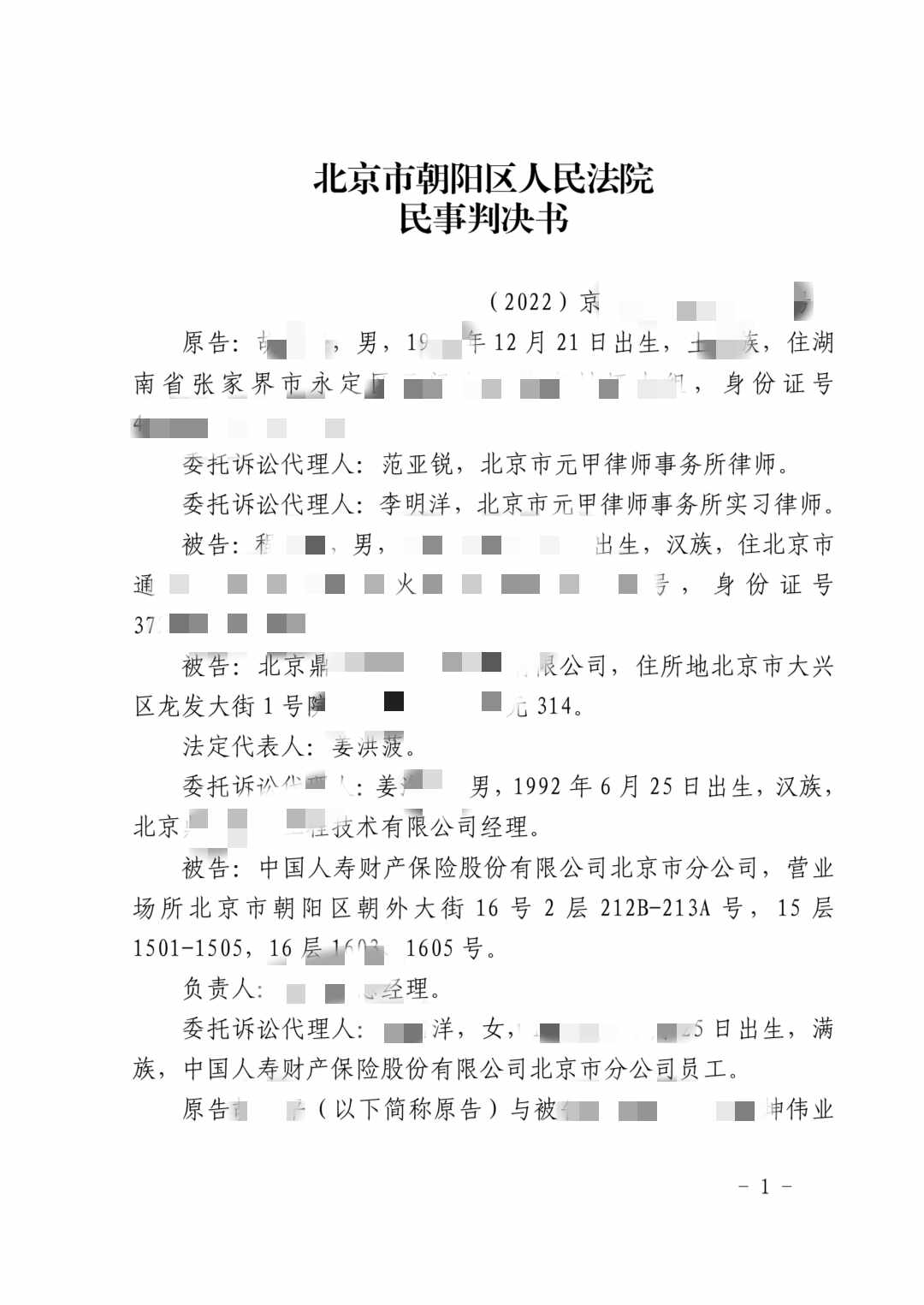

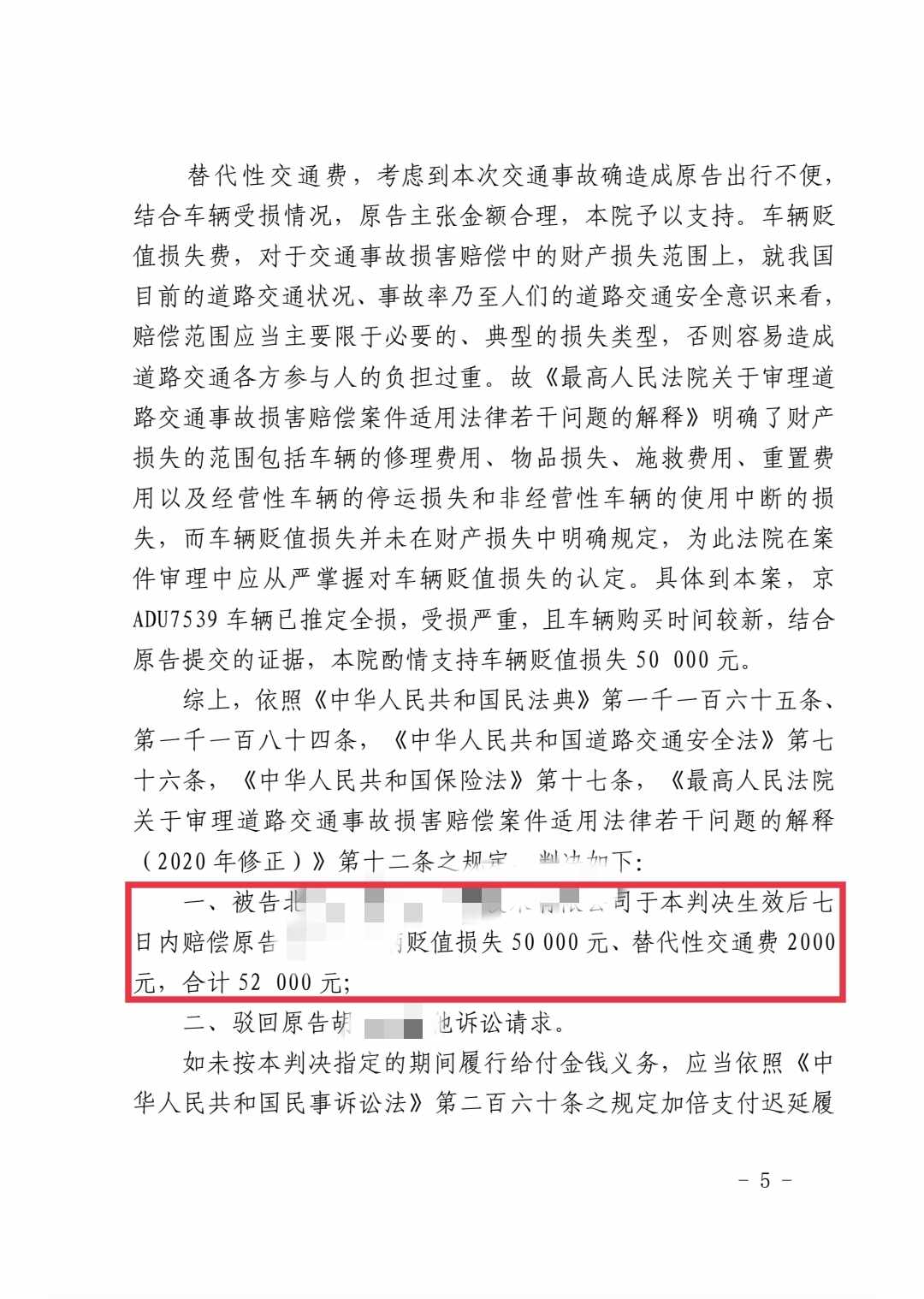

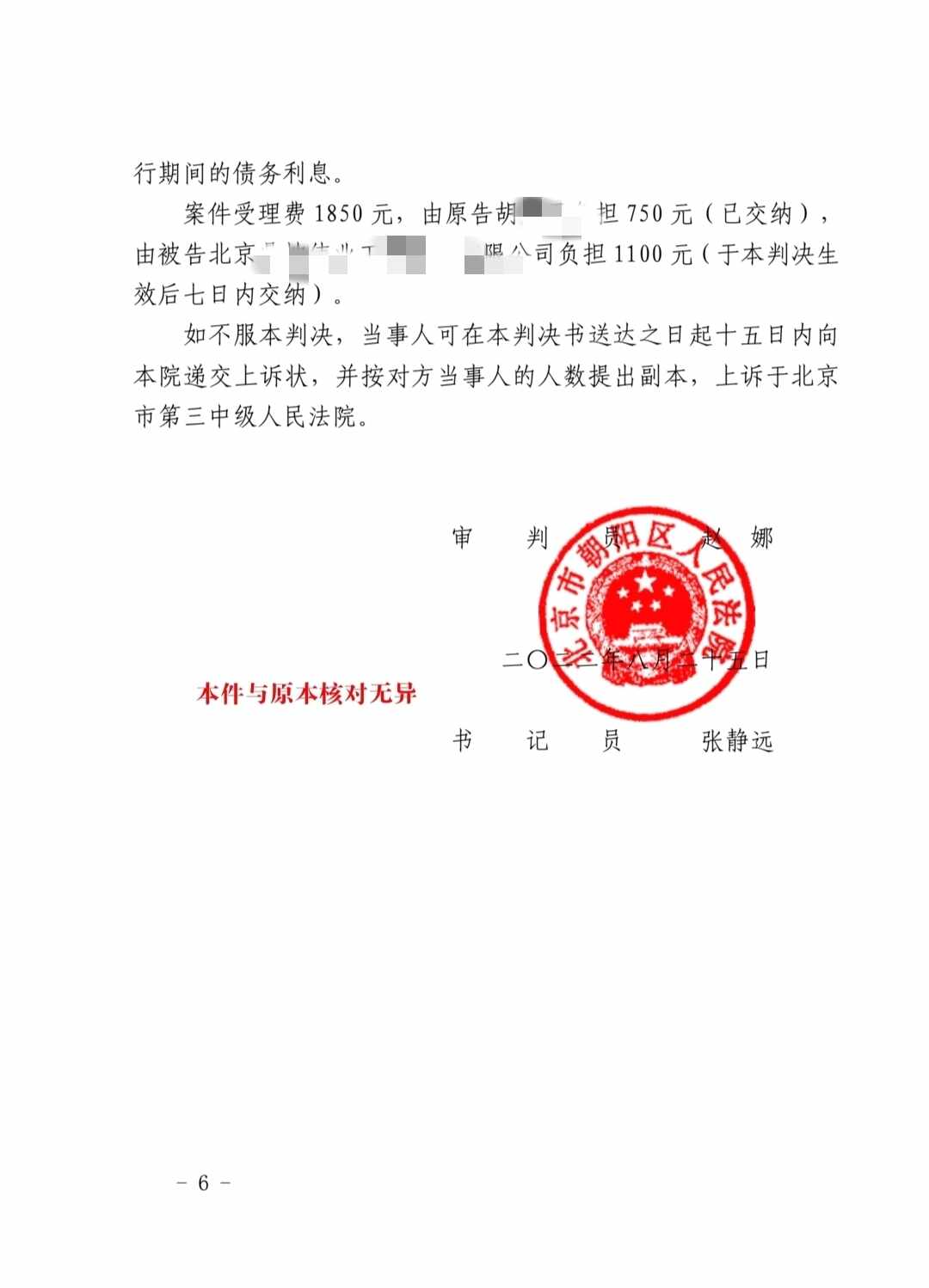

.png)

保險車輛索賠時應提供哪些單證,車險拒賠的情形有哪些

翁玉素律師2022.01.27180人閱讀

翁玉素律師2022.01.27180人閱讀

導讀:

其次特殊提醒車主保戶請務必在車輛修復或事故結案三個月內將以上索賠單證交于保險公司理賠人員。同時與現代機動車輛保險不同的是在汽車保險的初期是以汽車的第三者責任險為主險的并逐步擴展到車身的碰撞損失等風險。那么保險車輛索賠時應提供哪些單證,車險拒賠的情形有哪些。大律網小編為大家整理如下相關知識,希望能幫助大家。

其次特殊提醒車主保戶請務必在車輛修復或事故結案三個月內將以上索賠單證交于保險公司理賠人員。同時與現代機動車輛保險不同的是在汽車保險的初期是以汽車的第三者責任險為主險的并逐步擴展到車身的碰撞損失等風險。關于保險車輛索賠時應提供哪些單證,車險拒賠的情形有哪些的法律問題,大律網小編為大家整理了交通事故律師相關的法律知識,希望能幫助大家。

一、保險車輛索賠時應提供哪些單證

作為一名參加了機動車輛保險的車主保戶如何才能在發生交通事故后及時有效地進行索賠?

首先當您的車輛發生交通事故后應及時向事故發生地交通管理部門報案同時通知所投保的保險公司填寫出險通知書保護好第一現場采取合理的施救措施協助保險理陪人員查檢出險車輛。

索賠時一是如果屬單方責任事故沒有人員傷亡應當提供以下單證出險通知書(蓋章或簽字)出險證明(交通管理部門蓋章)修車發票原始件修理發票原始件修理、更換部件清單其它必要的證明或費用收據原件。二是如果涉及車損和人身傷亡事故的除以上證明外還應提供以下單證傷者診斷證明(縣級(含)以上醫院)殘疾者評殘法醫鑒定證明死亡者死亡證明搶救、治療費收據事故責任認定書事故調解書傷亡者工資收入證明家庭情況證明(派出所蓋章)及保險公司針對特殊情況要求的其它必要的證明。三是如果代為查勘的還應提供下列單證代查勘委托書、修車協議、事故照片及保險公司針對特殊情況要求的其它必要的證明。四是保險車輛發生非道路交通事故后應及時向當地公安派出所報案并通知保險公司。應提交以下單證出險通知書、事故照片、出險證明(派出所蓋章)調解書各種必要的證明或費用收據原件。

其次特殊提醒車主保戶請務必在車輛修復或事故結案三個月內將以上索賠單證交于保險公司理賠人員。否則保險公司將不負責賠償。對向保險公司提供的索賠單證、項目、印章必須齊全書寫規范、數額計算必須準確內容必須真實、合法、有效。若手續齊備后保險公司應在10天內一次結案賠償。領取賠款時請您攜帶公章、車主或領款人身份等有效證件進行辦理。

最后對于酒后駕車、無證駕車、無有效駕駛證、檢驗不合格車輛、保險車輛拖帶未保險車輛、交通肇事逃逸、以及被保險人騙賠或故意行為等造成交通事故的保險公司有權拒賠。

二、車險拒賠的情形有哪些

汽車保險即機動車輛保險簡稱車險是指對機動車輛由于自然災害或意外事故所造成的人身傷亡或財產損失負賠償責任的一種商業保險。汽車保險是財產保險的一種在財產保險領域中汽車保險屬于一個相對年輕的險種這是由于汽車保險是伴隨著汽車的出現和普及而產生和發展的。同時與現代機動車輛保險不同的是在汽車保險的初期是以汽車的第三者責任險為主險的并逐步擴展到車身的碰撞損失等風險。

1、酒后駕車、無照駕駛、未年檢不賠。

以上情形中司機并不具備上路行駛的資格嚴重違反交通法規。

駕駛員與準駕車型不符、實習期上高速等。特別要注意不能酒后駕車也不要將車借給還沒有取得駕照的親戚朋友“過把癮”。

2、動機進水后再啟動造成損壞不賠。

保險公司認為車輛行駛到水深處發動機熄火后如果司機強行打火造成損壞屬于操作不當造成的不在賠償范圍之內。

3、棄追償權不賠。

汽車出險后如果是別人的責任不能因為嫌麻煩而放棄向對方要求賠償因為這等于放棄了向保險公司要求賠償的權利。不論是保險法還是保險條款都有這樣的規定。一旦出險且責任在對方一定要先找對方索賠未果時再找保險公司并將追償權移交給保險公司。另外雙方事故經過交警解決責任認定書是保險理賠的重要依據。

4、車期間的損失不賠。

如果車輛在送修期間發生了碰撞、被盜等損失保險公司都不會賠償因為修理廠有責任妥善保管維修車輛。此外保險條款一般還約定保險公司對保險車輛在“競賽、測試”期間受到的損失也不負責賠償。駕駛人在維修和保養愛車時要選正規的修理廠。

5、報案或者延期報案不賠。

通常而言要求48小時內但也有判例認為這是霸王條款但我們建議讀者最好還是做守法公民盡可能在48小時內打通報案電話。至于不報案服務再好的保險公司也不會提供主動問詢理賠服務的。

6、裝車輛不賠。

通常保險合同里還寫明車輛轉送或者增加車輛危險程度需要通知保險公司轉送他人一般不會發生誤解但增加車輛危險程度的途徑之一就是改裝車輛。這里提到的改裝比較容易產生誤解。你改裝排氣管按理說不應該導致危險程度增加但你改裝發動機是否就會導致車輛危險程度增加呢?現有的法院判例表明改裝了發動機的車輛發生車禍后保險公司會合法拒賠所以改裝車輛的車主是否還有必要買商業保險就值得商榷了。

7、意毀壞車輛不賠。

這真的不是廢話雖然不少騙保的家伙都是用故意損壞車輛達到騙保的目的但如果被保險公司證實是故意損壞它是肯定拒絕賠償的。但有時候未必是車主主觀上故意損壞但保險公司會把這種情況界定為故意損壞車輛。比如你用家用轎車運送家具結果緊急制動導致車內的家具把玻璃撞碎了。在這種情況下如果你向保險公司如實說明了情況那按照合同約定你這也屬于故意毀壞車輛保險公司是不會賠償的。此外如果你不是警察但希望見義勇為因此故意用車輛追撞其他車輛這種行為值得鼓勵但這種故意損壞車輛的行為一般而言就沒法得到保險公司的賠償但你的行為應該能夠得到政府有關部門的補償和獎勵因此我們還是在道義上支持您在保障個人生命安全的情況下見義勇為。

8、人或者本人因車受傷受損不賠。

雖然你投保了三者險但這個險種是你為“別人”買的這個“別人”不包括你也不包括你的家人因此如果你駕車千萬小心家人的安全不然醫藥費都得你自己想辦法。保險的辦法是投保車上人員險。

9、無責但對方又不賠償。

如果發生事故對方全責但對方沒有賠償能力這個時候除非你想辦法拿到對方無法賠償你的證明否則保險公司也不會賠償你的損失。

點贊

點贊

收藏

收藏