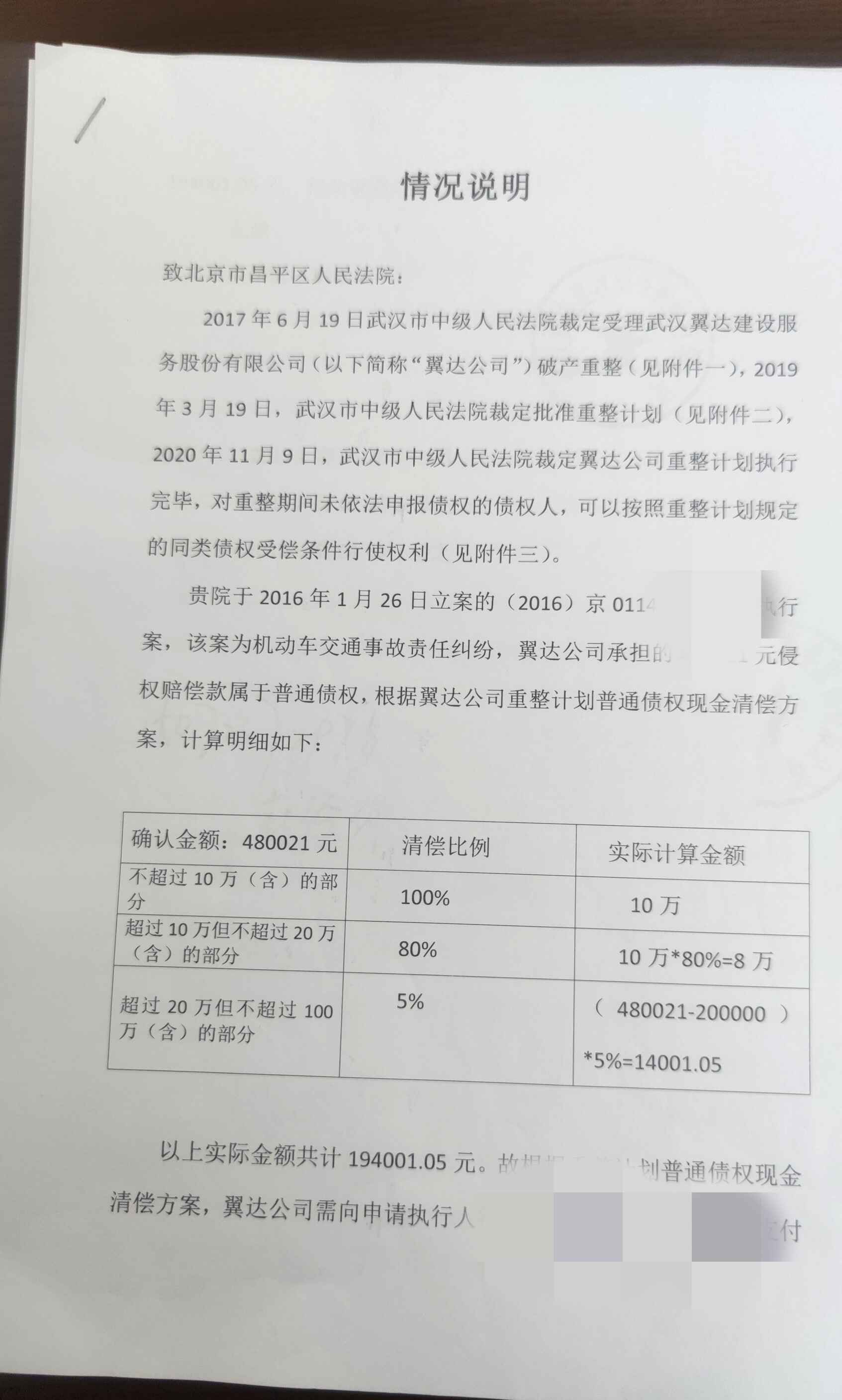

.png)

債務重組如何繳稅

馮清琴律師2022.01.25139人閱讀

馮清琴律師2022.01.25139人閱讀

導讀:

例如以轉讓資產清償某項債務的一部分另一部分債務通過修改其他債務條件進行債務重組。那么債務重組如何繳稅。大律網小編為大家整理如下相關知識,希望能幫助大家。

例如以轉讓資產清償某項債務的一部分另一部分債務通過修改其他債務條件進行債務重組。關于債務重組如何繳稅的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

債務重組如何繳稅

首先根據企業債務重組業務所得稅處理辦法(國家稅務總局令第6號)第二條、第三條、第四條、第六條以及財政部關于印發企業會計準則—債務重組的通知(財會字199824號)的有關規定債務人以非現金資產進行清償債務的事項應該屬于“債務重組”的范圍

債務人以非現金資產清償債務除企業改組或者清算另有規定外應當分解為按公允價值轉讓非現金資產再以與非現金資產公允價值相當的金額償還債務兩項經濟業務進行所得稅處理債務人應當確認有關資產的轉讓所得(或損失)

債務重組業務中債權人對債務人的讓步包括以低于債務計稅成本的現金、非現金資產償還債務等債務人應當將重組債務的計稅成本與支付的現金金額或者非現金資產的公允價值(包括與轉讓非現金資產相關的稅費)的差額確認為債務重組所得計入企業當期的應納稅所得額中。

債務重組損失能在稅前列支嗎

根據企業債務重組業務所得稅處理辦法的規定

債務重組業務中債權人對債務人的讓步包括以低于債務計稅成本的現金、非現金資產償還債務等債務人應當將重組債務的計稅成本與支付的現金金額或者非現金資產的公允價值的差額確認為債務重組所得計入企業當期的應納稅所得額中

債權人應當將重組債權的計稅成本與收到的現金或者非現金資產的公允價值之間的差額確認為當期的債務重組損失沖減應納稅所得。

因此以低于債務計稅成本的現金償還債務債權人應當將重組債權的計稅成本與收到的現金或者非現金資產的公允價值之間的差額確認為當期的債務重組損失沖減應納稅所得。

債務重組有哪些方式

1.以資產清償債務是指債務人轉讓其資產給債權人以清償債務的債務重組方式。債務人通常用于償債的資產主要有現金、存貨、固定資產、無形資產、股權投資等。這里的現金是指貨幣資金即庫存現金、銀行存款和其他貨幣資金在債務重組的情況下以現金清償債務通常是指以低于債務的賬面價值的現金清償債務如果以等量的現金償還所欠債務則不屬于本章所指的債務重組。

2.債務轉為資本是指債務人將債務轉為資本同時債權人將債權轉為股權的債務重組方式。但債務人根據轉換協議將應付可轉換公司債券轉為資本的則屬于正常情況下的債務轉資本不能作為債務重組處理。

債務轉為資本時對股份有限公司而言為將債務轉為股本對其他企業而言是將債務轉為。債務轉為資本的結果是債務人因此而增加股本(或實收資本)偵權人因此而增加股權。

3.修改其他債務條件是指修改不包括上述第一、第二種情形在內的債務條件進行債務重組的方式如減少債務本金、降低利率、免去應付未付的利息等。

4.以上三種方式的組合是指采用以上三種方法共同清償債務的債務重組形式。例如以轉讓資產清償某項債務的一部分另一部分債務通過修改其他債務條件進行債務重組。主要包括以下可能的方式

(1)債務的一部分以資產清償另一部分則轉為資本

(2)債務的一部分以資產消償另一部分則修改其他債務條件

(3)債務的一部分轉為資本另一部分則修改其他債務條件

(4)債務的一部分以資產消償一部分轉為資本另一部分則修改其他債務條件。

點贊

點贊

收藏

收藏