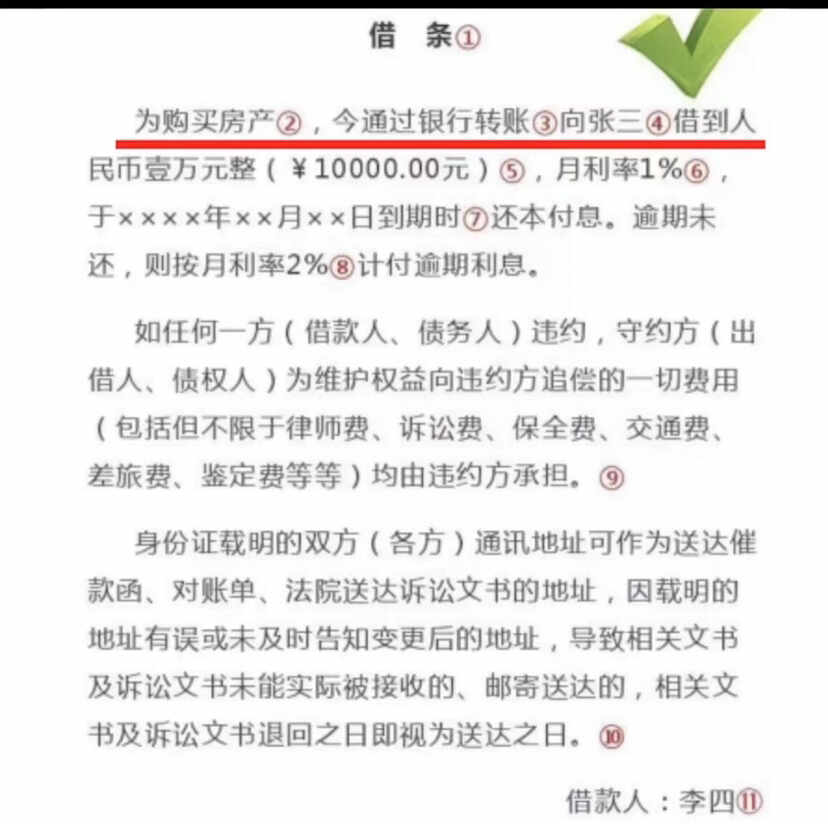

.png)

借條的利率是多少才合法?

段建國律師2023.02.14137人閱讀

段建國律師2023.02.14137人閱讀

導讀:

隨著我國經濟的快速發展,民間借貸市場的規模也在不斷擴大,民間借貸糾紛也日益增多。隨著民間融資的快速發展,相關的借貸合同糾紛也層出不窮。那么,借條的利率是多少才合法呢?

借條的利率是多少才合法?

民間借貸是指自然人、法人和其他組織之間發生的借款關系。民間借貸是民事活動中常見的一種形式,借貸雙方約定了一定的利息,在發生糾紛后雙方都會主張約定的利率沒有超過年利率24%,在這種情況下法院會支持借款人的訴求,但是這并不意味著在借款時可以隨意約定利息。當借款人要以借條的方式向他人借款時,一定要注意借款合同是如何寫的,因為根據法律規定,利率在年利率24%以下屬于合法利率范圍。如果超過年利率36%就不是合法高利貸了。如果雙方約定了利息又不能舉證證明,那么這個合同就不受法律保護了。當然這里也指的是本金超過年利率36%后就超過年利率24%了。

1、借款利率的范圍

民間借貸的利率,包括民間借貸利息和借款本金。這是借款利率區別于銀行貸款利率的重要標志,也是區別于高利貸的主要特征之一。因此,借款人必須注意借款利率的范圍。對于民間借貸,司法實踐中一般認為借款利率應為年利率24%-36%之間。如果出借人事先未向借款人明示,則借款人也可對此作出約定;如果出借人事先未說明或者約定不明時,借款人也可以對此作出解釋。因此可以認為:在民間借貸中的利息是指年利率(本金)&pide;年利率×(1+利息率)。即:年利率=本金+利息+年利率/年×24%。這里的“年化”是一個法律概念,“年”不是一個具體日期。例如,出借人以個人名義向借款人借款時約定:“年化利率為年息24%”,這個借貸本金就是實際借出的利息金額。

2、民間借貸的利息約定

根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十一條規定:“出借人請求借款人按照約定的期限返還借款并支付利息的,人民法院應予支持。借款人按照借款合同約定的時間履行還款義務,出借人有權按照借款合同的約定主張逾期利息和罰息。但是,雙方當事人另有約定或者債務人提供相應擔保的除外。”這一規定表明民間借貸利率可以約定在年利率36%以下。根據上述規定,借款合同可以約定利息,最高人民法院關于民間借貸利率問題的司法解釋(2016年修訂)對此進行了明確規定:出借人與借款人可以約定一方違約時應當按照實際損失給付對方違約金;也可以約定一方違約時應當承擔實現債權的費用(包括但不限于訴訟費、保全費、執行費等)。這里所說的實際損失,是指因當事人一方違約給對方造成損失的情形,即借貸雙方未履行或不完全履行合同義務所造成的損失。對于實際損失,包括本金和利息兩部分。

3、借貸關系成立要件

民間借貸關系成立必須具備以下幾個要件:一是借貸雙方的主體資格合法,即出借人、借款人之間必須具備特定的民事主體資格,否則,無法成立民間借貸關系。

二是民間借貸合同合法有效。如果存在違反法律強制性規定的條款或者違背公序良俗的情形,則合同無效。

三是借款方具有支付能力和支付意愿。如果借款方沒有償還能力或未按約定時間還款,則借款無法實現;如果不能清償債務和支付意愿,借款也難以實現。

四是借貸雙方自愿訂立合同、約定利率和償還方式。

五是借貸雙方具有實際交付借款的意思表示或已實際履行了部分借貸的行為。

4、約定期限超過訴訟時效是否影響借款本息的返還

《民法通則》規定,向人民法院請求保護民事權利的訴訟時效期間為三年。法律另有規定的,依照其規定。《合同法》第180條第2款對訴訟時效進行了調整——當事人約定的訴訟時效期間,從當事人知道或者應當知道權利受到損害以及義務人之日起計算;但是,有相反證據足以推翻原約確定的權利義務關系或者當事人放棄權利的除外。從上述規定可以看出:訴訟時效期間為三年,從權利人知道或者應當知道權利受到損害以及義務人之日起計算。法律之所以對三年訴訟時效予以調整,是因為:在民間借貸中,約定的還款期限已經超過了三年、出借人已經實際占有借款人金錢或者財產并要求出借人返還錢款,且借款人已經按照借款合同向出借人支付了借款本金和利息、違約金等款項,即使雙方存在約定的還款期限,但超過三年后出借人即不再主張返還款項了。因此,在民間借貸中要對借款期限加以控制、盡量延長借款期限。根據《合同法》第176條第1款規定:“當事人對履行標的物應當交付時沒有約定不明確的,應當采取現實的方法確定;沒有實際交付或者不能及時支付的,可以按照約定處理。”

第174條規定:“當事人一方向對方當事人主張權利后,對方當事人拒絕提供擔保不符合約定時,一方主張履行標的物所有權義務或要求承擔違約責任時,可以選擇適用訴訟時效制度并采取與原來相同的訴訟請求和仲裁請求相一致的訴訟策略。”根據上述規定可以看出民間借貸中出借人是沒有時間限制、也無法掌握期限長短的。

5、出借人有權追回欠款嗎

《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十一條規定:“借款人到期不能償還借款,出借人請求借款人歸還借款本金的,人民法院應予支持;但對借款人有下列情形之一,且不能證明出借人有權要求借款人償還債務的,可以不予支持:(一)未約定還款期限的;(二)出借人已按照約定利息支付了款項,但債務人到期不歸還的。借款人既無其他正當理由又未提供相應證據證明其借款已逾期或因其他原因不能償還借款的。”也就是說,如果借款人已經歸還了借款本金的話,即使是在借條上寫錯了數字,債權人也只能要求借款人支付一定數額的逾期利息。而如果借款者已經明確表示還款沒有逾期的話,債權人就可以要求借款者償還債務并將款項歸還給出借人。當然,這種情況比較少見。但從法律層面上講屬于惡意串通損害債權人利益罪;情節特別嚴重的則構成合同詐騙罪。

6、高利貸與民間借貸區別

民間借貸的利率沒有法律規定,但是如果借款人實際收到本金時,已經按照民間借貸的利率支付了利息,那么就是屬于高利貸行為。我國《刑法》第236條第1款規定了“非法吸收公眾存款罪”。刑法中的“吸收公眾存款”是指金融機構或者其他金融機構以發放貸款、購買國債等方式向社會不特定對象吸收資金,再以資金向社會公眾提供貸款,借款人取得高利的行為。我國《民法通則》第123條規定了自然人之間的借款合同關系。

借條的利率是多少才合法?

隨著我國經濟的快速發展,民間借貸市場的規模也在不斷擴大,民間借貸糾紛也日益增多。隨著民間融資的快速發展,相關的借貸合同糾紛也層出不窮。那么,借條的利率是多少才合法呢?對于借款來說,最重要的一點是利息約定問題。如果借款方逾期不還錢,那么出借人可以通過起訴要求借款人還款。因為我國法律規定了最高年利率為24%,所以出借人和借款人都要承擔法律責任。

1、對于出借人來說,在借款合同中約定利率為年利率24%以內的,屬于法律允許的范疇。

而對于借款人來說,由于利率不得超過24%,所以借款合同中約定的利息應在其年利率范圍內,最高不能超過36%。否則,就屬于高利放貸。另外,借款期間屆滿后,如果借款人不能按期歸還本息時,出借人可以向法院起訴要求借款人還款。而且法院判決后借款人還不履行義務的話,出借人也可以向法院提起訴訟。

2、如果是超過年利率24%的借貸,一般認定為無效。

根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十二條規定,民間借貸利率最高不得超過年利率24%。出借人請求借款人按照約定的利率支付利息的,人民法院應予支持。雙方對支付利息約定不明或者對支付利息約定具體,依照《中華人民共和國合同法》第五十二條規定處理:當事人對支付利息沒有爭議或者雖有爭議,但雙方達成協議不履行或未全面履行的,人民法院應當按照當事人協商一致的方式處理;協商不成時,按照法律、行政法規規定應當由人民法院裁決。最高人民法院關于審理民間借貸案件適用法律若干問題的規定第二十四條:“自然人之間設立或者變更登記的借款合同,自出借人將借款交付給借款人時生效。

3、對于借款人來說,利率不得超過年利率36%。

因此,借貸雙方約定的利率超過年利率36%,則不受法律保護。同時還可以要求借款人支付違約金、損害賠償金、逾期利息等。

4、對于借條中約定的利率,需要按照實際借款數額來計算利息。

出借人可以主張以已經支付的借款本金加上已經支付的利息之和作為計算利息的基數,也可以主張以已經實際支付的借款本金加上已經約定的違約金或者其他費用作為計算利息的基數。如果借貸雙方對利率沒有約定不明確,那么借款人可以要求出借人提供借據、收據、欠條等能夠證明借貸事實和數額的證據。但是最重要一點就是,如果借條中寫著借款數額為10萬元,但實際出借給借款人2萬元的話,那就屬于借款本金大于20萬元或者約定金額大于20萬元。在這種情況下,如果出借人要求借款人提供借條,那么借款人就需要向法院提交借條、收據、欠條等能夠證明自己實際借款數額和所要承擔利息的證據,才能提起訴訟要求借款人償還借款本金、出借人支付利息。

點贊

點贊

收藏

收藏