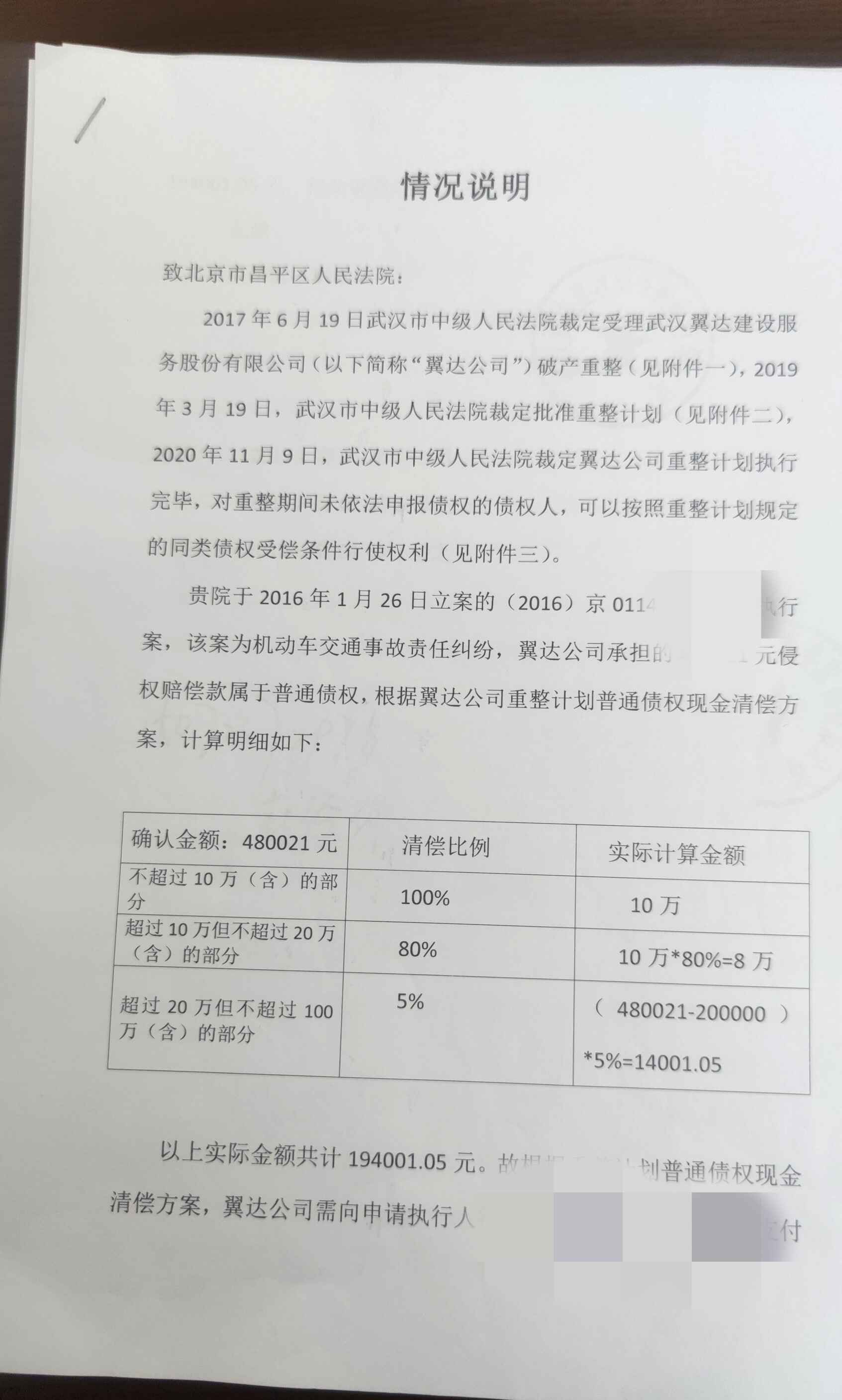

.png)

企業債務重組的債如何轉股

郭銘芝律師2022.01.25236人閱讀

郭銘芝律師2022.01.25236人閱讀

導讀:

企業債務重組的債如何轉股一、企業債務重組的債怎么轉股也稱債務資本化。豁免部分債務帶來的損失應記入債權人當期營業外支出但負債企業不宜確認債務重組收益。該第三方愿意出資購買債權并由其承接對負債企業的債權。這種重組方式在企業會計準則債務重組中規定為“以低于債務賬面價值的現金清償債務”。在目前情況下我國法律明文規定的債轉股僅限于金融資產管理公司與為數不多的大型國有企業之間發生的債權轉股權即通常所謂的政策性債轉股。那么企業債務重組的債如何轉股。大律網小編為大家整理如下相關知識,希望能幫助大家。

企業債務重組的債如何轉股一、企業債務重組的債怎么轉股也稱債務資本化。豁免部分債務帶來的損失應記入債權人當期營業外支出但負債企業不宜確認債務重組收益。該第三方愿意出資購買債權并由其承接對負債企業的債權。這種重組方式在企業會計準則債務重組中規定為“以低于債務賬面價值的現金清償債務”。在目前情況下我國法律明文規定的債轉股僅限于金融資產管理公司與為數不多的大型國有企業之間發生的債權轉股權即通常所謂的政策性債轉股。關于企業債務重組的債如何轉股的法律問題,大律網小編為大家整理了債權債務律師相關的法律知識,希望能幫助大家。

企業債務重組的債如何轉股

一、企業債務重組的債怎么轉股

也稱債務資本化。債務資本化是指債務人將所負債務轉化為企業資本同時債權人將對企業的債權轉化為對負債企業的股權的情況。目前我國行政法規中規定的債轉股僅限于金融機構與國有大型企來之間發生的債權轉股權即所謂的政策性債轉股但法律并沒有明文禁止其他企業之間的債轉股而且企業間債轉股作為一種緩解企業資金緊缺的新手段已經得到越來越多的重視。

二、企業債務重組的債務豁免

債務豁免是指負債企業以低于債務帳面價值的現金清償債務即債權人豁免負債企業的部分債務以在一定程度上減輕負債企業的負擔。豁免部分債務帶來的損失應記入債權人當期營業外支出但負債企業不宜確認債務重組收益。

三、企業債務重組方式

1.債務轉移所謂債務轉移是指負債企業將其對債權人的負債轉給第三方承擔的行為。負債企業的債務轉移對于債權人來講就是一種債權轉讓。

上述第三方一般是負債企業的關聯企業或者有意對負債企業進行重組其他企業。該第三方愿意出資購買債權并由其承接對負債企業的債權。作為購買債權的對價第三方可以以現金、實物、有價證券或其他財產權利向債權人進行支付。

2.債務抵銷所謂債務抵銷是指當事人就相互之間的債務按對等數額使其相互消滅的行為。如果雙方的債務數額不相等對尚未抵銷的剩余債務債務人仍有清償的義務。

3.債務豁免債務豁免又稱債務免除。是指債權人拋棄債權而免除債務人償還義務的行為。在債務重組實踐中資金雄厚的關聯企業或債務重組行動發起方通常會采取先購買債權人對負債企業的債權然后予以豁免的操作方法。

4.債務混同債務混同是指債權債務歸于一人的法律事實。根據我國合同法的規定債權和債務同歸于一人的合同的權利義務終止但涉及第三人利益的除外。

5.削債或稱“債權打折”。所謂削債是指由債權人減讓部分債權在一定程度上減輕負債企業的負擔。削債這種債務重組方式一般在企業資不抵債時較常采用。

這種情況下企業一旦破產債權人只能收回部分權甚至完全收不回任何債權。因此通過適當的債權減讓有利于避免債權人遭受更大的損失。這種重組方式在企業會計準則債務重組中規定為“以低于債務賬面價值的現金清償債務”。

6.以非現金資產清償債務如果負債企業無法以貨幣資金支付有關債務可以與債權人協商以非現金資產清償債務。實踐中處于債務困境的企業往往存在非運營資產如果能將這部分資產剝離出來并用于抵償債務則可以在實現財務結構調整的同時做出經營結構的調整。

7.債務轉為資本債務轉為資本也稱債務資本化通常稱為“債轉股”。債務資本化是指債務人將債務轉為資本同時債權人將債權轉為股權的行為。在目前情況下我國法律明文規定的債轉股僅限于金融資產管理公司與為數不多的大型國有企業之間發生的債權轉股權即通常所謂的政策性債轉股。

8.融資減債融資減債是指通過增資擴股、發行股票或債券等融資方式籌集資金還債。首先負債企業可以通過吸收新股東包括風險投資商和跨國投資銀行加入、擴大股本的方式融資還債。加入WTO之后中國已成為全球新一輪投資的熱點國內企業很容易通過吸收外資參股的方式獲得長期發展所需要的資金。其次負債企業可以通過向社會公開發行股票籌集大量資本金從而減輕企業的債務負擔。

9.修改其他債務條件企業間的債務一般都是根據合同產生的而合同是當事人協商一致的結果當一方因故不能履行合同約定的償還債務的條款時可與對方協商變更合同修改其他債務條件。修改其他債務條件主要包括減免原債務的部分利息、修改利率、延長債務償還期限、延長債務償還期限并加收利息、延長債務償還期限并減少債務本金或債務利息等。

點贊

點贊

收藏

收藏