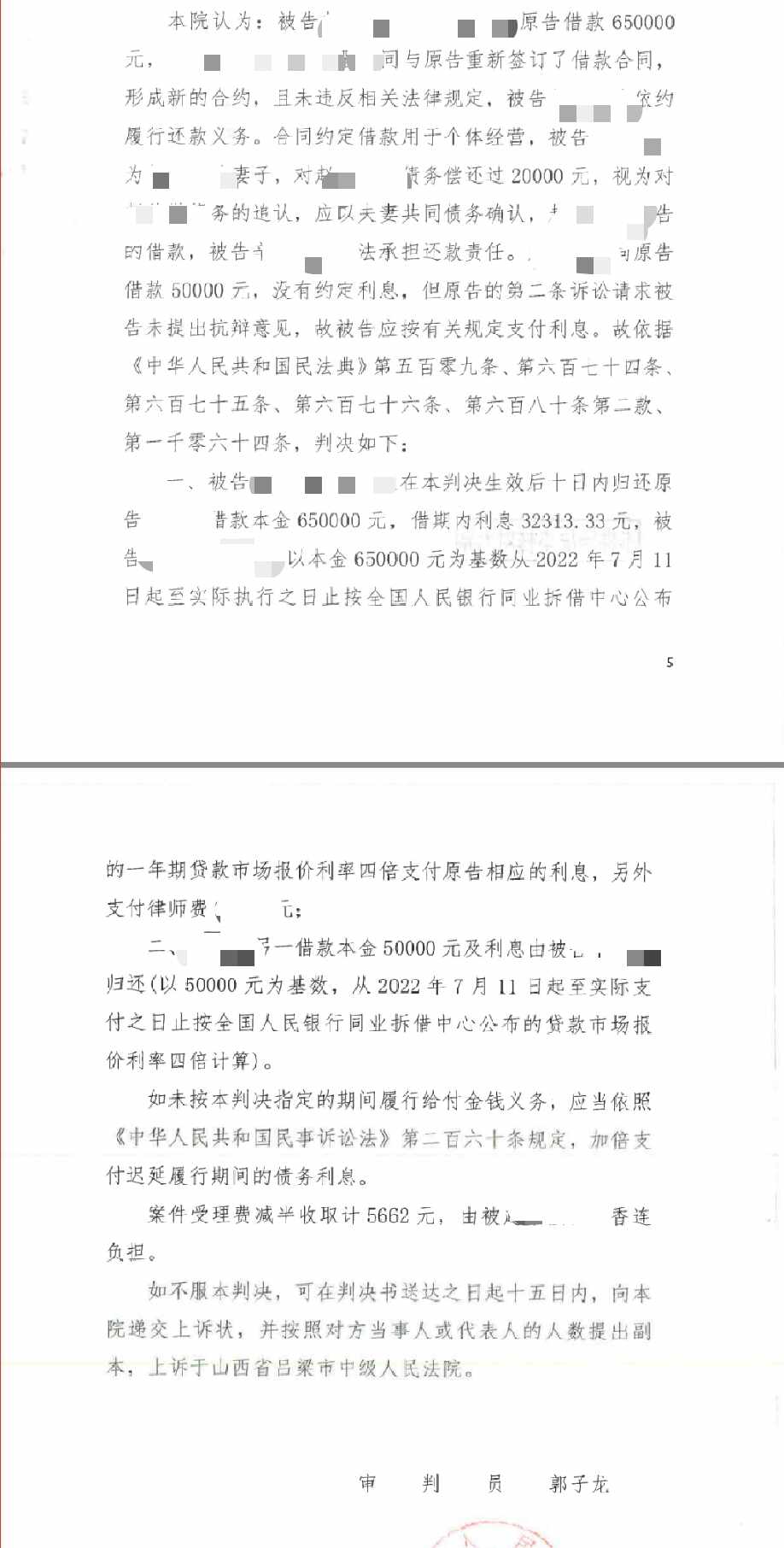

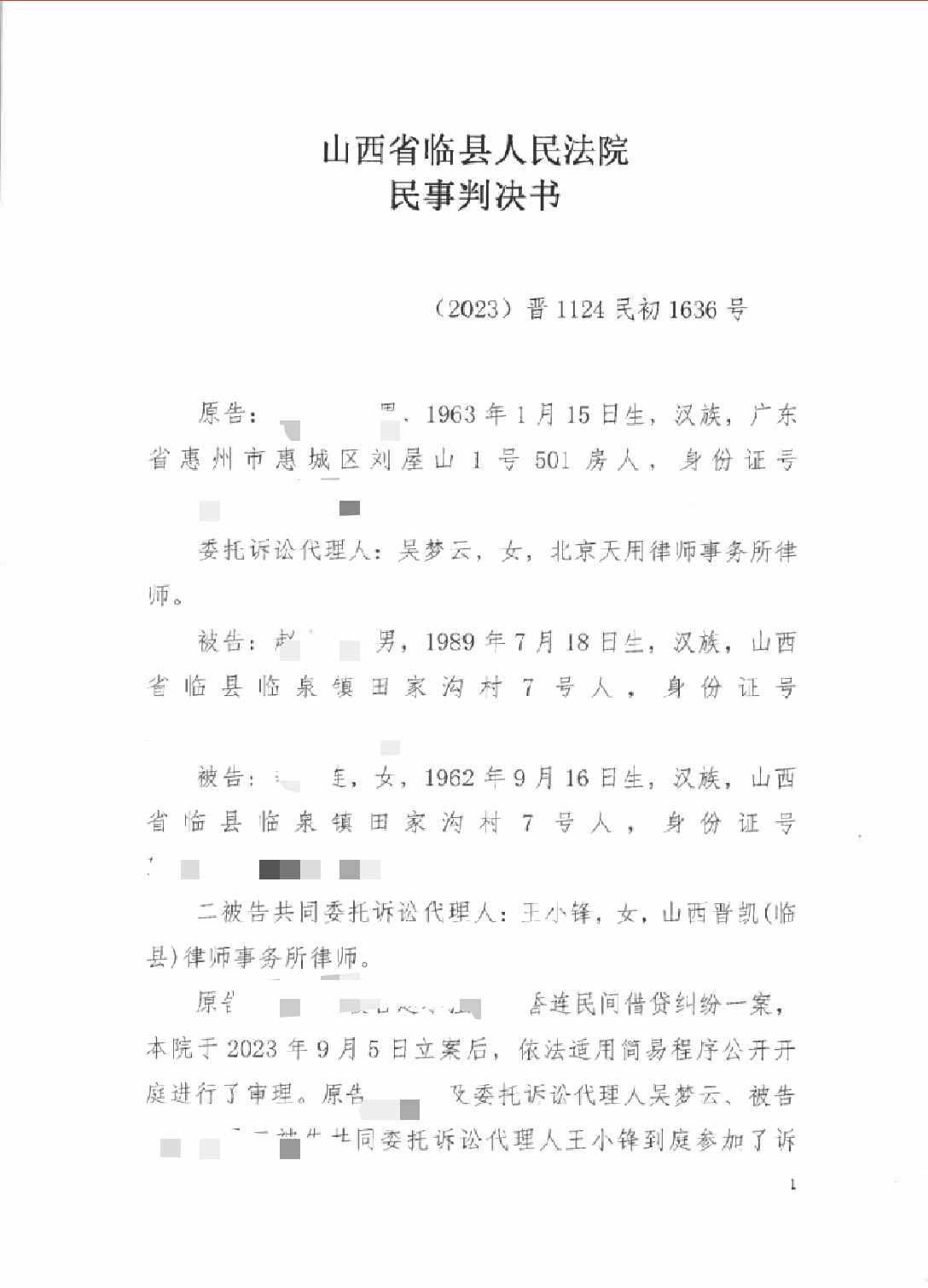

.png)

約定個(gè)人債務(wù)利息要注意什么

李孟陽律師2022.02.07476人閱讀

李孟陽律師2022.02.07476人閱讀

導(dǎo)讀:

否則超過部分的利息不受保護(hù)。也就是說,借款人和出借人根據(jù)自愿協(xié)商一致可以約定利息,但利息不得高于同期銀行利率的四倍,高出的法院不會(huì)支持。如果沒有約定利息,根據(jù)《合同法》第二百一十一條自然人之間的借款合同對(duì)支付利息沒有約定或者約定不明確的,視為不支付利息。合同法對(duì)當(dāng)事人因利率發(fā)生爭(zhēng)議應(yīng)如何處理沒有作出明確的規(guī)定。此外,月利幾厘按千分之幾計(jì)算,年利幾分按十分之幾計(jì)算,如當(dāng)事人約定月利五厘,即本金一千元,每月利息五元。那么約定個(gè)人債務(wù)利息要注意什么。大律網(wǎng)小編為大家整理如下相關(guān)知識(shí),希望能幫助大家。

否則超過部分的利息不受保護(hù)。也就是說,借款人和出借人根據(jù)自愿協(xié)商一致可以約定利息,但利息不得高于同期銀行利率的四倍,高出的法院不會(huì)支持。如果沒有約定利息,根據(jù)《合同法》第二百一十一條自然人之間的借款合同對(duì)支付利息沒有約定或者約定不明確的,視為不支付利息。合同法對(duì)當(dāng)事人因利率發(fā)生爭(zhēng)議應(yīng)如何處理沒有作出明確的規(guī)定。此外,月利幾厘按千分之幾計(jì)算,年利幾分按十分之幾計(jì)算,如當(dāng)事人約定月利五厘,即本金一千元,每月利息五元。關(guān)于約定個(gè)人債務(wù)利息要注意什么的法律問題,大律網(wǎng)小編為大家整理了債權(quán)債務(wù)律師相關(guān)的法律知識(shí),希望能幫助大家。

一、個(gè)人借款利息是多少

根據(jù)法律規(guī)定,約定個(gè)人借款利息的利率可適當(dāng)高于銀行利率,但最高不得超過銀行同類貸款利率的四倍(含利率本數(shù))。否則超過部分的利息不受保護(hù)。

借貸分為有息借貸和無息借貸兩種,其中公民之間的生產(chǎn)經(jīng)營(yíng)性借貸的利率,可以適當(dāng)高于生活性借貸利率。生活性借貸利率不得超過銀行同類貸款利率的兩倍。《合同法》第二百一十一條第二款規(guī)定:“自然人之間的借款合同約定支付利息時(shí),借款的利率不得違反國(guó)家有關(guān)限制借款利率的規(guī)定。”

也就是說,借款人和出借人根據(jù)自愿協(xié)商一致可以約定利息,但利息不得高于同期銀行利率的四倍,高出的法院不會(huì)支持。如果沒有約定利息,根據(jù)《合同法》第二百一十一條自然人之間的借款合同對(duì)支付利息沒有約定或者約定不明確的,視為不支付利息。公民之間的個(gè)人借款如果沒有約定利息,就視為沒有利息。欠條,沒有約定的,也是沒有利息,但是過了還款日,沒有還的,到時(shí)可以要求按銀行利息計(jì)算。

二、約定個(gè)人債務(wù)利息要注意什么

(一)要注意未約定利息或利息約定不明,借款人應(yīng)否支付利息的問題。

自然人之間的借款合同與金融機(jī)構(gòu)作為一方當(dāng)事人的借款合同有所區(qū)別。一般情況下,向金融機(jī)構(gòu)借款的,借款人都需要根據(jù)借款的期限等情況向貸款人支付利息。這主要是因?yàn)榻鹑跈C(jī)構(gòu)一般都是盈利性的,要通過貸款收取的利息來獲利。

自然人之間的借款則不一定要支付利息,因?yàn)樵S多情況下自然人之間的借款不是出于盈利目的,而是出于親情、友情等等情感因素。當(dāng)然當(dāng)事人也可以約定支付利息。當(dāng)事人對(duì)利息沒有約定或者約定不明確的,視為無息借款,借款人可以不向貸款人支付利息。

(二)要注意沒有書面約定但對(duì)利息存有爭(zhēng)議的問題。

由于自然人之間的借款多為急用,且多發(fā)生在親友之間,所以,自然人之間的借款合同或者借款合同的主要條款采用口頭約定的形式比較普遍。合同法對(duì)當(dāng)事人因利率發(fā)生爭(zhēng)議應(yīng)如何處理沒有作出明確的規(guī)定。

最高法院的審理意見中對(duì)此做出了規(guī)定,“借款雙方因利率發(fā)生爭(zhēng)議,如果約定不明,又不能證明的,可以比照銀行同類貸款利率計(jì)息。”需要提醒大家注意的是,近年來各商業(yè)銀行同類貸款利率不盡相同,在審判實(shí)踐中應(yīng)比照中國(guó)人民銀行發(fā)布的貸款基準(zhǔn)利率。

點(diǎn)贊

點(diǎn)贊

收藏

收藏